May 2024 / INVESTMENT INSIGHTS

¿Cómo afectan las elecciones estadounidenses a la rentabilidad de los mercados bursátiles?

La economía es lo que importa para las elecciones presidenciales y las acciones en EE. UU.

Puntos clave

- La solidez de la economía estadounidense parece haber sido clave a la hora de que el partido en el poder retuviera la presidencia en un año electoral.

- A su vez, el hecho de que el partido en el poder ganara la Casa Blanca pareció influir en las tendencias de la volatilidad del mercado antes y después de las elecciones en el pasado.

- Creemos que las decisiones de inversión deben basarse en los fundamentos a largo plazo, no en los resultados políticos a corto plazo.

El ciclo de las elecciones presidenciales en EE. UU. se está acelerando. Y lo mismo sucede con la cobertura mediática y un aluvión de publicidad política.

La contienda entre el demócrata Joe Biden y el republicano Donald Trump —y sus implicaciones— ocupa un lugar destacado en la mente de los inversores tanto en EE. UU. como en el extranjero.

Analicemos la relación histórica entre las elecciones presidenciales en EE. UU. y la rentabilidad del mercado de renta variable estadounidense en general.

Las correlaciones existen en diversos grados, pero los clientes deben centrarse en lo que en última instancia importa a largo plazo: la economía y los fundamentos empresariales.

Conozca los límites de los datos

Los datos de rentabilidad del mercado utilizados en este estudio se remontan hasta 1927. Sin embargo, durante este período solo se han celebrado 24 elecciones presidenciales, por lo que es difícil extraer conclusiones estadísticamente significativas sobre cómo influyeron esas elecciones en las rentabilidades del mercado bursátil.

Además, cabe advertir del peligro de centrarse en una única variable que ignore los muchos otros factores que, a lo largo de la historia, han determinado las rentabilidades del mercado.

Algunas de las elecciones de nuestra muestra se produjeron en años en los que los principales acontecimientos económicos —no las propias elecciones— tuvieron una influencia desmesurada en los mercados de renta variable.

Algunos ejemplos son la Gran Depresión (1932), la II Guerra Mundial (1940 y 1944), el estallido de la burbuja tecnológica (2000), la crisis financiera mundial (2008) y la pandemia de COVID-19 (2020).

¿Importa el momento en que se celebran las elecciones presidenciales en EE. UU. para las rentabilidades del mercado bursátil?

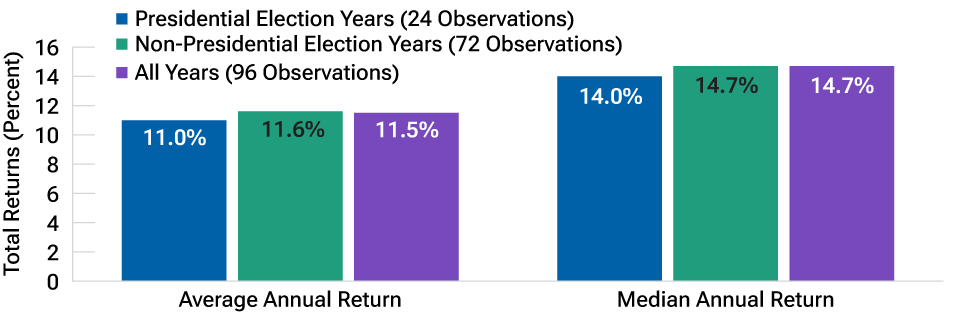

Las rentabilidades totales medias y medianas del índice S&P 500 fueron modestamente inferiores en los años de elecciones presidenciales en comparación tanto con los años no electorales como con la media a largo plazo de los últimos 96 años de rentabilidad del mercado (gráfico 1).

El S&P 500 ha registrado rentabilidades totales más bajas en años de elecciones presidenciales

(Gráfico. 1) Rentabilidad media y mediana por año natural

Desde el 31 de diciembre de 1927 hasta el 31 de diciembre de 2023.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuentes: análisis de datos de T. Rowe Price de Bloomberg Finance L.P. Véase la Información adicional.

Las rentabilidades totales incluyen los dividendos brutos. Utilizamos la media y la mediana de las rentabilidades anuales para ver si un dato atípico puede estar sesgando los resultados. Las conclusiones son más sólidas cuando la media y la mediana de las rentabilidades son ambas positivas o ambas negativas.

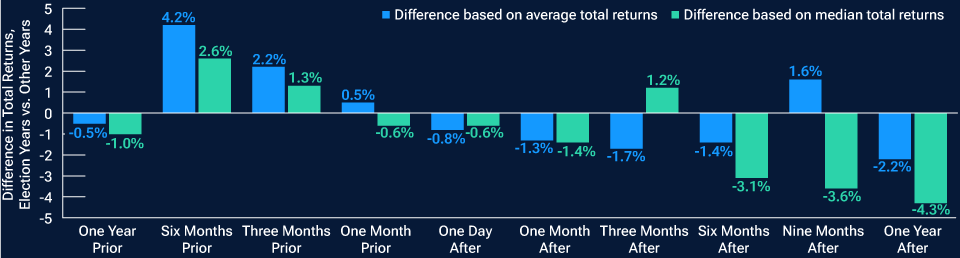

¿Qué ocurre cuando examinamos la media y la mediana de las rentabilidades totales del S&P 500 en varios periodos de tiempo durante, y antes y después, de los años de elecciones presidenciales en EE. UU.? ¿Cómo son con respecto a períodos comparables de otros años?

- El gráfico 2 muestra que las rentabilidades del S&P 500 fueron generalmente mayores en el período anterior a unas elecciones presidenciales que en los años no electorales.

- Sin embargo, después del día de las elecciones, las rentabilidades bursátiles en períodos de 1, 6 y 12 meses fueron mucho más bajas que en los periodos correspondientes de los años sin elecciones presidenciales.

Mayor rentabilidad del S&P 500 antes de las elecciones frente a otros años, menor rentabilidad después

(Gráfico 2) Diferencia entre la media y la mediana de las rentabilidades totales

Del 31 de diciembre de 1927 al 31 de diciembre de 2023.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuente: análisis de datos de T. Rowe Price de Bloomberg Finance L.P. Véase la Información adicional.

Las rentabilidades totales incluyen los dividendos brutos y son acumulativos para el período especificado antes y después de la elección. Utilizamos el primer martes de noviembre (día de las elecciones en EE. UU.) como fecha límite en todos los demás años para tener en cuenta la estacionalidad. La declaración de un año anterior a las elecciones de 1928 se excluyó de la muestra por falta de datos disponibles.

¿Influyen mucho los presidentes recién elegidos en las rentabilidades del mercado bursátil? Puede que el mercado diera por sentadas sus promesas electorales y se sintiera decepcionado por lo que finalmente ocurrió en los doce meses posteriores a las elecciones.

Ampliar el alcance del análisis más allá de las elecciones y de los resultados históricos de la bolsa apunta a otra posible explicación de las rentabilidades relativamente malas del mercado bursátil.

Cuando se trata de la fortaleza de la economía, los presidentes han tenido mala suerte durante su primer año de mandato:

- Más de la mitad (54%) de los períodos de 12 meses posteriores a las 24 elecciones presidenciales de nuestro estudio coincidieron con una recesión oficial en EE. UU., según determina la Oficina Nacional de Investigación Económica (NBER).

- Esta tasa de ocurrencia de recesión fue muy superior a las medias de los demás años del mandato presidencial: 29% para el segundo año en el cargo, 17% en el tercer año y 25% en el año electoral.

Dicho de otro modo, el mercado de valores puede haber anticipado o respondido a unas condiciones económicas más débiles cerca del final de un año de elecciones presidenciales, dada la mayor probabilidad de una recesión en los doce meses siguientes.

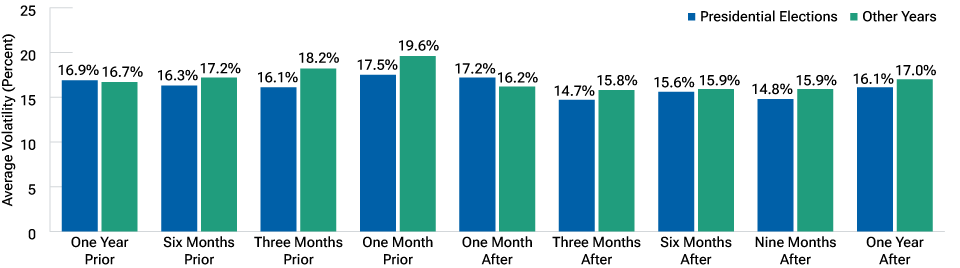

Elecciones presidenciales y volatilidad de los mercados

Excepto en los doce meses anteriores y en el mes inmediatamente posterior a la votación, el S&P 500 registró una menor volatilidad, de media, en los años electorales y antes y después de estos, comparado con períodos similares en años no electorales (gráfico 3).

Volatilidad media del S&P 500 en torno a las elecciones presidenciales y otros años

(Gráfico 3) Períodos anteriores y posteriores al día de las elecciones

Del 31 de diciembre de 1927 al 31 de diciembre de 2023.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuente: análisis de datos de T. Rowe Price de Bloomberg Finance L.P. Véase la Información adicional.

Utilizamos el primer martes de noviembre (día de las elecciones en EE. UU.) como fecha límite en todos los demás años para tener en cuenta la estacionalidad. La volatilidad del año anterior a las elecciones de 1928 se excluyó de la muestra por falta de datos disponibles. La volatilidad es la desviación típica de las rentabilidades diarias del S&P 500 para el período especificado. La desviación típica mide la cantidad de variación o dispersión en un conjunto de valores. Una desviación típica baja indica que los valores tienden a estar cerca de la media del conjunto; una desviación típica alta indica que los valores están dispersos en un rango más amplio.

Estas tendencias históricas de la volatilidad pueden sorprender un poco, dada la mayor incidencia de la recesión en los años posteriores a las elecciones.

También destacaríamos que los datos históricos del gráfico 3 sugieren que el mercado ha experimentado efectos estacionales similares tanto en años de elecciones presidenciales como en otros años.

Tanto en los años electorales como en los no electorales, la volatilidad fue generalmente mayor en el período anterior al primer martes de noviembre (fecha en que se celebran las elecciones presidenciales estadounidenses) que en los períodos correspondientes posteriores a la votación.

Y en los años de elecciones presidenciales, el nivel medio de volatilidad del mercado fue máximo en el mes y los tres meses anteriores al día de la votación.

La economía ha influido en los resultados de las elecciones presidenciales

El partido en el poder salió victorioso en 13 de las 24 elecciones presidenciales de nuestro estudio. Un examen más detallado de esta muestra, ciertamente pequeña, indica que la solidez de la economía fue clave a la hora de que el partido en la Casa Blanca pudiera renovar su mandato:

- Solo una vez ganó el partido en el poder cuando las elecciones se celebraron en un año de recesión. Eso ocurrió en 1948, cuando la recesión comenzó en noviembre.

- En más del 70% de las derrotas electorales del partido en el poder, la economía había estado en recesión ese año o había entrado en una durante los doce meses siguientes.1

Si el historial de derrotas del partido en el poder en las elecciones presidenciales estadounidenses sirve de guía, los electores han sintonizado bien con la debilidad económica.

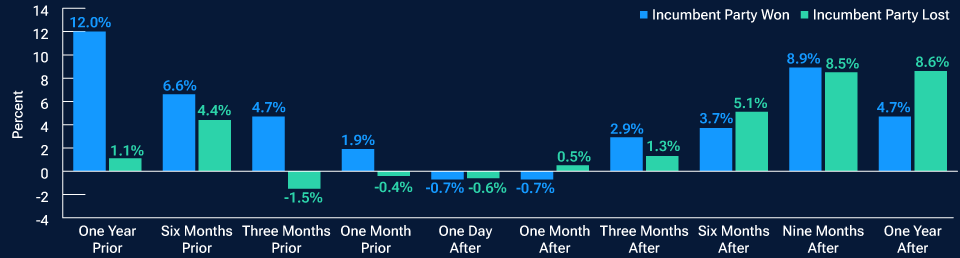

¿Qué ha significado para las acciones que el partido en el poder ganara o perdiera?

Surge una tendencia cuando observamos las rentabilidades medias del S&P 500 durante varios períodos de tiempo antes y después de las pasadas elecciones presidenciales (gráfico 4).

Las rentabilidades del S&P 500 fueron más moderadas antes de la pérdida de los partidos en el poder

(Gráfico 4) Rentabilidades totales medias antes y después del día de las elecciones, 1928-2020

Del 31 de diciembre de 1927 al 3 de noviembre de 2021.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuente: análisis de datos de T. Rowe Price de Bloomberg Finance L.P. Véase la Información adicional.

Las rentabilidades totales incluyen los dividendos brutos y son acumulativos para el período especificado antes y después de la elección. La declaración de un año anterior a las elecciones de 1928 se excluyó de la muestra por falta de datos disponibles.

El mercado bursátil tendió a ser más débil en el período previo a las elecciones presidenciales que perdió el partido en el poder, lo que podría reflejar la mayor incidencia de las recesiones en esos períodos. Sin embargo, la rentabilidad de los mercados de renta variable en los períodos poselectorales fue desigual.

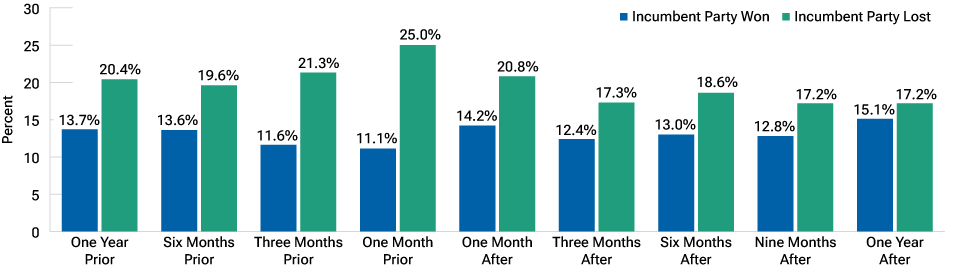

Cuando el partido en el poder no logró mantenerse en la Casa Blanca, el S&P 500, por término medio, registró mayores niveles de volatilidad antes de las elecciones y en los meses posteriores (gráfico 5), lo que quizá refleje la incertidumbre generada por los probables cambios políticos. En estos casos, el mes anterior a la votación mostró la mayor volatilidad.

Volatilidad media del S&P 500 en torno a las elecciones presidenciales de EE. UU.

(Gráfico 5) Rentabilidades totales medias antes y después del día de las elecciones, 1928-2020

Del 31 de diciembre de 1927 al 3 de noviembre de 2021.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuente: análisis de datos de T. Rowe Price de Bloomberg Finance L.P. Véase la Información adicional.

La volatilidad del año anterior a las elecciones de 1928 se excluyó de la muestra por falta de datos disponibles. La volatilidad es la desviación típica de las rentabilidades diarias del S&P 500 para el período especificado. La desviación típica mide la cantidad de variación o dispersión en un conjunto de valores. Una desviación típica baja indica que los valores tienden a estar cerca de la media del conjunto; una desviación típica alta indica que los valores están dispersos en un rango más amplio.

Destacan otras dos tendencias:

- Cuando el partido en el poder retuvo la presidencia, la volatilidad disminuyó, por término medio, antes de las elecciones y subió modestamente después.

- En las elecciones presidenciales en las que perdió el partido en el poder, la volatilidad aumentó considerablemente en los períodos anteriores a la votación y retrocedió después.

Centrarse en la economía y los fundamentos

Las narrativas que destacan las correlaciones entre los resultados de las elecciones presidenciales estadounidenses y la rentabilidad del mercado bursátil circulan a menudo en el período previo al día de las elecciones.

Nuestro análisis cuantitativo de los datos históricos sugiere que sí existen relaciones.

Por ejemplo, las rentabilidades medias del S&P 500 han sido algo inferiores en los años de elecciones presidenciales en relación con otros años. La volatilidad del mercado también fue menor, por término medio, en muchos de los períodos de las elecciones presidenciales en el pasado, y antes y después. El hecho de que el partido en el poder retenga la presidencia también parece haber influido en las tendencias de la volatilidad del mercado.

Las condiciones económicas también parecen desempeñar un papel importante a la hora de decidir si el partido en el poder continúa en la Casa Blanca o si el aspirante gana la presidencia.

Aun así, la rentabilidad histórica no garantiza los resultados futuros. Creemos que las decisiones de inversión deben basarse en los fundamentos a largo plazo, no en los resultados políticos a corto plazo. Intentar sincronizar el mercado basándose en la dinámica a corto plazo, política o de otro tipo, es extraordinariamente difícil.

Cuestiones políticas

En cuanto a la economía y los fundamentos empresariales a nivel industrial, la política gubernamental importará hasta cierto punto, al igual que la composición del Congreso tras las elecciones de noviembre.

Cuando un partido controla la Casa Blanca y tiene mayorías en el Senado y la Cámara de Representantes, las posibilidades de aprobar cambios legislativos significativos son mayores. Por otra parte, un gobierno dividido suele dificultar la aprobación de cambios radicales.

Esta temporada electoral en EE. UU., al igual que en el pasado, los analistas de T. Rowe Price publicarán contenidos constantes que analizarán las cuestiones políticas clave para la economía estadounidense y mundial, los mercados financieros y sectores específicos. Permanezcan atentos.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

May 2024 / INVESTMENT INSIGHTS