Noviembre 2023 / INVESTMENT INSIGHTS

¿Merecen la pena las acciones estadounidenses?

Los 7 magníficos han distorsionado las valoraciones de la renta variable estadounidense

Puntos clave

- A primera vista, la elevada valoración del índice S&P 500 podría resultar preocupante, dados los numerosos vientos en contra a los que se enfrentan los mercados de renta variable.

- Un análisis más profundo revela que un puñado de valores de gran capitalización del índice S&P 500 han distorsionado las valoraciones de la renta variable estadounidense, pero sus precios podrían no ser irrazonables.

La fortaleza de la economía estadounidense ha mejorado las perspectivas de beneficios de la renta variable de este país, pero a muchos inversores les preocupa que las valoraciones -representadas por la relación precio/beneficios (PER)- sean demasiado caras, dada la incertidumbre que rodea a los tipos de interés y a la economía.

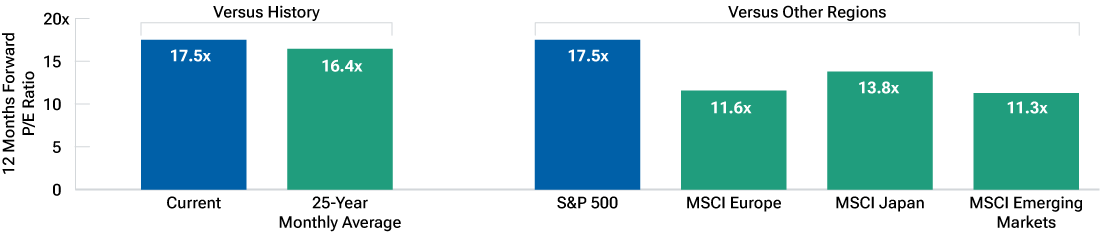

Las valoraciones de las acciones estadounidenses parecen elevadas en relación con las medias históricas y con las acciones de otras regiones del mundo (gráfico 1). Pero un análisis más profundo del índice S&P 500 revela que un puñado de valores de gran capitalización que representan una gran parte del índice son los responsables de las elevadas valoraciones. Este grupo de valores -que incluye a Alphabet, Amazon.com, Apple, Meta Platforms, Microsoft, NVIDIA y Tesla- se conoce como los 7 Magníficos.

La renta variable estadounidense parece cara

(Fig. 1) Ratio PER de las acciones estadounidenses en relación con la historia y en comparación con otras regiones.

A 23 de octubre de 2023.

Los resultados reales pueden diferir sustancialmente de las estimaciones.

Sources: T. Rowe Price analysis using data from FactSet Research Systems Inc. All rights reserved. MSCI Indexes. See Additional Disclosures.

US stocks are represented by the S&P 500 Index.

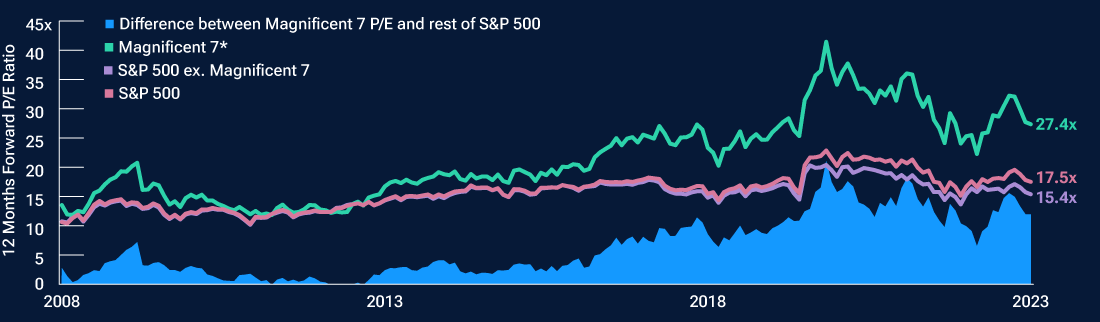

Colectivamente, los 7 Magníficos tienen un PER considerablemente superior, ponderado por capitalización bursátil, al del índice S&P 500. Sin estos siete valores, el PER sería mucho más alto que el del índice S&P 500, y el PER sería mucho más alto. Sin estos siete valores, el PER del índice es relativamente modesto (gráfico 2). En otras palabras, el mercado bursátil estadounidense en general no parece caro desde este punto de vista; sin embargo, las valoraciones de los 7 Magníficos parecen caras.

Los 7 magníficos han distorsionado las valoraciones de las acciones estadounidenses

(Fig. 2) Comparación de las valoraciones de los valores de megacapitalización frente a otros valores del S&P 500.

Desde el 1 de enero de 2008 hasta el 23 de octubre de 2023.

Los resultados reales pueden diferir sustancialmente de las estimaciones.

Sources: T. Rowe Price analysis using data from FactSet Research Systems Inc. All rights reserved. S&P 500 Index. See Additional Disclosures.

P/E ratios are market-cap weighted.

*The “Magnificent 7” stocks are Apple, Alphabet, Amazon.com, Meta Platforms, Microsoft, NVIDIA, and Tesla. The specific securities identified and described are for informational purposes only and do not represent recommendations. Not representative of an actual investment. There is no assurance that an investment in any security was or will be profitable.

La cuestión de si estas elevadas valoraciones están justificadas es difícil de responder, pero una forma sencilla de comprobar la cordura es comparar el PER de un índice con su rentabilidad sobre recursos propios, una medida de lo rentable y eficiente que ha sido una empresa en el último año. En el caso de los 7 magníficos, sus elevadas valoraciones iban acompañadas de rendimientos sobre recursos propios ponderados por capitalización bursátil igualmente elevados a 23 de octubre. Queda por ver si estas siete empresas pueden mantener el nivel de rentabilidad y eficiencia que han exhibido hasta ahora.

Si se consideran en su contexto, las elevadas valoraciones de las acciones estadounidenses en general y de las 7 Magníficas en conjunto no parecen irrazonables. En consecuencia, nuestro Comité de Asignación de Activos mantiene actualmente una asignación ampliamente neutral a la renta variable estadounidense a pesar de las elevadas valoraciones en un entorno incierto.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Noviembre 2023 / INVESTMENT INSIGHTS

Noviembre 2023 / INVESTMENT INSIGHTS

Tim Murray es analista de mercados de capitales en la división Multiactivos.