Junio 2022 / MARKET OUTLOOK

La transición a un nuevo paradigma

Cómo adaptarse a un futuro incierto

Puntos clave

- La invasión rusa de Ucrania, los confinamientos por COVID-19 en China, el encarecimiento de la energía y la subida de los tipos de interés podrían complicar el segundo semestre.

- Un repunte de los rendimientos de los bonos castigó las valoraciones de la renta variable en el primer semestre. La cuestión ahora es si la ralentización de los beneficios será la próxima piedra en el camino.

- Los títulos de deuda pública de Estados Unidos y de otros grandes países no ofrecieron mucha diversificación en el primer semestre, al dispararse las correlaciones con la renta variable. Se requieren nuevos enfoques.

- La guerra en Ucrania y las sanciones contra Rusia podrían seguir elevando los precios de las materias primas, pero también podrían acelerar la transición hacia las energías renovables.

Cómo adaptarse a un futuro incierto

De cara a la segunda mitad de 2022, el aumento de la inflación y la subida de los tipos de interés siguen siendo las amenazas más graves para los mercados financieros mundiales, afirman los directores de inversiones de T. Rowe Price.

La invasión rusa de Ucrania ha agravado esos riesgos, al encarecer bruscamente los alimentos y la energía y alterar aún más las cadenas de suministro mundiales.

Este “shock sobre shock” inflacionista ha aumentado la presión sobre la Reserva Federal de Estados Unidos (Fed) y los distintos bancos centrales para que endurezcan su política monetaria, al tiempo que se hace difícil controlar la inflación sin ahogar el crecimiento económico, señala Sébastien Page, Director de la División de Multiactivo y Director de Inversiones (CIO).

“En los próximos meses, los tres mayores retos de los inversores serán la inflación, la inflación y la inflación”, proclama Page. “Es el mecanismo de transmisión de todos los demás riesgos a los que nos enfrentamos”.

Ahora la pregunta clave es si esos riesgos provocarán una fuerte desaceleración del crecimiento o llevarán a las principales economías a una recesión total, arrastrando también los beneficios de las empresas, advierte Page.

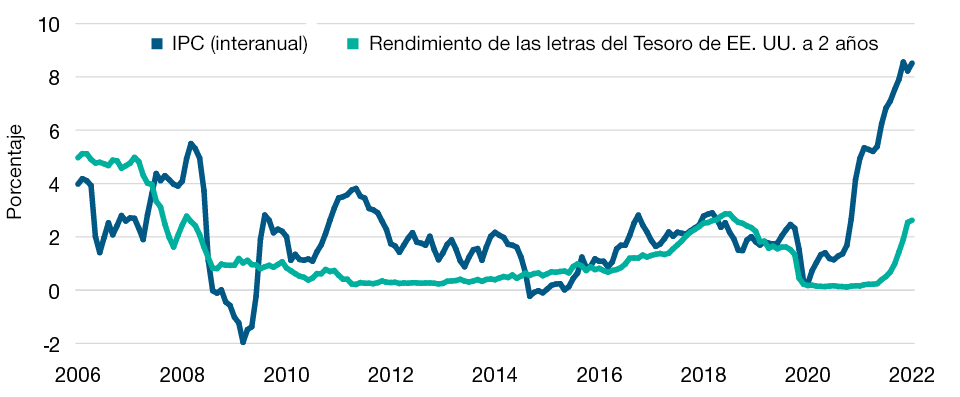

Más allá de los riesgos cíclicos, los inversores deben tener en cuenta que los mercados mundiales podrían haber alcanzado un punto de inflexión estructural: el fin de la era de abundante liquidez, baja inflación y tipos de interés reducidos que siguió a la crisis financiera mundial de 2008-2009 (Gráfico 1).

“Creo que esa era ha terminado”, aduce Arif Husain, Director de Renta Fija Internacional y CIO. “Ya puedes tirar a la basura ese manual de instrucciones”.

La liquidez de los bancos centrales fue decisiva para estabilizar las economías y los mercados tanto durante la crisis financiera como durante la pandemia de coronavirus, señala Justin Thomson, Director de Renta Variable Internacional y CIO. Pero contribuyó a elevar las valoraciones de muchos activos de riesgo hacia extremos históricos. “Creo que la historia nos ha enseñado que esos extremos nunca son permanentes”

Ahora bien, el nuevo paradigma también podría brindar potenciales oportunidades a los inversores con las habilidades y capacidades de investigación necesarias para dar con ellas, añade Thomson. “En mercados volátiles, la gestión activa puede ser una gran aliada”.

La era de inflación contenida y liquidez abundante parece haber llegado a su fin

(Gráfico 1) La inflación* estadounidense y el rendimiento de la letra dos años del Tesoro de Estados Unidos

Desde el 31 de mayo de 2006 hasta el 31 de mayo de 2022.

*Inflación = variación interanual del Índice de Precios Consumo estadounidense para todos los consumidores urbanos.

Fuentes: Oficina de Estadísticas Laborales de Estados Unidos y Banco de la Reserva Federal de San Luis.

Explore nuestros cuatro temas:

Navegando por aguas turbulentas

¿Cómo pueden reaccionar los inversores a los riesgos de recesión en Europa y Estados Unidos y de una nueva desaceleración del crecimiento en China?

Los fundamentales sí importan

Dado que es probable que el crecimiento de los beneficios se ralentice y los tipos de interés suban, ¿qué oportunidades ofrecen los mercados de renta variable?

Renta fija flexible

Puesto que los bonos a duras penas lograron diversificar la cartera contra el riesgo de renta variable en la primera mitad del año, ¿qué actitud deberían adoptar los inversores frente a la renta fija?

La gestión de los riesgos geopolíticos

La geopolítica seguirá siendo un punto clave para los inversores en el segundo semestre, reforzando la importancia de la diversificación.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Junio 2022 / MARKET OUTLOOK

Arif Husain es Head of Global Fixed Income y Chief Investment Officer de la División de Renta Fija. Es presidente del Fixed Income Steering Committee y miembro del Management Committee de T. Rowe Price. Arif es lead portfolio manager de la Estrategia Global Government Bond High Quality.

Sébastien Page es Director de Global Multi-Asset y Director de Inversiones. Es miembro del Comité de Asignación de Activos, responsable de las decisiones tácticas de inversión en las carteras de asignación de activos. Sébastien también es miembro del Comité de Dirección de T. Rowe Price Group, Inc.

Justin Thomson es el director de International Equity y codirector de Global Equity. Justin es miembro del Comité de Gestión, presidente del Comité Directivo de Equidad Internacional y miembro de los Comités de Asignación de Activos y Ambiental, Social y de Gobernanza. También es el director de inversiones de International Equities.