Junio 2022 / MARKET OUTLOOK

¿Se despejará el horizonte para la renta variable china?

Aceptar la incertidumbre y las ineficiencias para centrarse en los motores de crecimiento futuros

Puntos clave

- Creemos que aun cuando el crecimiento económico de China se ha visto dificultado, este mercado se encuentra en una posición favorable al esperarse una relajación de la política monetaria, ya que la inflación sigue bajo control.

- Unas valoraciones atractivas y menores contratiempos normativos ayudan a crear un contexto más favorable.

- Al tratarse de un mercado grande, pero ineficiente, vemos un amplio margen para buscar oportunidades de alfa genuinas.

La renta variable china ha tenido un año muy duro. El mercado se ha visto lastrado por una confluencia de factores, entre ellos, la represión normativa, las tensiones geopolíticas, una posible exclusión de bolsa de los ADR chinos, el desplome en curso del sector inmobiliario y el brote ómicron, una variante del coronavirus altamente contagiosa. Algunos inversores han llegado incluso a cuestionar la lógica de invertir en renta variable china. Sin embargo, seguimos siendo optimistas, por considerar que existen razones tanto cíclicas como estructurales para las que la renta variable china sigue siendo atractiva para los inversores.

China se encuentra en una posición única para flexibilizar su política económica

Muchos países pusieron en marcha paquetes de estímulos extraordinarios durante la pandemia. Si bien dichas políticas eran necesarias para apuntalar las economías, se han traducido en máximos de varias décadas en las tasas de inflación de muchos países. La mayoría se ve ahora en la necesidad de endurecer sus políticas económicas. Por el contrario, China se encuentra en una posición relativamente única en los tiempos que corren, ya que su inflación sigue bajo control. Ello brinda un margen de maniobra para la relajación de las políticas económicas ahora que los responsables políticos están tratando de apoyar el crecimiento económico.

En una gran medida, esto es posible gracias a las medidas preventivas adoptadas por el gobierno chino. China se recuperó rápidamente de la primera oleada de COVID‑19, hasta el punto de que después del tercer trimestre de 2020, el gobierno comenzó a retirar parte de los estímulos de la pandemia y a endurecer las políticas públicas, incluidas la fiscal, la monetaria y la normativa. El sesgo al endurecimiento de las políticas públicas chinas continuó hasta bien entrado 2021 y es una de las principales razones por las que la inflación se ha mantenido bajo control y también de que ahora estemos asistiendo a una ralentización de la actividad económica, junto con el impacto de los confinamientos impuestos por nuevos brotes de coronavirus.

El endurecimiento temprano tras la pandemia y los escasos temores en torno a la inflación permiten a los responsables políticos un margen de maniobra mucho más amplio para estimular la economía en el futuro inmediato.

Es mejor centrarse en el ciclo económico completo, no en la debilidad a corto plazo

Es importante no centrarse únicamente en las cifras concretas de crecimiento del PIB, sino en la fase del ciclo económico en que se encuentra China. En nuestra opinión, la economía está atravesando actualmente su punto más bajo, por lo que debería empezar a remontar durante los próximos trimestres. Es probable que se alivien los lastres derivados de los brotes de COVID-19 y del debilitamiento del mercado inmobiliario. Al mismo tiempo, cabe esperar que se pongan en marcha políticas de apoyo que ayuden a la economía real.

Muchos se preguntan si la política de tolerancia cero al covid es sostenible, habida cuenta de la naturaleza altamente contagiosa de la variante ómicron. Aun cuando nos parece posible que sigamos viendo mini brotes de vez en cuando, esperamos que China evite otra disrupción importante como la que hemos visto en Shanghái. Al mismo tiempo, aunque no hay un calendario claro sobre cuándo adoptará China una política de ‘convivencia’ con el covid, la aceleración de las vacunaciones y la aprobación de medicamentos para la COVID‑19 son signos positivos. A nuestro juicio, una vez superados los desafíos a corto plazo, la economía china estará mucho mejor posicionada en uno o dos años.

El ciclo de la renta variable china está cambiando al remitir las dudas normativas

El año pasado, China sufrió una avalancha de restricciones normativas y crediticias en varios sectores. Una serie de normas promulgadas en aras de objetivos de prosperidad común infundieron escepticismo sobre las perspectivas de rentabilidad del capital invertido (ROIC), las tasas de reinversión y los mercados totales abordables, provocando un movimiento bajista fuerte y persistente en muchos de los valores favoritos del mercado. Los títulos de plataformas de Internet, salud e inmobiliarios recibieron un duro varapalo como resultado. En nuestra opinión, es probable que estos sectores hayan dejado atrás el punto álgido del ciclo normativo, al observar que las políticas públicas están tomando otros derroteros, lejos de la promulgación de nuevas normas y orientándose hacia medidas más susceptibles de apoyar el crecimiento.

Ya hemos empezado a ver un tono más positivo en el frente normativo, aunque el mercado sigue apagado debido a una combinación de dudas anteriores y noticias negativas en un mercado que exhibe actualmente una gran fragilidad. Algunos valores chinos cotizan entre una y dos desviaciones estándar por debajo de sus homólogos occidentales. La experiencia pasada sugiere que las distorsiones de este tipo suelen brindar oportunidades a largo plazo.

La volatilidad y las ineficiencias del mercado favorecen a los inversores a largo plazo

Muchos estarían de acuerdo en que 2022 ha sido, hasta ahora, un año extremadamente difícil para invertir, con una confluencia de factores dispares que ha resultado en un fuerte aumento de la volatilidad y provocado caídas en los mercados de renta variable. Ahora bien, muchos de estos factores son de carácter transitorio. A nuestro juicio, en la bruma de esta extrema volatilidad, se han perdido de vista algunos de los factores fundamentales de los títulos de renta variable.

La volatilidad y la ineficiencia tienen el potencial de brindar oportunidades a los inversores activos a largo plazo. El mercado chino, con su fuerte base de inversores minoristas, siempre ha adolecido de ineficiencias que tratamos de explotar. El repunte de la volatilidad ha ofrecido a los inversores fundamentales nuevas oportunidades para invertir en activos infravalorados.

La fabricación de productos de alta gama es un sector donde vemos amplias oportunidades. A pesar de que muchas empresas están bien posicionadas y gozan de grandes ventajas competitivas, sus perspectivas a corto plazo se han visto empañadas. Primero por el encarecimiento de los insumos a raíz del conflicto entre Rusia y Ucrania, y luego por la rotura de las cadenas de suministro derivada de nuevos confinamientos por la pandemia. Ninguno de estos eventos altera nuestra opinión a largo plazo sobre estas compañías. Al contrario, creemos que la reciente corrección mejora sus perspectivas de rentabilidad futura.

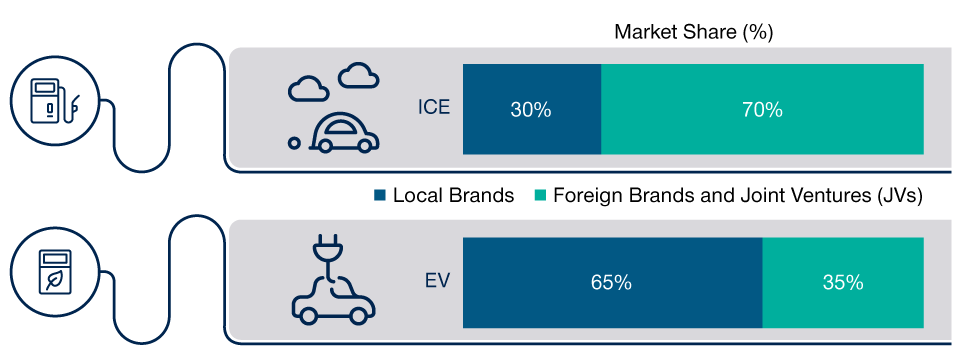

Los vehículos eléctricos chinos llevan la delantera

(Gráfico 1) El potencial de los vehículos eléctricos es grande, desde una perspectiva tanto nacional como internacional

A 31 de diciembre de 2021.

Los vehículos MCI son vehículos convencionales propulsados únicamente por un motor de combustión interna (MCI). Fuente: Goldman Sachs.

La pandemia seguirá siendo un lastre para la economía, pero también la vemos como un catalizador para acelerar la consolidación de la industria. Hemos visto una importante reducción de capacidad en sectores como hostelería, restauración y comercio minorista de muebles. Los líderes sectoriales están ampliando sus ventajas frente a las empresas más pequeñas. Conforme la situación se normalice, podríamos ver un ciclo de precios más fuerte en los próximos dos años, con crecimiento de los márgenes. Aunque requerirá paciencia, en última instancia, podríamos vernos recompensados con rentabilidades superiores.

A largo plazo, creemos que la tecnología y la innovación seguirán brindando oportunidades en China. En la última década, smartphones e Internet móvil han sido las principales fuentes de creación de valor. En cara a los próximos 10 años, los vehículos eléctricos y la transición hacia una energía más limpia serán los grandes drivers, en nuestra opinión.

Oportunidades derivadas de una transición mundial y local hacia una economía más verde

El sector de los vehículos eléctricos es un área que exhibe un gran potencial desde una perspectiva tanto nacional como internacional. (A escala mundial, la industria automovilística es unas ocho veces más grande que la de los smartphones.) A diferencia de los coches con motor de combustión interna (MCI), en los que se considera que las marcas chinas ofrecen calidad y tecnología inferiores, el panorama es mucho más halagüeño para los vehículos eléctricos made in China. Mientras que los fabricantes locales tienen una cuota del 30% del mercado interno de automóviles con MCI, en el caso de los vehículos eléctricos esa cuota se dispara al 65% (Gráfico 1).

Está claro que China tiene el potencial de convertirse en una importante sede mundial de fabricación de automóviles y componentes para vehículos eléctricos. Ya está construyendo una de las cadenas de suministro de vehículos eléctricos más completas del mundo. Por ello, muchos fabricantes de equipos originales de automóviles de todo el mundo han empezado a usar China como base de fabricación para exportar vehículos eléctricos a todo el mundo. Las oportunidades de inversión no se limitan a ámbitos obvios como las baterías de los coches eléctricos y fabricantes de equipos originales de automóviles, sino que también incluyen segmentos upstream como piezas de automóvil, compañías de automatización y semiconductores. A nuestro juicio, los vehículos eléctricos podrían convertirse en un impulsor crucial de la modernización industrial de China durante la próxima década.

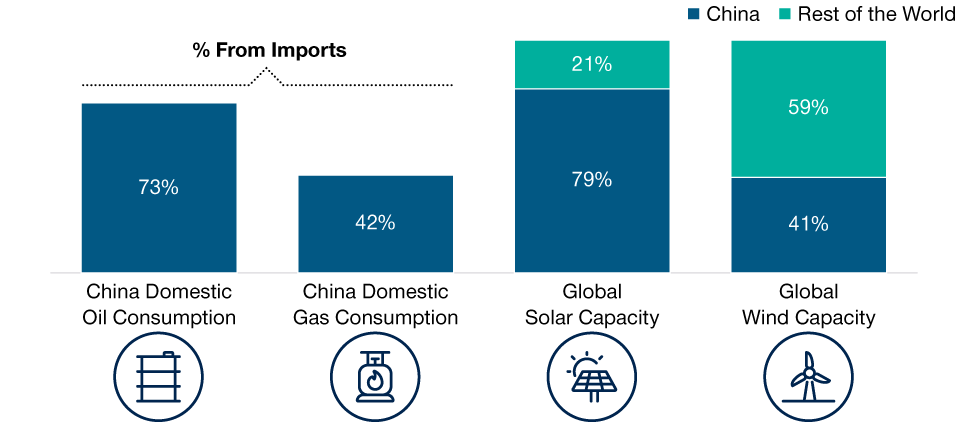

China sigue siendo el mayor generador de emisiones de combustibles fósiles del mundo, pero creemos que existe un compromiso real con la transición verde, y ya hemos visto un cambio de las políticas públicas en esa dirección. A día de hoy, el país es un importante importador de energía tradicional: importa el 73% de su petróleo y el 42% de sus necesidades de gas (Gráfico 2). Un futuro en el que se haga un mayor uso de fuentes de energía renovables permitirá a China una mayor autosuficiencia y atender objetivos tanto económicos como sociales —ayudando a reducir los efectos nocivos de la contaminación en la sociedad.

La dependencia de las importaciones de petróleo y gas impulsa la transición ecológica de China

(Gráfico 2) China domina en capacidad solar y eólica

A 31 de marzo de 2022.

Fuentes: SolarZoom, CPIA, Jefferies estimates, Credit Suisse. © 2022 CREDIT SUISSE GROUP AG y/o sus filiales. Todos los derechos reservados.

La transición desde una economía intensiva en carbono a una economía más sostenible también podría favorecer la transformación industrial. Se estima que China tiene previsto gastar en torno a 16 billones de USD en su transición ecológica para alcanzar su objetivo de neutralidad de carbono antes de 2060. También se propone alcanzar un máximo de emisiones en 2030. Consideramos que está bien situada para cumplir esos objetivos. China ya representa el 79% del mercado mundial de la energía solar y el 41% de la eólica (Gráfico 2). Al ser cada vez más países que se esfuerzan por utilizar fuentes de energía renovables, creemos que China tiene potencial para beneficiarse de la transición ecológica tanto en su país como en el resto del mundo.

Razones estructurales y cíclicas por las que la renta variable china nos parece atractiva

China tiene un marco normativo y unos ciclos económicos diferentes, lo que a menudo significa que las noticias pueden impulsar la narrativa.

Ahora bien, invertir en China exige mirar más allá de los titulares inmediatos para ver las oportunidades a largo plazo. La economía china sigue estando respaldada por el fuerte consumo interno, un continuado proceso de industrialización y el creciente impulso de la tecnología y la innovación. En nuestra opinión, esto ayudará a generar el crecimiento económico sostenible que buscan los responsables políticos chinos.

Desde una perspectiva cíclica, la relajación de la política monetaria para fomentar el crecimiento económico, unida a las bajas valoraciones en muchas áreas del mercado, nos hace ser optimistas respecto al futuro de la renta variable china. El dinamismo, el tamaño y la profundidad de los mercados bursátiles chinos nos siguen entusiasmando, y este conjunto de factores favorables en rápida expansión brinda una oportunidad real para que los inversores fundamentales a largo plazo generen alfa para sus clientes.

A nuestro juicio, las mejores oportunidades se presentarán ahora que empiezan a desaparecer los lastres que han influido negativamente en la renta variable china en los últimos tiempos. Es posible que el horizonte no esté aún despejado, pero creemos que las nubes están empezando a disiparse.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.