INVESTMENT INSIGHTS

Cinco tendencias que impactarán en los mercados en 2020 —Y cómo responder a ellas

noviembre 2019

Yoram Lustig

, Responsable de soluciones de Multi-Activos, EMEA

Puntos clave

- Es probable que en el próximo año veamos un crecimiento más lento, tipos de interés negativos, tirantez en las valoraciones y problemas geopolíticos.

- Unas buenas estrategias para lidiar con este entorno podrían ser diversificar riesgos, adoptar una duración larga y sobreponderar mercados emergentes.

- Otras ideas sensatas podrían ser buscar múltiples fuentes de rendimiento y aprovechar las correcciones de mercado como oportunidades de compra.

En 2020, los inversores se enfrentarán a una retahíla de desafíos y oportunidades: una economía mundial en ralentización en un ciclo económico maduro, bancos centrales estimulando o preparándose para aplicar estímulos, tipos de interés bajos o negativos, tirantez en las valoraciones y un sinfín de problemas geopolíticos, entre ellos, una disrupción tecnológica constante, cambios demográficos y una rampante deuda mundial. Es fácil asustarse.

Hemos condensado todos estos retos en cinco tendencia clave que creemos que seguirán dominando los titulares y determinando el comportamiento de los activos financieros a corto plazo. Para cada una de estas tendencias, nuestro equipo de Soluciones Multiactivo EMEA ha esbozado una gama de ideas de inversión para ayudar a los inversores a posicionar sus carteras de cara al futuro inmediato.

De cara a 2020, los inversores tienen ante sí muchos desafíos, pero también muchas oportunidades.

1. Crecimiento económico más lento, el fin del ciclo: en busca de crecimiento en un mundo de bajo crecimiento

Esta fase expansiva actual del ciclo económico es la más larga desde que se tienen registros. Los ciclos maduros no acaban sólo debido a una edad avanzada, sino por la ocurrencia de alguna de las situaciones siguientes: desequilibrios significativos en el sistema, inflación creciente y bancos centrales agresivos, o un shock de confianza que conduce a un colapso de la demanda. Al no poder estar seguros de si nos encontramos en alguna de las situaciones anteriores, predecir el fin de los ciclos y el inicio de recesiones es extremadamente difícil.

Estamos observando desaceleraciones económicas en todo el mundo; los niveles de deuda son elevados y están aumentando; la inflación se mantiene persistentemente baja, pese a la tirantez existente en el mercado de trabajo; los tipos de interés a corto y largo plazo son bajos o negativos; y los beneficios empresariales están perdiendo impulso tras un espectacular 2018. Conforme pasa el tiempo, a los inversores les preocupa cada vez más una contracción económica.

Seguimos sin apreciar indicios claros de que estemos ante una recesión inminente. El ciclo podría continuar durante otros 12 a 24 meses, o quizás más tiempo con la ayuda de los responsables de las políticas públicas. Los inversores que necesitan que su cartera genere rentabilidades deben invertir: no tienen la opción de salirse y arriesgarse a perderse un potencial episodio alcista final en la renta variable, especialmente cuando los depósitos y la deuda pública ofrecen rentabilidades mucho más bajas. Nadie quiere ser el que deja de bailar antes de que pare la música.

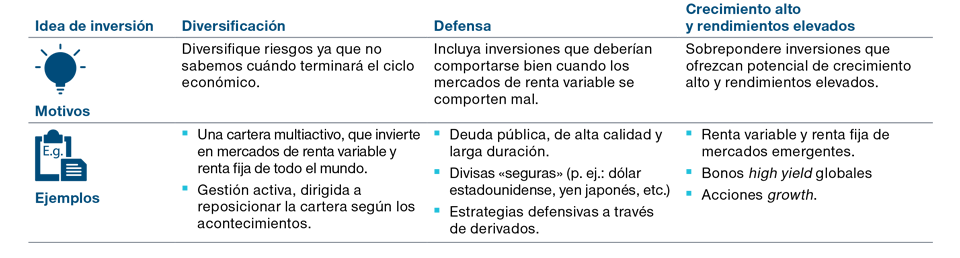

Estas son las tres ideas de inversión para este entorno: mantener la diversificación, seguir expuesto a valores defensivos (ya que no sabemos cuándo estallará la recesión) y apostar por inversiones que ofrecen potencial de crecimiento y rendimiento porque probablemente sean atractivas en un entorno de crecimiento lento y rendimientos bajos.

Los rendimientos negativos no son una nueva normalidad, sino una anormalidad.

Tendencia de inversión nº 1: crecimiento económico en desaceleración

2. Políticas monetarias: estímulos mundiales sincronizados

Si bien la Reserva Federal de Estados Unidos (Fed) ha bajado sus tipos de referencia tres veces y está en pausa, aún podría producirse un ciclo de flexibilización, dependiendo de los datos. Nunca en la historia moderna un ciclo de relajación ha empezado con el tipo del bono estadounidense a 10 años tan bajo. La escasa inflación, la presión política y el miedo a una recesión son todas razones potenciales para que la Fed relaje su política monetaria; ningún grupo de miembros del Comité Federal de Mercado Abierto (FOMC) quiere pasar a la historia como el que descarriló la economía mundial. Entretanto, al otro lado del Atlántico, el Banco Central Europeo (BCE) no sólo ha reducido su tipo de depósito de -0,40% a -0,50%, sino que también ha reintroducido su programa de expansión cuantitativa (QE). Hay mucho en juego.

La situación es diferente para los otros grandes bancos centrales: el Banco de Japón (BoJ), el Banco de Inglaterra (BoE) y el Banco Popular de China (PBoC). Si bien el PBoC tendrá que atajar el debilitamiento de la economía sin desatender la corrección del excesivo riesgo del sector financiero y el control de la deuda (por lo que no podrá dar rienda suelta a los estímulos como en otras ocasiones), en los mercados emergentes muchos bancos centrales tienen margen para bajar los tipos de interés. A pesar de no haber tenido la oportunidad de empezar un ciclo de subidas, ya están considerando relajar una vez más sus políticas monetarias. Justo cuando pensábamos que los mercados empezaban a superar su adicción a la expansión cuantitativa, el dinero fácil y los estímulos, han sufrido una recaída. Ningún responsable de la política monetaria quiere que el ciclo económico finalice bajo su mandato.

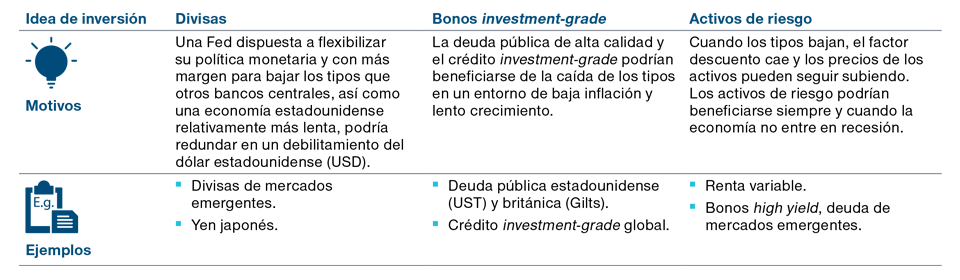

Las tres ideas de inversión se centran aquí en divisas, renta fija de alta calidad y activos de riesgo. Los estímulos mundiales sincronizados podrían tener un impacto profundo en todas estas clases de activos. Ahora el riesgo es que los mercados esperan que los responsables de las políticas públicas actúen; si los bancos centrales no cumplen, la decepción podría provocar una ola de ventas. En otras palabras, los bancos centrales son los caballeros con armaduras brillantes y sin ellos, la confianza podría verse gravemente minada.

Tendencia de inversión nº 2: estímulos monetarios mundiales

3. Renta fija: La nueva anormalidad y el rol de los bonos

La verdad es que estamos en territorio inexplorado. No solo algunos mercados de renta variable han registrado (una vez más) máximos históricos, sino que los rendimientos de la deuda pública de algunos países han vuelto (de nuevo) a marcar mínimos históricos. El rendimiento del bono federal alemán (Bund) a 10 años ha caído por debajo de -0,70% por primera vez en su historia. Algunos inversores necesitan activos seguros para cubrir pasivos hasta tal punto que están dispuestos a pagar al Gobierno alemán para que guarde su dinero en efectivo, en lugar de recibir intereses por él. El rendimiento de la deuda pública francesa a 10 años cayó por debajo de cero por primera vez. Ahora, los inversores que prestan dinero al Estado francés reciben de vuelta un importe inferior al que prestaron. Los rendimientos de los bonos griegos a 10 años superaron el 25% en la crisis de deuda de la zona euro de 2011. En la actualidad, el rendimiento de la deuda griega a 10 años es inferior al bono estadounidense (UST) de igual duración.

Se suponía que la «nueva normalidad» de la deuda pública era tipos «más bajos durante más tiempo». La globalización, la disrupción tecnológica, la deuda que “toma prestado” crecimiento del futuro y la evolución demográfica pueden explicar un mundo con una inflación moderada y un crecimiento económico modesto, que justificaría los bajos rendimientos de la deuda pública. Pero los rendimientos negativos no son una «nueva normalidad», sino una «anormalidad». Con los bancos centrales relajando sus políticas monetarias, el crecimiento económico en desaceleración y la inflación en niveles persistentemente bajos, los rendimientos negativos pueden volverse todavía más negativos. La pega es que si a una resolución favorable tanto de la guerra comercial entre Estados Unidos y China como el Brexit se suma una política monetaria mundial acomodaticia, la economía podría mejorar y los tipos de interés evolucionar al alza, no a la baja.

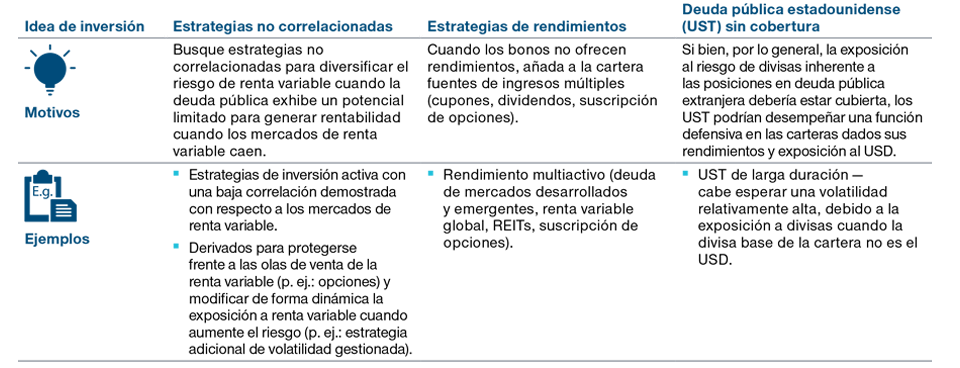

Las tres ideas de inversión se centran aquí en el rol de los bonos de alta calidad en carteras multiactivo. Las funciones tradicionales de la deuda eran generar rendimientos —algo que se antoja harto complicado con tipos negativos— y diversificar el riesgo de renta variable. La protección de la deuda es limitada cuando los tipos son bajos (¿cuánto más pueden caer?) y es caro tener que abonar intereses por deuda en lugar de percibir intereses por la misma. La seguridad se ha vuelto cara.

Tendencia de inversión nº 3: Renta fija

4. Valoraciones: cuando lo caro es demasiado caro.

Muchos mercados financieros están próximos a extremos históricos, ya sean máximos o mínimos. Las políticas monetarias poco convencionales aplicadas durante muchos años han provocado una caída de los tipos de interés y una subida de los precios de los activos. Las valoraciones importan sobre todo a largo plazo, aunque pueden afectar a la confianza a corto plazo, y en los extremos. Podría decirse que las acciones cotizadas no están sobrevaloradas, ya que los beneficios han mantenido el ritmo de los precios y no son tan caras como los bonos. Sin embargo, es difícil afirmar que los bonos no están sobrevalorados cuando los tipos son tan bajos y los diferenciales tan reducidos. Unos precios más altos ahora implican menores rentabilidades en el futuro. El excedente de rentabilidad (alfa) de la gestión activa podría volverse más preciado cuando las rentabilidades del mercado son modestas.

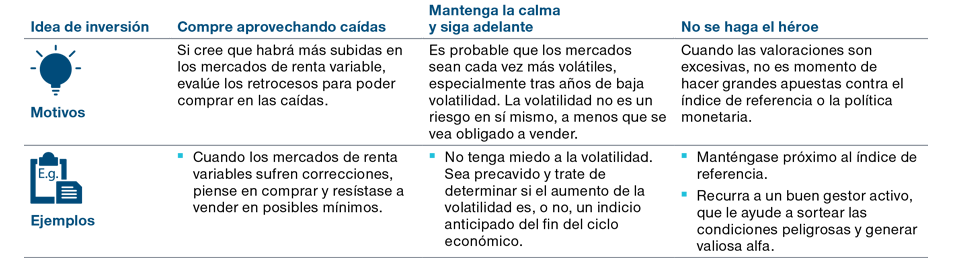

En momentos como estos (con valoraciones exigentes, un ciclo económico maduro e incertidumbres geopolíticas), los inversores tienden a ponerse cada vez más nerviosos y su comportamiento puede resultar determinante. Por lo demás, cuando el mercado de renta fija dice una cosa (los rendimientos bajos/negativos de los bonos a 10 años reflejan unas expectativas de crecimiento económico negativo y/o deflación) y el mercado de renta variable la contraria (pasando de un máximo histórico a otro), quizá no sea el momento de hacerse el valiente. Nuestras tres ideas de inversión se centran en cómo deberían comportarse los inversores durante estos tiempos de tensión. Los tiempos inciertos exigen una mente despejada y ágil, calma ante la volatilidad y lo desconocido, y no ser demasiado valientes.

Tendencia de inversión nº 4: valoraciones

5. Geopolítica: política, populismo y políticas públicas.

En periodos normales, la geopolítica puede generar mucho ruido, pero normalmente tiene un impacto limitado en la rentabilidad a largo plazo de los mercados financieros. No vivimos en tiempos normales.

Independientemente de cómo acabe el culebrón del Brexit, el mero hecho de que termine eliminará cierta incertidumbre.

Nuestras sociedades están atravesando varios cambios seculares: una revolución digital, una revolución política y una revolución demográfica. La tecnología afecta prácticamente a cada aspecto de nuestra vida: cómo trabajamos, compramos, utilizamos servicios bancarios, viajamos, nos comunicamos, etc. El populismo parece haber cambiado la política occidental y nuestros valores. El envejecimiento de la población podría abocarnos a la japonificación de Europa. La política fiscal necesaria para financiar más promesas electorales populistas probablemente se traducirá en una burbuja de deuda cada vez mayor en muchos países. Las cosas están cambiando y muy deprisa.

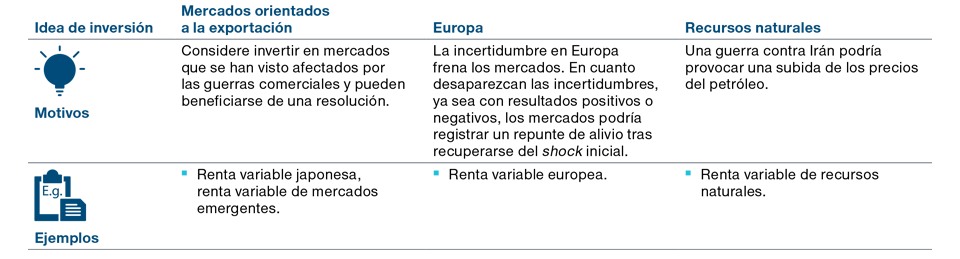

Todo apunta a que las disputas comerciales globales entre Estados Unidos y China seguirán incidiendo en la economía mundial, la actividad manufacturera, las cadenas de suministro y los beneficios empresariales. Con el proceso de impeachment y las elecciones generales estadounidenses de 2020 en el horizonte, vemos probable que el presidente Trump trate de alcanzar un acuerdo con los chinos. La política europea (Brexit, la necesidad de decisiones sobre estímulos fiscales) podría tener un gran impacto. Independientemente de cómo acabe el culebrón del Brexit, el mero hecho de que termine eliminará algo de incertidumbre —y los mercados odian la incertidumbre. Otro riesgo geopolítico es una escalada de las tensiones en el Oriente Próximo. Aunque el precio del petróleo no es tan sensible como antes a la situación en Oriente Próximo, debido a que las nuevas tecnologías ofrecen abundantes fuentes de energía en Estados Unidos, una guerra aún podría incidir en los precios del petróleo. Habida cuenta del importe de deuda mundial en el sistema, un repunte de la inflación debido a un encarecimiento de la energía en un mundo que funciona con combustibles fósiles podría resultar pernicioso.

En este contexto complejo, nuestros temas de inversión se centran en lo que puede salir mal en caso de deterioro y lo que puede salir bien en caso de resolución.

Tendencia de inversión nº 5: geopolítica

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

201911-1016081

INVESTMENT INSIGHTS

INVESTMENT INSIGHTS