INVESTMENT INSIGHTS

Una nueva era de gestión activa se avecina

diciembre 2019

Yoram Lustig

, Responsable de soluciones de Multi-Activos, EMEA

Puntos clave

- Las fuertes rentabilidades de las estrategias pasivas desde la crisis financiera se han visto propiciadas por la expansión cuantitativa (QE) de los bancos centrales, pero creemos que este período está llegando a su fin.

- A medida que desaparezca el impacto de la QE, es probable que caigan las rentabilidades y que reaparezca la volatilidad transversal.

- Lo mejor que pueden hacer los inversores para sacar partido de la rotación dentro y entre clases de activos es recurrir a estrategias activas para construir sus carteras.

El auge de la popularidad de las estrategias de inversión pasivas ha sido uno de los acontecimientos más destacados en los mercados desde la crisis financiera. Esto ha suscitado un debate frecuente (y a menudo intenso) sobre los méritos de una inversión activa frente a replicar un índice. Sin embargo, estas discusiones frecuentemente ignoran el contexto en el que han proliferado las estrategias de inversión pasivas y los riesgos específicos asociados a las mismas. A medida que la economía mundial se adentre en la próxima fase, los inversores podrían verse obligados a replantearse cómo usan las estrategias pasivas y qué resultados pueden esperar de ellas.

No es difícil entender por qué las inversiones pasivas se han vuelto tan populares. De un lado, son relativamente fáciles de gestionar: invertir en una estrategia pasiva no requiere el mismo esfuerzo que investigar, analizar, seleccionar y hacer un seguimiento de los gestores buenos (y deshacerse de los malos). Además, las comisiones de las inversiones pasivas suelen ser más bajas que las de los fondos activos, si bien algunos grandes inversores pueden negociar comisiones en mandatos activos y situarlas en niveles comparables a las de las estrategias pasivas. Dado que estas estrategias suelen seguir un índice, el riesgo de peor comportamiento es también menor que con estrategias activas. Y lo que quizás es más importante, las estrategias pasivas han generado fuertes rentabilidades en los últimos diez años, ya que los precios de los activos han repuntado desde la crisis financiera.

Las fuertes rentabilidades de las estrategias pasivas desde la crisis financiera han sido impulsadas por los bancos centrales...

Los estímulos de los bancos centrales han creado un entorno perfecto para los mandatos pasivos

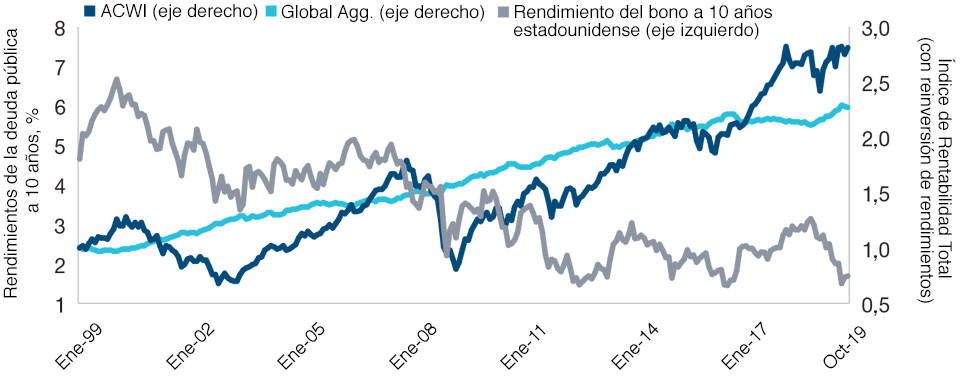

Las fuertes rentabilidades de las estrategias pasivas desde la crisis financiera han sido impulsadas por los bancos centrales: unos tipos de interés extremadamente bajos y en descenso, junto con los billones de dólares de la flexibilización cuantitativa (QE), han hecho que las valoraciones se dispararan desde 2008 (véase el Gráfico 1). Durante este periodo, las rentabilidades de mercado (beta) sobre las que se construyen las estrategias pasivas han sido mucho más altas que los excedentes de rentabilidad (alfa). Ahora bien, casi con toda certeza, esta era ha terminado. Existe un límite a cuánta más QE pueden administrar los bancos centrales, su impacto es cuestionable y, dadas las valoraciones actuales, las rentabilidades esperadas tanto de la renta variable como de la renta fija están disminuyendo, o al menos son mucho más bajas que las rentabilidades de mercado desde 2009.

Las estrategias de inversión pasivas pueden hacer más difícil situarse del lado correcto del cambio disruptivo.

(Gráfico 1) Cómo la QE ha mantenido a flote los mercados

El comportamiento de la renta variable y de la renta fija en los últimos 20 años

Enero 1990 – Octubre 1990

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

ACWI = MSCI AC World Index; Global Agg. = Bloomberg Barclays Global Aggregate Index Hedged USD; y Rendimiento del bono estadounidense a 10 años = rendimiento del bono estadounidense a 10 años genérico. El comportamiento del ACWI se indica en términos de rentabilidad acumulada y medida en dólares estadounidenses (USD). El comportamiento del Global Agg se indica en términos de rentabilidad acumulada y con cobertura en USD.

Fuentes: MSCI y Bloomberg Index Services Limited (véanse las notas informativas adicionales). Análisis de T. Rowe Price.

Aun cuando se anunciaran más rondas de QE, es improbable que los tipos de interés de los bonos a 10 años caigan en un grado similar al que han caído desde la crisis financiera. Cuando la rentabilidad beta es del 10%, es bueno tener un alfa del 2%, pero no esencial. Cuando la rentabilidad beta es del 5%, un 2% adicional de alfa podría ser crucial. En este entorno, los inversores tendrán que elegir entre aceptar rentabilidades más bajas o adoptar una estrategia diferente para tratar de obtener resultados similares.

A medida que se desvanezca el impacto de la QE, la volatilidad transversal (el diferencial de rentabilidad entre diferentes sectores y valores) también podría reaparecer. Cuando los mercados están inundados de dinero de los bancos centrales, la mayoría de los activos se revalorizan y la selección de valores pierde relevancia, al poder efectivamente los inversores “comprar” el mercado y aprovecharse del movimiento alcista. Cuando los mercados regresen a condiciones más normales, es probable que reaparezca la dispersión entre sectores y valores, brindando oportunidades a los buenos gestores de activos de seleccionar inversiones con rentabilidades superiores y de infraponderar títulos rezagados. En el extremo, cuando todos los valores se mueven en la misma dirección, la gestión activa no puede añadir valor; en cambio, cuando las rentabilidades de los valores divergen, la gestión activa puede añadir valor. Es probable que estemos dirigiéndonos hacia un entorno en el que la gestión activa no sea solo importante, sino que también tenga más oportunidades de añadir valor.

Las estrategias pasivas no están bien posicionadas para beneficiarse de la disrupción

También podría ser necesario reconsiderar la idea de que las estrategias pasivas conllevan menos riesgo. Muchos inversores creen que las estrategias pasivas son una forma de invertir sin riesgo, algo que, en mi opinión, es un error. La mayoría de los índices de renta variable, por ejemplo, están ponderados por capitalización bursátil, es decir, el índice sobrepondera las grandes empresas e infrapondera las pequeñas, y lo mismo hace una estrategia pasiva al seguir al índice. Esto significa que invertir en el índice es realmente apostar a que las compañías más recientemente exitosas seguirán teniendo éxito. Ahora bien, la historia nos demuestra que esto no siempre es así. IBM, Philip Morris, Coca-Cola y General Electric han figurado todas ellas entre las 10 empresas más grandes del índice S&P 500 en el pasado; no obstante, en el periodo de 10 años hasta el 31 de agosto de 2019, las rentabilidades acumuladas de estos títulos se han situado a la zaga del índice en un 189%, 112%, 63% y 270%, respectivamente.

...Podría recurrirse a las estrategias activas para conseguir que el núcleo duro de la cartera rinda lo más posible...

Las estrategias de inversión pasivas pueden hacer más difícil situarse del lado correcto del cambio disruptivo. Kodak, Nokia, Xerox, Blockbuster y Yahoo eran gigantes en sus respectivos mercados que no supieron identificar fuerzas disruptivas y se desmoronaron. En la actualidad, las empresas más grandes son firmas digitales como Apple y Amazon. Por supuesto, estos títulos podrían seguir funcionando bien durante la próxima década y más allá, pero confiar en que realmente lo harán supone hacer una apuesta activa, no pasiva, y es importante que los inversores sean conscientes de ello. Un buen gestor activo, con una aguda percepción del cambio y de la disrupción, podría inclinar activamente la cartera no solo para evitar empresas afectadas por la disrupción, sino también para beneficiarse de las compañías disruptivas.

Las estrategias de renta fija pasivas podrían ser incluso más vulnerables. El índice Bloomberg Barclays Global Aggregate Bond pondera los emisores por el volumen de deuda que emiten, lo que significa que cualquier estrategia pasiva que replique el índice estará sobreponderando los emisores más endeudados. Y si bien tener una asignación cercana al 40% a deuda pública estadounidense podría no suponer un problema, mantener una ponderación próxima al 16% en Japón probablemente conlleve más riesgo, al igual que una asignación sobreponderada a deuda pública italiana.

Es probable que la volatilidad y la dispersión vuelvan a irrumpir en los mercados

La economía mundial podría acusar una notable volatilidad en los próximos años, ya que la menor efectividad de los estímulos de los bancos centrales reducirá el apoyo artificial a los mercados, haciendo que los activos vuelvan a sus valores “reales” desde unas valoraciones actualmente elevadas. Al mismo tiempo, la disputa comercial entre Estados Unidos y China, el Brexit y el ascenso del populismo en varias partes del mundo probablemente generarán turbulencias adicionales. Cabe esperar una fuerte rotación dentro de los sectores y las clases de activos. En este entorno, es probable que las estrategias pasivas no funcionen tan bien como lo han hecho durante el largo período de estabilidad y crecimiento relativos desde la crisis financiera.

Con esto no se pretende decir que sea “erróneo” invertir en estrategias pasivas, ni sugerir que las inversiones pasivas no vayan a tener ninguna función en el futuro. Es muy probable que las estrategias pasivas sigan cumpliendo un rol destacado en las carteras de los inversores, aunque de una manera diferente a la del pasado reciente. A menudo se sugiere, por ejemplo, que las estrategias pasivas deberían constituir el núcleo de una cartera, con las inversiones activas utilizándose como inversiones “satélite”. En el futuro, es posible que suceda lo contrario: podría recurrirse a las estrategias activas para hacer que el núcleo duro de la cartera rinda lo más posible, mientras que las estrategias pasivas se utilizarían principalmente como inversiones temáticas satélite. Es improbable que el núcleo activo se cambie con una frecuencia excesiva (algo que permitiría a los gestores beneficiarse de horizontes de inversión a largo plazo y minimizar la disrupción debida a los flujos de efectivo), mientras que las asignaciones satélite a inversiones temáticas podrían rotarse con una mayor frecuencia.

Estas tendencias se harán más visibles en los próximos años. Entretanto, los inversores que busquen posicionarse ante el período que se avecina podrían beneficiarse si al menos reconsideraran el rol en sus carteras de las estrategias pasivas a medida que vayan perdiendo efecto los estímulos de los bancos centrales, además de plantearse cómo implementar más eficazmente estrategias activas que les ayuden a seguir generando fuertes rentabilidades en el futuro.

Factores de los que estaremos pendientes a partir de ahora

Seguiremos muy de cerca la actividad de los bancos centrales para detectar cualquier plan de prolongar o retirar los estímulos. A medida que se retire gradualmente del sistema el impacto de la QE, en muchos sectores cabe esperar que las rentabilidades globales caigan y que la volatilidad y dispersión de las rentabilidades aumenten, posiblemente poniendo fin a la larga era de buen comportamiento de las estrategias basadas en índices. Hay indicios de que algunos inversores ya están optando por estrategias activas, por lo que estaremos muy atentos para ver si esta tendencia continúa.

Los valores concretos que se mencionan y describen en el presente documento tienen fines meramente informativos, por lo que no podrán entenderse como recomendaciones.

Información adicional

Bloomberg Index Services Limited. BLOOMBERG® es una marca registrada y de servicio de Bloomberg Finance L.P. y sus filiales (conjuntamente, «Bloomberg»). BARCLAYS® es una marca registrada y de servicio de Barclays Bank Plc (conjuntamente con sus filiales, «Barclays»), utilizada bajo licencia. Los licenciadores de Bloomberg o Bloomberg, incluido Barclays, son propietarios de todos los derechos de los índices Bloomberg Barclays. Ni Bloomberg ni Barclays aprueban ni respaldan este material, ni garantizan la exactitud ni la exhaustividad de la información aquí contenida, ni realizan ninguna garantía, explícita o implícita, sobre los resultados que se obtengan de la misma y, en la medida máxima que permita la ley, no tendrán ninguna responsabilidad por daños o perjuicios relacionados con la misma.

Ni MSCI ni sus filiales, ni fuentes o proveedores terceros (conjuntamente, «MSCI») ofrecen garantías expresas o implícitas, o representaciones y no tendrán responsabilidad sea cual fuere con respecto a cualquier información de MSCI aquí presente. La información de MSCI no deberá ser redistribuida ni utilizada como base para otros índices o para cualesquiera títulos o productos financieros. Este informe no ha sido aprobado, revisado o producido por MSCI. Los análisis y datos históricos de MSCI no deben considerarse una indicación o garantía de ningún análisis, pronóstico o previsión de rentabilidad futura. Ninguno de los datos de MSCI pretende ser asesoramiento de inversión o una recomendación para tomar (o abstenerse de tomar) cualquier tipo de decisión de inversión y, por tanto, no podrá tomarse como base a dicho efecto.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

201911-1003111