Juli 2023 / INVESTMENT INSIGHTS

Drei Möglichkeiten, um aktiv auf den Regimewechsel an den Anleihemärkten zu reagieren

Was ist zu erwarten, wenn sich die geldpolitische Straffung dem Ende zuneigt?

Auf den Punkt gebracht

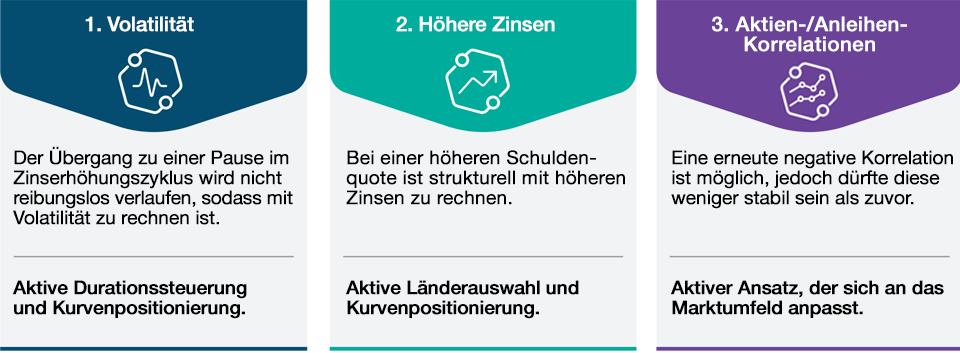

- Während der Übergangsphase von steigenden auf stagnierende Zinsen rechnen wir mit einer anhaltend hohen Volatilität. Ein solches Umfeld eröffnet für aktive Manager üblicherweise attraktive Anlagechancen für das Zins- und Kurvenmanagement.

- Angesichts der erheblich gestiegenen staatlichen Schuldenquoten sollten Anleger in bestimmten Ländern mit strukturell höheren Zinsen rechnen.

- Die negative Korrelation zwischen Aktien und Anleihen könnte zurückkehren, doch dürfte diese weniger stabil sein als in der Zeit nach der Finanzkrise, da die Zentralbanken ihre Stützungsmaßnahmen eingestellt haben.

Die Zeit der aggressiven geldpolitischen Straffung nähert sich dem Ende, was an den Festzinsmärkten einen Regimewechsel einläutet. Solche Übergänge stellen Anleger häufig vor Herausforderungen. Wir wollen daher drei wesentliche Themen erläutern, die dabei zu beachten sind, sowie die Möglichkeiten, um das Portfolio auf dieses neue Marktparadigma auszurichten.

Womit Anleger rechnen sollten, wenn sich die geldpolitische Straffung dem Höhepunkt nähert

Drei zentrale Themen und aktive Portfolioansätze

Stand: 30. Juni 2023.

Nur zur Veranschaulichung. Dieses Dokument ist nicht als Anlageberatung oder

Empfehlung zum Kauf oder Verkauf eines Wertpapiers zu verstehen. Geldanlagen sind immer mit Risiken verbunden,

darunter der mögliche Verlust des angelegten Kapitals.

Quelle: Analysen von T. Rowe Price.

1. Der Übergang zu stagnierenden Zinsen dürfte nicht reibungslos verlaufen

Die Notwendigkeit defensiver Zinsstrategien, die sich nunmehr über ein Jahr lang bewährt haben, nimmt zunehmend ab. Die Zentralbanken nähern sich dem Ende ihrer Zinserhöhungszyklen, wobei die meisten von ihnen im zweiten Halbjahr dieses Jahres eine Pause einläuten dürften. Zugleich lässt die Inflation, wenn auch langsam, nach, während sich die Anzeichen für eine Wachstumsabschwächung insbesondere im verarbeitenden Gewerbe mehren. Vor diesem Hintergrund schätzen wir Durationspapiere wieder positiver ein, glauben aber, dass diese Einschätzung kontinuierlich überprüft werden muss.

Der Übergang von einem Umfeld mit steigenden auf ein Umfeld mit stagnierenden Zinsen ist für Anleger nie eine Situation, auf die man einfach reagieren kann, indem man von einer kurzen auf eine lange Durationspositionierung übergeht und es dabei belässt. Denn bis der Übergang vollzogen ist, geschieht üblicherweise eine Menge – und das wird dieses Mal nicht anders sein. Wir gehen davon aus, dass die Volatilität an den Anleihemärkten steigt, bis die Zentralbanken ihre Zinserhöhungen aussetzen, zumal die Anleger momentan zwischen der Sorge um die hartnäckige Inflation und der Angst vor einer Rezession hin- und herschwanken. Nach wie vor herrscht an den Märkten große Unsicherheit. Dabei genügt schon die Veröffentlichung neuer Daten oder ein überraschender Schritt der Zentralbank, um für einen Stimmungswechsel hinsichtlich der Einpreisung von Zinserhöhungen oder des erwarteten Zeitpunkts von Zinssenkungen zu sorgen.

Portfolio-Ansatz: Aktives Durationsmanagement und aktive Kurvenpositionierung

Wir glauben, dass für die Verwaltung des Portfolios in diesem Umfeld ein aktives Durationsmanagement entscheidend ist. Mit einem aktiven Ansatz lässt sich das Portfolio taktisch an unterschiedliche Marktstimmungen und einen Regimewechsel anpassen. Zugleich bietet er Flexibilität, um Preisanomalien und Verwerfungen zu nutzen, die in einem volatilen Umfeld auftreten können.

Zudem kann auch eine Neuausrichtung der Kurvenpositionierung von Vorteil sein. Wir halten beispielsweise eine Ausrichtung des Portfolios auf eine Versteilerung bestimmter Renditekurven für sinnvoll, beispielsweise der US-Treasury-Kurve, da sich die US-Zinsen ihrem Höhepunkt in diesem Konjunkturzyklus nähern. Allerdings könnte die Zinsnormalisierung mehrere Quartale andauern, sodass Geduld gefragt ist.

Wir glauben zudem, dass es wichtig ist, die ganze Breite des Anlageuniversums zu nutzen, um von den Unterschieden im Kurs der Zentralbanken zu profitieren. Denn die Zentralbanken nähern sich dem Ende des Zinserhöhungszyklus in sehr unterschiedlichem Tempo. Die Schwellenländer sind in ihrem Zyklus am weitesten fortgeschritten, weshalb die Anleiherenditen dort bereits wieder sinken, insbesondere in Lateinamerika. Derweil weisen die Industriemärkte erhebliche Unterschiede zwischen den einzelnen Ländern auf. Während etwa die neuseeländische Zentralbank bereits das Ende der Zinserhöhungen angekündigt hat, müssen die britischen Währungshüter weitere Zinsschritte vornehmen, um die hartnäckige Inflation zu bekämpfen. Eine Art Ausreißer ist die japanische Notenbank, die weiterhin einen expansiven Kurs fährt. Jedoch glauben wir, dass auch sie ihre Politik zur Steuerung der Renditekurve irgendwann im weiteren Jahresverlauf ändern wird.

2. Anleger sollten mit strukturell höheren Zinsen und potenzieller Volatilität an den Risikomärkten rechnen

Aufgrund der Coronapandemie und verschiedener staatlicher Stützungsmaßnahmen, um die gestiegenen Lebenshaltungskosten der Bevölkerung abzufedern, sind die staatlichen Ausgaben in den letzten Jahren weltweit in die Höhe geschnellt. Dies hat einen erheblichen Anstieg der staatlichen Schuldenquoten zur Folge, zu deren Finanzierung mehr Staatsanleihen emittiert werden müssen – zu einer Zeit, in der die geldpolitische Stützung der Finanzmärkte durch quantitative Lockerungsmaßnahmen wegfällt. Dies wiederum bedeutet, dass die Zentralbanken ein höheres Angebot nicht mehr auffangen. Somit wird die Nachfrage vollständig aus dem Privatsektor gedeckt werden müssen, was die Zinsen auf einem höheren Niveau als in den vergangenen Zyklen verankern könnte. Wichtig ist, dass die Auswirkungen von Land zu Land unterschiedlich sein werden. In einer besonders angespannten Situation befindet sich beispielsweise Großbritannien, wo die Regierung im Steuerjahr 2023 Staatsanleihen (Gilts) im Wert von mehr als 240 Milliarden Pfund am Markt platzieren muss1 – das zweitgrößte Volumen der Geschichte.

Auch in den USA wird das Emissionsvolumen steigen. Die im US-Senat erzielte Einigung über die Aussetzung der Schuldenobergrenze bis nach den Präsidentschaftswahlen im Jahr 2024 bedeutet, dass das Finanzministerium sein bei der Fed geführtes Betriebskonto (TGA) wieder füllen muss, sodass für das zweite und dritte Quartal dieses Jahres Treasury-Nettoemissionen im Wert von mehr als 1,03 Billionen US-Dollar erwartet werden2 Dies dürfte Liquidität an den Finanzmärkten abziehen und bei Risikoassets wie Unternehmensanleihen und Aktien für Volatilität sorgen. Dieses Umfeld bestärkt uns in unserer vorsichtigen Einschätzung der Aussichten für die Risikomärkte, zumal sich die unternehmerischen Fundamentaldaten angesichts der Wachstumsverlangsamung und der gestiegenen Kreditkosten verschlechtern könnten.

Portfolio-Ansatz: Aktive Länderauswahl und defensive Positionierung

In diesem Umfeld spielen eine aktive Länderauswahl und Kurvenpositionierung eine wesentliche Rolle, zumal jene Länder, die höhere Schulden aufnehmen müssen, potenziell andere Laufzeiten emittieren. So begeben die USA beispielsweise kürzere Laufzeiten, was ein wichtiger Faktor bei der Betrachtung dieses Teils der US-Treasury-Kurve ist. In Großbritannien hingegen dürfte sich das steigende staatliche Emissionsvolumen vor allem auf das lange Ende der Zinskurve auswirken.

Die Sorge um das Risikoumfeld könnte auch einen defensiven Ansatz rechtfertigen, da Absicherungsstrategien helfen können, die Volatilität zu steuern.

3. Die negative Korrelation zwischen Aktien und Anleihen könnte zurückkehren

Eine wesentliche Herausforderung für Anleger stellte im letzten Jahr die Tatsache dar, dass die Anleiherenditen anzogen, während synchron die Aktienmärkte sanken. Das stand im Gegensatz zur historischen Tendenz, dass Anleihen starke Diversifizierungsvorteile bieten, weil sie sich in der Regel in fallenden Aktienmärkten gut entwickeln. Wesentlich verantwortlich für die zuletzt positive Korrelation zwischen Anleihen und Aktien war die hohe Inflation und die Vielzahl der Zinsschritte, um diese einzudämmen. Aufgrund der Tatsache, dass die Inflation, wenngleich ausgehend von einem hohen Niveau, wieder nachlässt und das Ende der geldpolitischen Straffung näher rückt, glauben wir, dass die negative Korrelation zwischen Aktien und Anleihen zurückkehren wird. Allerdings ist es unwahrscheinlich, dass sie so stabil sein wird wie in der Zeit nach der Finanzkrise, da die Zentralbanken die Märkte nicht mehr mit expansiven Maßnahmen wie der quantitativen Lockerung unterstützen.

Portfolio-Ansatz: Aktiver Ansatz, der sich an das Marktumfeld anpasst

Wir glauben, dass es wichtig ist, sich an das Risikoumfeld anzupassen. Letztlich sollte man sich nicht darauf verlassen, dass die Korrelation zwischen Aktien und Anleihen immer funktionieren wird. So könnte ein extremes Marktereignis, das starken Verkaufsdruck auf Risikoanlagen wie Aktien und Unternehmensanleihen ausübt, dafür sorgen, dass die Duration ein geeignetes Diversifizierungsinstrument ist – was jedoch kaum der Fall sein dürfte, wenn die Verkaufswelle durch die Anleiherenditen selbst ausgelöst wird. Daher kommt es entscheidend darauf an, flexibel zu sein und die für das jeweilige Umfeld günstigsten Absicherungsinstrumente zu wählen. Dies kann mitunter bedeuten, dass nicht die Durationspositionierung, sondern die Währungs- und Derivatemärkte genutzt werden, um Risiken auszugleichen und zu steuern.

Zusammengefasst erwarten wir in den nächsten Monaten an den Anleihemärkten neue Volatilität, da sich die Zentralbanken weltweit einem Wendepunkt in ihren Zinszyklen nähern. Obwohl uns dies auch vor Herausforderungen stellen dürfte, sind wir der Auffassung, dass ein solches Umfeld für das aktive Management eines Festzinsportfolios attraktive Anlagechancen bietet.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juli 2023 / INVESTMENT INSIGHTS

Juli 2023 / INVESTMENT INSIGHTS

Scott Solomon ist Portfoliomanager in der International Fixed Income Division. Er ist Co-Manager der Dynamic Global Bond Strategien.

.png)