Juli 2021 / MARKETS & ECONOMY

Der kurzfristige Inflationsschub dürfte Wachstumsaktien kaum belasten

Der starke Anstieg der US-Inflation dürfte nicht von Dauer sein.

Auf den Punkt gebracht

- Der jüngste Inflationsschub in den USA verunsichert die Investoren, die jahrzehntelang niedrige Inflationsraten und Zinssätze gewöhnt waren.

- Auf kurze Sicht stellen die höhere Inflation und die Erwartung steigender Zinsen vor allem Wachstumsunternehmen vor Herausforderungen.

- Unserer Ansicht nach dürfte die erhöhte US-Inflation jedoch auf längere Sicht nicht anhalten, weshalb wir Wachstumsaktien weiterhin positiv einschätzen.

In den letzten Monaten hat der starke Inflationsdruck die Hoffnung der Investoren gedämpft, dass sich die US-Wirtschaft nach dem historisch schweren Abschwung kräftig erholen wird. Dabei stieg die jährliche US-Verbraucherpreisinflation im Juni auf 5,4 Prozent – also deutlich über das 2-Prozent-Ziel der Notenbank (Fed), was die Sorge aufwirft, dass die Währungshüter früher als erwartet einschreiten könnten. Vor allem bei Wachstumsaktien ist die Volatilität an den Aktienmärkten deshalb zuletzt gestiegen.

Da Wachstumsaktien seit Jahresbeginn durch eine kräftige Growth-Value-Rotation ohnehin schon unter Druck geraten sind, stellt der aufkommende Inflationsdruck für sie eine zusätzliche Herausforderung dar. Allerdings erwarten wir auf längere Sicht keine konstant höhere Inflation, auch wenn stärkere Schwankungen und größere Ausschläge als in den letzten Jahren möglich sind. Daher schätzen wir den Ausblick für Wachstumsunternehmen und ihr Potenzial zur Steigerung der freien Cashflows nach wie vor positiv ein.

Inflationsanstieg dürfte nicht von Dauer sein

Die US-Inflation ist zuletzt auf den höchsten Stand seit 2008 gestiegen, was viele Investoren verständlicherweise verunsichert, die jahrzehntelang niedrige Inflationsraten und Zinssätze gewöhnt waren. Potenziell steigende Zinsen stellen vor allem für Wachstumsunternehmen eine Herausforderung dar, da ihre künftigen Cashflows dann stärker abgezinst werden, was letztlich auch auf die Unternehmensbewertungen durchschlägt.

Für Wachstumsaktien sind im kommenden Jahr drei Faktoren entscheidend

Der Anstieg der Inflation kam indes nicht völlig unerwartet. Dass die Preise steigen könnten, sobald die politischen und geldpolitischen Konjunkturmaßnahmen auf die Wirtschaft durchschlagen und die Betriebe zunehmend wieder hochgefahren werden, war stets ein bekanntes Risiko. Zudem haben die Verbraucher in der Corona-Pandemie hohe Sparvermögen angesammelt, die sie nun mit der fortschreitenden Immunisierung ausgeben, um den Nachholbedarf zu decken. Daher gehen wir davon aus, dass sich der Anstieg der Inflation in den nächsten 12 bis 18 Monaten fortsetzen wird, bevor er sich längerfristig wieder der von der Fed angestrebten 2-Prozent-Marke nähert. Diese Inflationserwartung wird an den Finanzmärkten offenbar geteilt, die derzeit auf längere Sicht ebenfalls eine CPI-Inflation von rund 2 Prozent einpreisen.

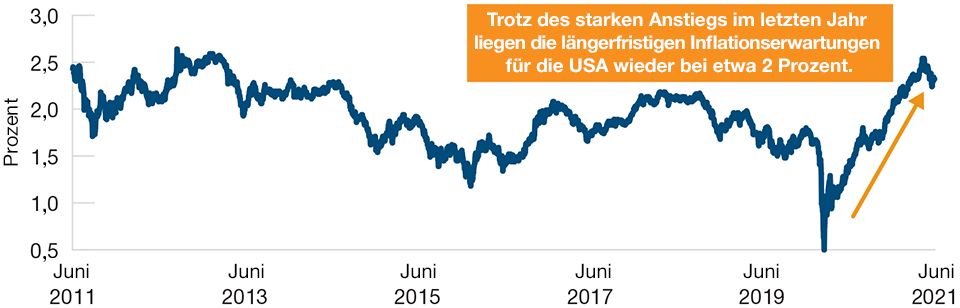

Längerfristige Inflationserwartungen

Die Daten zu den Inflationserwartungen scheinen unsere Einschätzung zu bestätigen, dass der Inflationsdruck nur vorübergehend sein wird. So rechnen die Finanzmärkte offenbar nicht mit einem anhaltend höheren Inflationsniveau. Einen direkten Hinweis auf die Erwartungen in Bezug auf die Entwicklung der US-Inflation in den kommenden zehn Jahren liefert die zehnjährige Breakeven-Inflationsrate. Das nachstehende Schaubild verdeutlicht, dass diese seit den Tiefständen Anfang 2020 steil angestiegen ist – jedoch nicht höher als auf etwa 2 Prozent, was klar unter der aktuellen Teuerungsrate von 5,4 Prozent liegt.

Ein ähnliches Signal sehen wir an den Aktienmärkten, die sich von der spektakulären Verkaufswelle im ersten Quartal 2020 ebenso spektakulär erholt haben. So hat der S&P 500 seit Jahresbeginn einen Sprung um 14,4 Prozent gemacht, auch wenn die Volatilität in den letzten Monaten wieder zugenommen hat.1

Die längerfristigen Erwartungen für die US-Inflation scheinen gut verankert

Abbildung 1: Breakeven-Inflationsraten für 10-jährige US-Treasuries

Stand: 30. Juni 2021

Die zehnjährige Breakeven-Inflationsrate misst die Inflationserwartungen in den USA. Sie stellt die Renditedifferenz zwischen 10-jährigen US-Treasuries (mit konstanter Laufzeit) und 10-jährigen inflationsindexierten US-Schatzanleihen (mit konstanter Laufzeit) dar.

Quelle: Federal Reserve Bank of St. Louis. Datenanalysen von T. Rowe Price.

Die Unternehmensgewinne erholen sich deutlich

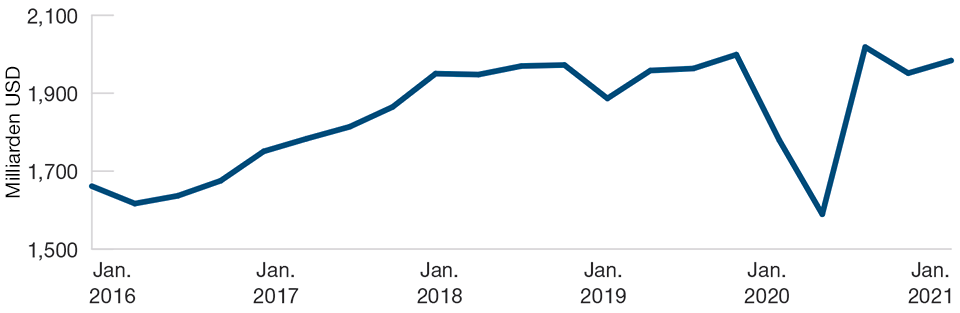

Auf Unternehmensebene haben sich die Gewinne in den letzten Quartalen ebenfalls deutlich von ihrem Einbruch im ersten Quartal 2020 erholt, befeuert durch die massiven Konjunkturprogramme der letzten zwölf Monate. Da die beispiellosen Stützungsprogramme irgendwann zwangsläufig zurückgefahren werden müssen, stellt sich die Frage, ob die Gewinnerholung nachhaltig ist oder nicht. Auf kurze Sicht gehen wir davon aus, dass sich die US-Wirtschaft zyklisch stark erholen wird, und wir erwarten ein Wachstum des Bruttoinlandsprodukts von rund 6 Prozent pro Jahr, wenn der Aufschwung voll zum Tragen kommt. Ein derart hohes Wachstum ist auf Dauer sicher nicht zu halten. In den kommenden 12 bis 18 Monaten sollten die Steigerungsraten jedoch dafür sorgen, dass sich die Unternehmensgewinne weiter erholen.

Die Geschäftsmodelle haben nichts an Attraktivität verloren

Zurzeit schichten die Investoren in erheblichem Maße von Wachstums- in Substanzaktien um, die günstiger bewertet sind. Dabei scheinen sie sich auf Unternehmen zu konzentrieren, die stark konjunkturabhängig sind und von einem Wirtschaftsaufschwung in besonderem Maße profitieren. Allerdings erwarten wir, dass der Value-Reflationshandel irgendwann an Stärke verliert und die Bewertungen zu ihren langfristigen Durchschnittswerten zurückkehren. Da „einfache“ Renditen immer seltener zu finden sind, könnten Wachstumsunternehmen wieder an Attraktivität gewinnen, da sie nach wie vor in der Lage sind, ihre freien Cashflows nachhaltig zu steigern.

Trotz der starken Outperformance von Substanzaktien im Jahr 2021 deutet tatsächlich wenig darauf hin, dass sich der Ausblick für Wachstumsunternehmen wesentlich verschlechtert hätte. Daher sollten sich Investoren die Frage stellen, ob die großkapitalisierten US-Wachstumsaktien, die in den letzten zehn Jahren hohe Renditen abgeworfen haben, in der Lage sind, ihre beachtliche Performance weitere zehn Jahre fortzusetzen. Wegen der Vielzahl der Einflussfaktoren kann diese Frage niemand mit Sicherheit beantworten. Doch gilt zu bedenken, dass die Geschäftsmodelle dieser Unternehmen nicht von heute auf morgen schlechter geworden sind. Dasselbe gilt für Qualitätsmerkmale wie Wettbewerbsvorsprung, Preismacht, hohe Margen und dominante Stellung an großen und nachhaltigen Märkten, auf die wir uns bei stark wachsenden Unternehmen konzentrieren.

Alphabet und Facebook gehören zu den erfolgreichsten Unternehmen des letzten Jahrzehnts, was im Wesentlichen auf ihre dominierende Marktstellung im Bereich digitale Werbung zurückzuführen ist. Wegen der weltweit zunehmenden Internetdurchdringung und steigenden Beliebtheit von Onlineplattformen entwickelt sich digitale Werbung rasant zum effektivsten und dominierenden Werbekanal. Die Ausgaben für digitale Werbung sind zuletzt massiv in die Höhe geschnellt, und der Aufwärtstrend dürfte sich in den kommenden Jahren ungebremst fortsetzen. Als etablierte, marktbeherrschende Akteure an diesem langfristigen Wachstumsmarkt dürften die beiden Giganten daher in den kommenden Jahren weiterhin überdurchschnittlich wachsen.

Die Unternehmensgewinne haben sich seit Anfang 2020 stark erholt

Abbildung 2: Quartalsgewinne der US-Unternehmen

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 31. Januar 2021.

Saisonbereinigte Quartalsgewinne der US-Unternehmen nach Steuern.

Quelle: Federal Reserve Bank of St. Louis. Datenanalysen von T. Rowe Price.

Die Corona-Pandemie hat viele Wachstumsunternehmen gezwungen, ihr Geschäft anzupassen, die Betriebsabläufe zu optimieren und den Kundenservice zu verbessern. Im Jahr 2020 hat der Onlinehandel massiven Auftrieb erhalten, da die Verbraucher nirgendwo anders einkaufen konnten. Unternehmen wie Amazon haben darauf mit enormen Investitionen in die Rationalisierung der Betriebsabläufe und den Ausbau der Logistik reagiert, um das Kundenerlebnis zu verbessern. So ist beispielsweise die Akzeptanz der Verbraucher im Bereich Lebensmittelbelieferungen durch Amazon, die vor der Pandemie praktisch keine Rolle spielten, in den letzten zwölf Monaten deutlich gestiegen. Wir gehen davon aus, dass diese Umschichtung von Investitionen in den elektronischen Handel und in die digitale Werbung zunehmen wird.

Die Anziehungskraft von US-Wachstumsunternehmen hat sich im Wesentlichen nicht verändert

Wachstumsunternehmen zeichnen sich vor allem durch ihre Fähigkeit aus, die freien Cashflows nachhaltig zu steigern. Für Investoren ist dies ein wichtiger Faktor, da diese Kennzahl den finanziellen Überschuss bzw. die freie Liquidität darstellt, die ein Unternehmen erwirtschaftet. Die großen US-Wachstumsunternehmen haben in den letzten zehn Jahren enorme kumulative Cashflowsteigerungen erzielt. Die Schlüsselfrage lautet nun, ob sie diese Fähigkeit in den letzten 12 Monaten eingebüßt haben oder nicht. Wir sind fest überzeugt, dass dies nicht der Fall ist, und glauben, dass die US-Wachstumsunternehmen weiterhin in der Lage sind, ihre freien Cashflows nachhaltig zu steigern.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juli 2021 / INVESTMENT INSIGHTS

Juli 2021 / MARKETS & ECONOMY

Taymour Tamaddon ist ein Portfoliomanager des Large-Cap-Growth-Teams im Bereich US-Aktien.