Juni 2021 / INVESTMENT INSIGHTS

Die Suche nach Value-Aktien auf der richtigen Seite des Wandels

Die beschleunigte Disruption schafft potenzielle Chancen für Value-Anleger

Auf den Punkt gebracht

- Value-Aktien verzeichneten zuletzt auf breiter Front Kursgewinne. Dennoch ist es für wertorientierte Anleger nach wie vor entscheidend, die langfristigen Risiken zu verstehen.

- Wir glauben, dass sich zyklische Aktien höherer Qualität in der nächsten Phase der Konjunkturerholung besonders gut entwickeln könnten.

- Wir bevorzugen Engagements in Unternehmen, die von wichtigen langfristigen Trends profitieren, darunter E-Commerce und die Digitalisierung der Wirtschaft.

Value-Aktien erzielten in den letzten sechs Monaten auf breiter Front Kursgewinne, da die Aussicht auf eine solide Konjunkturerholung viele Anleger veranlasste, in Unternehmen aus zyklischen Branchen umzuschichten, deren Geschäftsentwicklung in der Regel sensibler auf Änderungen der allgemeinen Wirtschaftslage reagiert. Unserer Einschätzung nach könnte die Rally zyklischer Aktien anhalten. Angesichts der aktuellen Bewertungen und der Entwicklung bei früheren Konjunkturerholungen gehen wir jedoch davon aus, dass Unternehmen mit hochwertigeren Geschäftsmodellen in der nächsten Phase des Aufschwungs besonders gut abschneiden könnten.

Die drastische Verkaufswelle in den Sektoren zyklische Konsumgüter und Finanzen sowie anderen zyklischen Branchen, die durch die Einschränkungen in zahlreichen Wirtschaftsbereichen mit direktem Kundenkontakt im letzten Jahr stark unter Druck gerieten, haben wir für Zukäufe genutzt. Daher halten wir das Portfolio mit Blick auf die Wiederöffnung der Wirtschaft für gut positioniert.

Eine sorgfältige Titelauswahl ist im aktuellen Umfeld jedoch besonders wichtig. Value-Anleger sollten in der aktuellen Marktphase nicht die Erfahrungen aus den letzten 15 Jahren vergessen, in denen eine Welle technologischer Innovationen viele traditionelle Branchen in ihren Grundfesten erschüttert hat – ein Trend, der sich in einigen Fällen durch die Veränderung der Verhaltensweisen und Prioritäten infolge der Coronavirus-Pandemie noch zu beschleunigen scheint.

Die langfristigen Risiken zu verstehen, ist für Value-Anleger nach wie vor von entscheidender Bedeutung. Dieses Wissen erleichtert es, scheinbar günstig bewertete Titel zu vermeiden, die langfristig der Gefahr einer Disruption ausgesetzt sind. Zudem kann es zur Identifizierung von Chancen beitragen, bei denen der Markt unterschätzt, in welchem Ausmaß ein Unternehmen von langfristigen Faktoren profitieren könnte, wenn es auf der richtigen Seite des Wandels steht.

In Verbindung mit unserer Bewertungsdisziplin und unserer hervorragenden Kenntnis einzelner Unternehmen und Branchen bildet dieses Know-how die Basis für unsere Anlageentscheidungen. Dabei konzentrieren wir uns auf hochwertige zyklische Aktien, die wir im aktuellen Umfeld und mit Blick auf die kommenden Jahre für gut positioniert halten.

Disruption und abweichende Fundamentaldaten

(Abb. 1) Kumuliertes Wachstum des freien Cashflows je Aktie auf Sicht von zwölf Monaten

31. Mai 2007 bis 30. April 2021.

Quelle: Analysen von T. Rowe Price, basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Risiken und Chancen durch Disruption

Die Disruption traditioneller Branchen durch Innovation hat in den vergangenen 15 Jahren auch Value-Aktien belastet, was an der enormen Abweichung beim künftigen Wachstum des freien Cashflows zwischen Value- und Growth-Aktien im Large-Cap-Index Russell 1000 deutlich wird.

In diesem Zeitraum haben zahllose Innovationen einige Branchen stark erschüttert, weil sie Gewinnquellen versiegen ließen oder zu sinkenden Preisen führten, was die Gewinnmargen reduziert. Diese anhaltenden Belastungen wiederum führen in der Regel zu sinkenden Bewertungskennzahlen für Unternehmen, die sich bei Innovationstrends auf der Verliererseite wiederfinden.

Die markante Erholungsrally von Value-Aktien kam in ihrer Anfangsphase allen Marktsegmenten zugute – auch Branchen wie dem Energiesektor, die unserer Meinung nach erheblich durch Disruption bedroht sind. Da wir uns nach wie vor auf Qualitätsunternehmen konzentrieren, bleiben wir gegenüber Energieaktien vorsichtig und bevorzugen zyklische Engagements in anderen Branchen.

Neben anderen Faktoren dürften die anhaltenden Produktivitätssteigerungen durch Automatisierung und verbesserte Techniken des Lagerstättenmanagements in der US-Schieferöl- und -gasproduktion dafür sorgen, dass sich Kohlenwasserstoffe immer einfacher und kostengünstiger fördern lassen. Dadurch entsteht für die Unternehmen des Sektors ein schwieriges Umfeld. Langfristig sind wir vorsichtig, da die wachsende Besorgnis über die Wertentwicklung von Vermögenswerten im Öl- und Gasbereich die Bewertungskennzahlen im Sektor belasten könnte, wenn die Umstellung auf saubere Energien voranschreitet.

Starke langfristige Kräfte können für wertorientierte Anleger jedoch auch Chancen in reifen Industriezweigen schaffen, in denen der Markt möglicherweise unterschätzt, in welchem Ausmaß diese massiven Umwälzungen positive Impulse liefern könnten. Unser Fokus auf die relativen Bewertungen – im Hinblick auf die Entwicklung des betreffenden Unternehmens in der Vergangenheit sowie vergleichbare Wettbewerber und den breiteren Markt – ermöglicht uns in der Regel, flexibler in langfristige Wachstumstrends zu investieren.

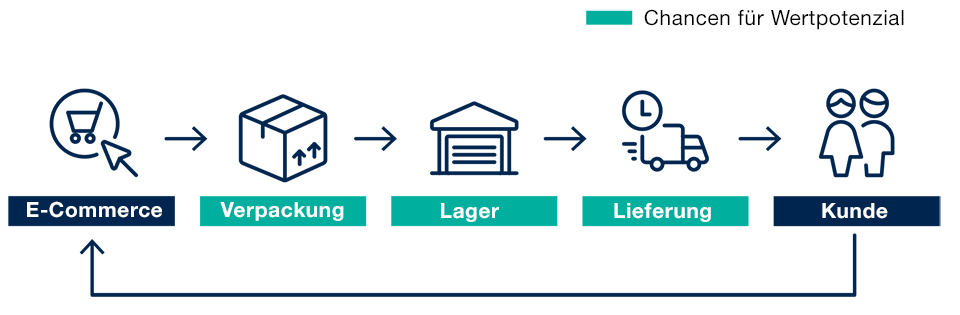

Die E‑Commerce-Wertschöpfungskette

Werfen wir einen Blick auf den Aufstieg des E-Commerce – ein Thema, das aufgrund der oft großzügigen Einpreisung des künftigen Gewinnwachstumspotenzials und der entsprechend hohen Bewertungen meist die Domäne wachstumsorientierter Anleger ist. Wir glauben, dass dieser Trend weiteren Spielraum hat, da die Verbraucher ein wachsendes Spektrum an Produkten, einschließlich Lebensmitteln, immer öfter über das Internet beziehen. Die zunehmende Akzeptanz des Onlinehandels führt zu einer steigenden Nachfrage nach Logistikleistungen in der Realwirtschaft, die diesem wichtigen Segment der Convenience Economy eine Basis bieten. Die relativen Bewertungen in einigen dieser unterstützenden Branchen erscheinen ebenfalls günstig.

Wir erwarten beispielsweise, dass das Nachfragewachstum im Onlinehandel die Hersteller von Wellpappe, die für die Verpackung von Produkten für den Versand verwendet wird, in den nächsten drei bis fünf Jahren erheblich begünstigen könnte. Und im Gegensatz zum Energiesektor denken wir, dass die Faktorkosten für Wellpappe und die Kosten für zusätzliche Kapazitäten in den kommenden Jahren steigen könnten, denn die Zahl der bestehenden Papierfabriken, die sich kostengünstig auf die Produktion von Karton umstellen lassen, ist gesunken. Dieses Szenario einer wachsenden Nachfrage und steigender Kostenkurven auf der Angebotsseite dürfte zu höheren Preisen für Wellpappe beitragen – und unserer Ansicht nach auch zu potenziell höheren Gewinnmargen für die führenden Unternehmen der Branche.

Chancen durch die Nebeneffekte der Disruption

(Abb. 2) Die E-Commerce-Wertschöpfungskette

Quelle: T. Rowe Price.

Positiv beurteilen wir auch die dominanten Akteure der US-Luftfracht- und Logistikbranche. Wir glauben, dass diese Unternehmen vom steigenden Versandvolumen im Onlinehandel profitieren werden, zumal ihre Managementteams mehrere Möglichkeiten haben, ihre Bruttomargen in den nächsten Jahren zu erhöhen

Halbleiter und Digitalisierung

Ebenfalls für attraktiv halten wir Hersteller von Chips, die die Digitalisierung der traditionellen Wirtschaft ermöglichen. Bei unseren taktischen, kurzfristigen Entscheidungen sind wir uns der starken Zyklusabhängigkeit der Branche bewusst. Die langfristigen Aussichten für Hersteller von analogen Chips und Anbieter von Produktionsanlagen für hochmoderne Halbleiter halten wir jedoch für attraktiv.

Unserer Ansicht nach werden die Produzenten analoger Halbleiter davon profitieren, dass ihre Produkte in immer mehr Branchen verwendet werden, da das Universum der vernetzten Geräte – das sogenannte Internet der Dinge – weiter wächst. Diese Chips wandeln Inputs aus der physischen Welt in digitale Informationen um und sind damit unverzichtbar für Innovationen zur Automatisierung von Prozessen in der Realwirtschaft und zur Verringerung von Ausfallzeiten durch vorausschauende Wartung. Die Automobilindustrie beispielsweise sorgt für erhebliches Nachfragewachstum, da der Trend zu Elektrofahrzeugen und autonomem Fahren anhält.

Die steigende Nachfrage nach analogen Chips könnte gut positionierten Unternehmen nicht nur zu höheren Umsätzen verhelfen. Die Ausweitung der Endmärkte für diese Produkte sollte auch dazu beitragen, dass ihre Gewinne im Zyklusverlauf weniger stark schwanken. Uns ist jedoch klar, dass dieses Marktsegment langfristig dem Risiko einer Disruption ausgesetzt ist, da China versucht, seine Kompetenz auf diesem Gebiet auszubauen.

Wir sind überzeugt, dass die von uns bevorzugten Halbleiterausrüster von einer wachsenden Nachfrage und den steigenden Kosten für die Produktion von schnelleren, effizienteren Chips profitieren werden, die eine umfassende Digitalisierung und die intensive Prozessorauslastung im Bereich künstliche Intelligenz ermöglichen. In diesem Zusammenhang betrachten wir auch die Bemühungen der USA, die heimische Produktion hochmoderner Chips zu verstärken, als einen möglichen Positivfaktor.

Das Nachfragewachstum aufgrund der Digitalisierung und das sinkende Tempo der Produktivitätssteigerung in der Branche dürften für die Hersteller von Anlagen zur Produktion moderner Chips ein günstiges Umfeld schaffen. Laut dem mooreschen Gesetz verdoppelt sich die Zahl der Transistoren auf einem Chip etwa alle zwei Jahre, wobei auch die Kosten um rund die Hälfte sinken. Aufgrund technologischer Grenzen und der wachsenden Komplexität des Fertigungsprozesses sind jedoch beide Aspekte dieser Faustregel auf Widerstand gestoßen. Wir erwarten, dass die Steigerung der Leistungsfähigkeit von Chips auch künftig zu höheren Kosten führt. Diese Dynamik sollte sowohl das Absatzvolumen als auch die Preise von Produktionsanlagen steigen lassen – insbesondere im Fall der besonders innovativen Unternehmen des Linchpin-Segments.

Unabhängig davon, wie sich die Konjunkturerholung entwickelt, konzentrieren wir uns weiter auf Anlagen in Qualitätsunternehmen, die unserer Einschätzung nach attraktive relative Bewertungen aufweisen und auf Sicht von mehreren Jahren von mehreren positiven Impulsgebern profitieren. Die Analyse der potenziellen Risiken und Chancen, die durch die Kräfte der Innovation und Disruption entstehen können, bildet nach wie vor den Kern unserer Anlage- und Entscheidungsprozesse. Daher versuchen wir, Titel zu vermeiden, die unserer Meinung nach mit langfristig anhaltenden Problemen konfrontiert sind. Stattdessen bevorzugen wir attraktiv bewertete Unternehmen, die davon profitieren könnten, dass sie auf der richtigen Seite des Wandels stehen.

DARAUF ACHTEN WIR IN NÄCHSTER ZEIT

Während die Konjunkturerholung voranschreitet und sich die Risiko-Rendite-Profile unserer Positionen und potenziellen Anlagen weiterentwickeln, stützen wir uns auf unsere Bewertungsdisziplin und unsere hervorragende Kenntnis einzelner Unternehmen und Branchen, um Anlagechancen mit einer attraktiven relativen Bewertung zu ermitteln. Wir halten daher vor allem nach Unternehmen Ausschau, die unserer Ansicht nach über nachhaltiges Wachstumspotenzial verfügen und deren Aktien während der von steigender Risikobereitschaft geprägten Rally zurückgeblieben sind. Wir glauben beispielsweise, dass der Markt unterschätzt, wie gut einige Versorgungsunternehmen auf Wachstum ausgerichtet sind, da sie ihre Kapazitäten für die Erzeugung kostengünstiger erneuerbarer Energie ausbauen und die notwendigen Investitionen in Energienetze tätigen, um den Übergang zu sauberer Energie zu unterstützen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juni 2021 / MARKET OUTLOOK