Juli 2021 / MARKETS & ECONOMY

Digitale Zentralbankwährungen könnten „Helikoptergeld“ voranbringen

Effizientere Transferzahlungen dürften die Zinsen sinken lassen

Auf den Punkt gebracht

- Durch digitale Währungen wird sich das geldpolitische Instrumentarium der Zentralbanken erweitern.

- Digitale Zentralbankwährungen (CBDCs) können es den Zentralbanken ermöglichen, durch direkte Transferzahlungen eine Art „Helikoptergeld“ zu verteilen und die Untergrenze für die Leitzinsen weiter zu senken.

- Langfristig werden CBDCs wahrscheinlich die Laufzeitprämien senken, wodurch die Zinsen dauerhaft niedrig bleiben dürften.

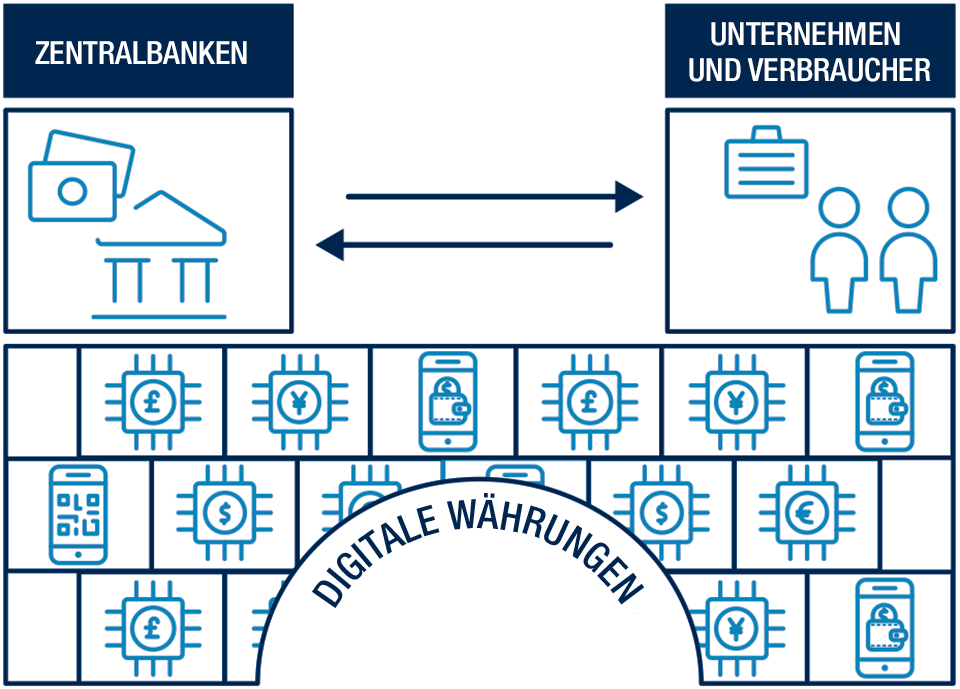

Die Kluft überbrücken

Durch digitale Zentralbankwährungen dürften die Zentralbanken Verbrauchern und Unternehmen näherkommen

Nur zur Veranschaulichung.

Digitale Zentralbankwährungen sind die nächste wichtige Weiterentwicklung des derzeitigen Zahlungssystems. CBDCs werden nicht nur seit Langem bestehende Probleme des Fiatgeldsystems lösen und die finanzielle Inklusion vorantreiben, sondern auch dazu beitragen, das geldpolitische Instrumentarium der Zentralbanken zu erweitern. Dies könnte den Zentralbanken ermöglichen, die Wirtschaft anzukurbeln, indem sie direkte Transferzahlungen an Verbraucher und Unternehmen effizienter gestalten und die effektive Untergrenze für das Zinsniveau senken – was für Anleger an den Anleihe- und Devisenmärkten erhebliche Konsequenzen hätte.

Im zweiten Teil unserer Artikelserie zu CBDCs erläutern wir die möglichen Auswirkungen dieses Instruments auf die Umsetzung der Geldpolitik in den Industrieländern.

CBDCs könnten das geldpolitische Instrumentarium in Industrieländern erweitern

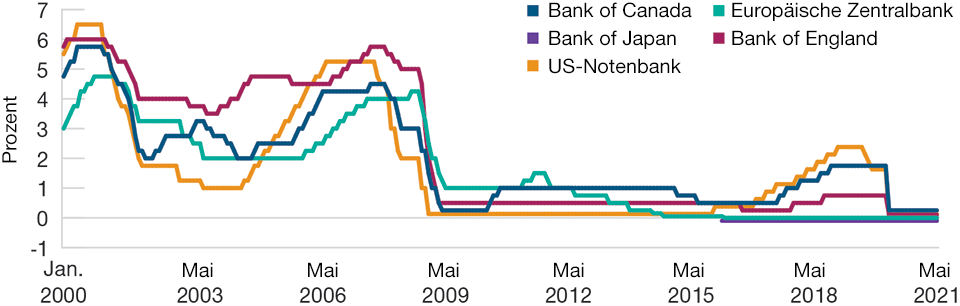

Seit der globalen Finanzkrise bewegen sich die Leitzinsen in den G7-Ländern nahe ihrer effektiven Untergrenze (Abbildung 1). Die Zentralbanken haben darauf mit dem Einsatz alternativer geldpolitischer Instrumente reagiert, darunter die quantitative Lockerung (QE) und Liquiditätsmaßnahmen mit dem Ziel, die Banken zu einer stärkeren Kreditvergabe zu bewegen.

Die Einführung digitaler Währungen könnte den Zentralbanken ermöglichen, einige dieser Instrumente effektiver einzusetzen. Das Konzept, dass Zentralbanken bestimmte Bankdienstleistungen für Privatkunden anbieten, ist zwar nicht neu (bei der Bank of England konnten vom 19. bis zu Beginn des 21. Jahrhunderts auch Privatkunden ein Konto unterhalten). Doch private Einlagenkonten wurden von den Zentralbanken bisher nicht für geldpolitische Zwecke genutzt.

Dies würde sich durch die Einführung von CBDCs ändern, denn die Zentralbanken könnten dann in Krisenzeiten die Wirtschaft ankurbeln, indem sie innerhalb ihrer Bilanz direkte Transferzahlungen auf Privatkundenkonten vornehmen – ähnlich wie beim Konzept des „Helikoptergelds“ (der Ausweitung der Geldmenge durch die Verteilung hoher Geldbeträge an die Bevölkerung). Dies lässt sich beispielsweise durch eine einmalige hohe Zinszahlung auf CBDC-Bestände realisieren. Die jüngsten Anreizzahlungen der US-Regierung an Privathaushalte ähneln diesem Verfahren in der Praxis; sie wurden jedoch nur durch einen beispiellosen parteiübergreifenden Konsens ermöglicht und ihre Umsetzung wurde durch operative Probleme verzögert. Aufgrund der Geschwindigkeits- und Effizienzvorteile digitaler Währungen könnten sich Gelder unverzüglich von einer Zentralbank auf CBDC-Konten privater Kunden überweisen lassen.

Viele Zentralbanken sind dank ihrer Unabhängigkeit zudem besser in der Lage, schnell auf wirtschaftliche Schocks zu reagieren, und stehen unter geringerem politischen Druck. Zentralbanken können Konjunkturmaßnahmen auch schnell zurückschrauben, falls diese neuen Instrumente dazu führen, dass das Inflationsziel deutlich überschritten wird. Ein weiterer Vorteil von CBDCs ist, dass Zentralbanken auch gezielte Transferzahlungen vornehmen könnten, um bestimmte Wirtschaftszweige während einer Krise zu unterstützen. Beispielsweise könnten sie Gelder auf CBDC-Konten von Dienstleistern mit starkem Kundenkontakt überweisen, die von der Coronavirus-Pandemie besonders betroffen sind.

Die Leitzinsen in den Industrieländern nähern sich ihren unteren Grenzwerten

(Abb. 1) Durch die Coronavirus-Pandemie verharrten die Zinsen nahe null

Stand: 31. Mai 2021.

Quellen: Bank of Canada, Europäische Zentralbank, Bank of Japan, Bank of England und US-Notenbank.

Im Rahmen der Bilanz einer Zentralbank Geld zu drucken und zu verteilen, dürfte politisch umstritten sein. Doch eine unabhängige Zentralbank hat mindestens drei Möglichkeiten, Transferzahlungen an Kontoinhaber zu leisten, ohne neues Geld zu schaffen: Erstens könnte sie die Seigniorage (den Gewinn, den eine Regierung durch die Ausgabe von Bargeld erzielt) direkt auf bei ihr unterhaltene Privatkundenkonten einzahlen; zweitens könnte sie die von Kunden gehaltenen digitalen Währungsbestände zum Ankauf von Staatsanleihen mit positiver Rendite verwenden und einen Teil dieser positiven Verzinsung an die Inhaber der CBDC-Bestände weitergeben; und drittens könnte die Bank in Phasen mit negativen Leitzinsen die Gebühren, die sie auf Einlagen von Geschäftsbanken erhebt, an die Inhaber von Privatkundenkonten weiterleiten. Wir schätzen die Konjunkturwirkung dieser Maßnahmen auf 0,5% bis 1,5% des Bruttoinlandsprodukts, was ausreichen würde, um kleinen bis mittleren Rezessionen entgegenzuwirken.

Diese Transferzahlungen werden die Nachfrage jedoch nicht ankurbeln, wenn die Haushalte und Unternehmen die erhaltenen Gelder sparen, statt sie auszugeben. Da sich die Merkmale von digitalen Währungen programmieren lassen, könnten die Zentralbanken auch bestimmte Bedingungen für CBDCs festlegen, etwa einen negativen Zinssatz oder ein Verfallsdatum für überwiesene Gelder, um private Empfänger zu raschen Konsum- und Investitionsentscheidungen zu bewegen.

CBDCs dürften die Effizienz geldpolitischer Instrumente verbessern

Dass die Zentralbanken bei ihrer Geldpolitik in den letzten zehn Jahren so stark auf QE gesetzt haben, liegt vor allem daran, dass für das Zinsniveau eine effektive Untergrenze existiert, die in vielen Ländern bei null liegt. Einige Länder haben den Einlagesatz zwar auf ein Niveau von unter null reduziert. Doch aufgrund der Besorgnis, den sogenannten Umkehrzins (Reversal Rate) zu erreichen, ab dem sich weitere Leitzinssenkungen als kontraproduktiv erweisen, wurden die Zinsen bisher nur geringfügig in den negativen Bereich gesenkt.

In modernen Bankensystemen wird der Großteil der Reserven, die mit dem Leitzins vergütet werden, von Banken gehalten. Ist das Bankensystem bereits in schwacher Verfassung, sodass Negativzinsen kaum an die Kunden weitergegeben werden, dürften weitere Leitzinssenkungen die Nettozinsmarge und die Rentabilität der Banken verringern. Werden die Zinsen zu stark in den negativen Bereich gesenkt, könnten die Banken daher versuchen, ihre Rentabilität zu sichern, indem sie die Kreditzinsen erhöhen. Ein Anstieg der Kreditzinsen als Reaktion auf eine expansive Geldpolitik wäre im Hinblick auf eine Belebung der Gesamtnachfrage höchst kontraproduktiv.

Ein negativer EZB-Leitzins ließ die Kreditzinsen 2016 steigen

(Abb. 2) Die Kreditzinsen fielen, als die EZB die Negativzinsen an die Banken weitergab

Die Analyse bezieht sich auf den Zeitraum bis zum 31. Dezember 2018.

Quelle: EZB.

Die Erfahrungen der Europäischen Zentralbank (EZB) mit ihrer Negativzinspolitik verdeutlichen diese Problematik: Als die EZB ihren Einlagesatz Anfang 2016 auf -0,40% senkte, stiegen die Zinsen für Hypothekendarlehen in Frankreich und Deutschland zunächst an. Sie verringerten sich erst wieder, als die EZB begann, den Banken über ihr Programm für gezielte längerfristige Refinanzierungsgeschäfte (TLTRO) Kredite zum negativen Einlagesatz zu gewähren und damit den Druck auf die Gewinnmargen der Banken auszugleichen (Abbildung 2). CBDCs könnten dazu beitragen, den Umkehrzins des Bankensystems – und somit die effektive Untergrenze für die Leitzinsen – zu senken, indem sie privaten Haushalten einen direkten Zugang zur Bilanz der Zentralbank verschaffen.

Der Druck auf die Gewinnmargen der Banken, der durch negative oder niedrige Zinsen entsteht, wäre geringer, wenn die Banken weniger Reserven halten müssten. Der Hauptgrund für den hohen Bestand an Reserven im heutigen Bankensystem ist, dass die Wertpapierkäufe der Zentralbank durch einen entsprechenden Betrag an Reserven finanziert werden müssen. Würden die Zentralbanken ihre Wertpapierkäufe stattdessen durch die direkte Ausgabe von CBDCs an Privatkunden finanzieren, müssten sie geringere Reserven halten, was wiederum den Druck auf die Gewinnmargen privater Banken reduzieren würde.

Banken mit solideren Bilanzen sind zudem besser in der Lage, die Kosten der Negativzinspolitik zu verkraften. Mittelfristig könnte die Einführung von CBDCs die Widerstandsfähigkeit der Banken stärken. Aufgrund ihres hohen Bestands an Einlagen von Privatkunden sind Geschäftsbanken gegenwärtig derart systemrelevant, dass ihre Insolvenz nicht akzeptabel ist. Die Verlagerung eines erheblichen Teils dieser Einlagen in die Bilanzen der Zentralbanken dürfte die Systemrelevanz der Geschäftsbanken verringern.

Wenn sich ihre Relevanz für das Finanzsystem verringert, könnten die Geschäftsbanken künftig nicht mehr auf eine implizite staatliche Unterstützung zählen. Damit würden sich ihre Fremdkapitalkosten erhöhen, der Disziplinierungsdruck seitens der Investoren würde zunehmen und wahrscheinlich würden die Finanzmärkte von den Banken verlangen, ihre Aktiva durch höhere Eigenmittel zu decken. Dies dürfte die Banken widerstandsfähiger gegen wirtschaftliche Schocks machen, die ihre Ertragsströme belasten, beispielsweise negative Zinsen auf ihre Reserveguthaben bei der Zentralbank. Dieser Prozess der Einlagenumschichtung von Geschäfts- zu Zentralbanken müsste langsam ablaufen und sorgfältig gesteuert werden, um unbeabsichtigte Auswirkungen auf die Stabilität des Finanzsystems zu vermeiden. Wir denken jedoch, dass die Entwicklung in diese Richtung geht, auch wenn dieser Prozess Jahre dauern wird.

Anreize für die Verwendung von CBDCs durch Unternehmen und Haushalte

Die vorstehend erläuterten Argumente beruhen auf der Annahme, dass die privaten Haushalte und Unternehmen bereit wären, CBDCs zu halten. Private Banken werden wahrscheinlich eine höhere Verzinsung bieten können als CBDCs – nicht nur aufgrund ihres Bedarfs an Kundeneinlagen, sondern auch, weil sie in der Lage sind, risikoreichere (und somit renditestärkere) Kredite zu vergeben. Für Unternehmen und Privathaushalte müssen daher Anreize geschaffen werden, CBDCs zu halten. Da das Halten großer Geldbeträge bei der Zentralbank im Vergleich zum begrenzten Schutz durch Einlagensicherungssysteme ein höheres Maß an Sicherheit bietet, bestünde für Unternehmen ein erheblicher Anreiz, sich für digitales Zentralbankgeld zu entscheiden. Für private Haushalte müssten CBDCs jedoch Vorteile bieten, die den Nachteil der niedrigeren Verzinsung ausgleichen, beispielsweise eine größere Sicherheit und geringere Transaktionskosten. Insbesondere viele kleinere Unternehmen im Einzelhandel werden möglicherweise nur geringfügige Transaktionen in CBDCs akzeptieren, da eine Transaktion unwirtschaftlich werden könnte, wenn sie im teureren Zahlungsnetzwerk des Einzelhandels erfolgt.

Zusammenfassend lässt sich sagen, dass Unternehmen und Privathaushalte negativ verzinste CBDC-Guthaben wahrscheinlich akzeptieren würden, solange sie einige Merkmale aufweisen, die ihre Nutzung im Vergleich zu normalen Bankkonten komfortabler macht. Die Höhe dieser „Komfortrendite“ wird letztlich darüber entscheiden, in welchem Umfang CBDCs dazu beitragen können, den Umkehrzins und somit die effektive Untergrenze der Leitzinsen zu senken.

Für eine Zentralbank wird die Existenz von CBDCs in ihrer Bilanz auch erhebliche Auswirkungen auf den Umfang ihrer Aktiva haben. CBDCs stellen eine Verbindlichkeit gegenüber der breiten Öffentlichkeit dar, sodass die Zentralbank einen entsprechenden Gegenposten auf der Aktivseite ihrer Bilanz halten muss. Da die CBDC-Verbindlichkeiten voraussichtlich einen erheblichen Umfang haben werden, wird die Zentralbank die Aktivseite ihrer Bilanz dauerhaft ausweiten müssen. Als Vermögenswert, den die Zentralbank als Gegenposten für CBDCs halten kann, bieten sich natürlich Staatsanleihen an, die in Industrieländern als risikofrei gelten. Da die Zentralbank stets in gewissem Umfang an den Staatsanleihemärkten aktiv sein wird, kann die Möglichkeit einer verstärkten quantitativen Lockerung nie völlig aus den Kursen herausgepreist werden. Daher könnte die Einführung von CBDCs indirekt zu einer dauerhaften Senkung der Laufzeitprämien beitragen.

Konsequenzen für Anleger an den Anleihe- und Devisenmärkten

Unabhängig davon, für welchen geldpolitischen Kurs sich die Zentralbanken mithilfe von CBDCs entscheiden (und dieser Artikel bietet in dieser Hinsicht nur einen kurzen Überblick), ist eines offensichtlich: Die Anleger an den Anleihe- und Devisenmärkten müssen verstehen, welche Folgen die mögliche Einführung dieser neuen Instrumente für den Umfang und die Wirkungsweise der Geldpolitik hat. Bei einem Rückgang der Umkehrzinsen werden die Zentralbanken glaubwürdiger sein, wenn sie eine Senkung der Leitzinsen in Aussicht stellen, was die betreffenden Währungen belasten wird. Andererseits könnte die problemlose Bereitstellung von „Helikoptergeld“ auch zur Folge haben, dass die Renditekurven in einer Rezession zu einem früheren Zeitpunkt steiler werden als in der Vergangenheit. Und schließlich dürfte der dauerhaft größere Bestand an Staatsanleihen, den die Zentralbanken als Gegenposten zu ihren CBDC-Verbindlichkeiten halten müssen, die Laufzeitprämien sinken lassen, sodass die langfristigen Zinsen unter sonst gleichen Bedingungen wahrscheinlich niedriger sein werden. Für die Zentralbanken von Schwellenländern ergeben sich völlig andere Konsequenzen – die wir in einem weiteren Artikel untersuchen werden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juli 2021 / MARKETS & ECONOMY

Juli 2021 / INVESTMENT INSIGHTS

Tomasz Wieladek ist Chief European Economist in der Fixed Income Division in London. Tomasz ist Vice President der T. Rowe Price Group, Inc.

Aadish Kumar ist Associate Analyst in der Fixed Income Division bei T. Rowe Price.