September 2023 / INVESTMENT INSIGHTS

Schwellenländer-Anleihen: Q&A mit Samy Muaddi

Was Anleger in dieser historisch beispiellosen Zeit beachten müssen

Auf den Punkt gebracht

- Das komplexe Marktumfeld der letzten Jahre hat uns einmal mehr vor Augen geführt, wie wichtig es für Anleger ist, einen langfristigen Ansatz zu verfolgen, der auf Fundamentalresearch und Risikobewusstsein beruht.

- Für Anleger in Anleihen der Schwellenländer (EM) ist ein disziplinierter Risikomanagement-Rahmen entscheidend.

- Einige Schwellenländer sind derzeit ausfallgefährdet, was jedoch potenziell Reformen und politische Fortschritte nach sich zieht, wodurch sich ihr Ausblick verbessern kann.

Samy Muaddi feierte kürzlich sein Dienstjubiläum – er blickt auf drei Jahre als leitender Portfoliomanager der Emerging Markets Bond-Strategie zurück. Wir haben das zum Anlass genommen, um ihn zu fragen, wie er den Fonds in dieser Zeit verwaltet hat, die nicht nur für die Schwellenländer, sondern für die Anleihemärkte insgesamt historisch beispiellos war. Der Portfoliomanager erläutert, welche Erfolge er erzielt hat, welche Fehler er gemacht hat und was er daraus gelernt hat. Er beschreibt seine Anlageverfahren und weist darauf hin, dass ein umsichtiges Risikomanagement gerade bei EM-Anlagen eine entscheidende Rolle spielt.

Wie haben Sie die ersten drei Jahre als leitender Portfoliomanager erlebt?

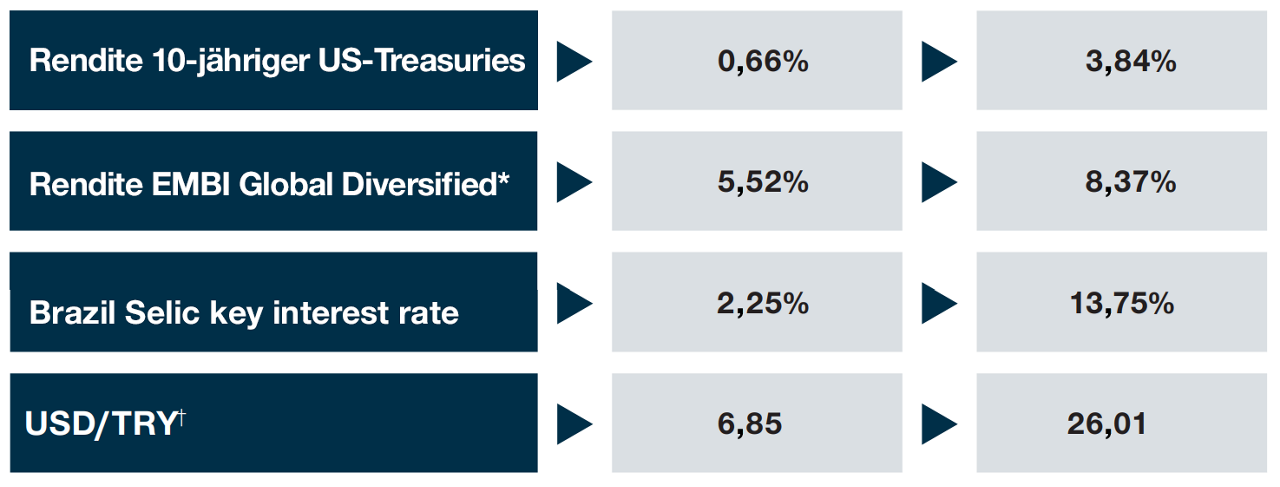

Es war eine ziemliche Achterbahnfahrt. Wir mussten unser Portfolio gut durch eine Zeit bringen, in der die Welt nicht nur durch den Ausbruch der Pandemie und den russischen Einmarsch in der Ukraine, sondern auch durch aggressive Zinserhöhungen der Zentralbanken im Kampf gegen die drastisch gestiegene Inflation aus den Fugen gehoben wurde. Diese Entwicklungen haben die Finanzmärkte drastisch verändert. Als ich vor drei Jahren das Management des Fonds übernommen habe, lieferten 10-jährige US-Staatsanleihen gerade mal 0,66 % Rendite – bei meinem dreijährigen Dienstjubiläum waren es rund 3,84 %. Also mehr als das Fünffache1 Das war bei Anleihen der Schwellenländer ähnlich, deren Renditen ebenfalls deutlich gestiegen sind. Und dann haben wir natürlich noch den russischen Anleihemarkt. Russische Anleihen wurden mit einem Kreditspread von mehr als 100 Basispunkte gehandelt, bevor der Markt durch die Sanktionen vollständig zum Erliegen kam. Heute können Anleger eventuell noch einen Restwert erlangen.

Deutliche Veränderung der Marktdynamik

Abb. 1: Kurse und Schlüsselkennzahlen 2023 und vor drei Jahren

Stand: 30. Juni 2023.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

*Endfälligkeitsrendite J.P. Morgan Emerging Markets Bond Index Global Diversified.

†USD/TRY-Wechselkurs. TRY = türkische Lira, Quelle: Bloomberg Finance L.P., J.P. Morgan, Analysen von T. Rowe Price (siehe Zusätzliche Angaben).

Es ist klar, dass dieser Gegenwind aus verschiedenen Richtungen die Gesamtperformance von Anleihen belastet hat. Dennoch bin ich stolz darauf, dass sich unser Fonds in dieser so schwierigen Zeit besser entwickelt hat als sein Vergleichsindex.2 Typischerweise ist es in steigenden Märkten immer „einfacher“, eine Outperformance zu erzielen, als in fallenden Märkten die Verluste zu begrenzen. Das ist die Fähigkeit, die einen erfolgreichen Manager ausmacht. Ich freue mich, dass wir das für unsere Kunden in einer so schwierigen Situation geschafft haben.

Welches waren Ihre größten Investitionserfolge? Welche Fehler haben Sie gemacht, und was haben Sie daraus gelernt?

Die Risiken sind an den Schwellenmärkten ungleich verteilt, weshalb es darauf ankommt, die richtigen Präferenzen zu setzen. Der russische Einmarsch in die Ukraine im Februar 2022 hat an den Märkten erheblichen wirtschaftlichen und finanziellen Stress ausgelöst, der das Umfeld für Schwellenmarktanleger auf den Kopf gestellt hat. So haben etwa die massiven Sanktionen des Westens dazu geführt, dass staatliche oder staatsnahe Anleihen aus Russland wertlos geworden sind. Ich bin sehr stolz darauf, dass wir mit unserer Researchplattform in der Lage waren, diese Verluste für unsere Kunden zu mindern. Doch wie haben wir das gemacht? Im letzten Quartal 2021 hatten unsere spezialisierten Analysten für die Region schon darauf hingewiesen, dass die Tonart Russlands aggressiver wird und die Gefahr einer militärischen Eskalation steigt. Darauf haben wir reagiert, indem wir schon in den Monaten vor der Invasion in unseren EM-Anleiheportfolios das Engagement in Russland zurückgefahren haben.

Aber dem Fonds kam unsere Researchplattform auch in anderer Hinsicht zugute. Mit ihr konnten wir früh erkennen, dass sich die Bonität von Ländern wie Angola und Oman verbessert. Zudem haben wir Bereiche identifiziert, die sich verschlechterten und in denen folglich das Risiko einer Bonitätsherabstufung stieg. Das war beispielsweise in Ghana der Fall, das Ende 2022 in die Zahlungsunfähigkeit gerutscht ist.

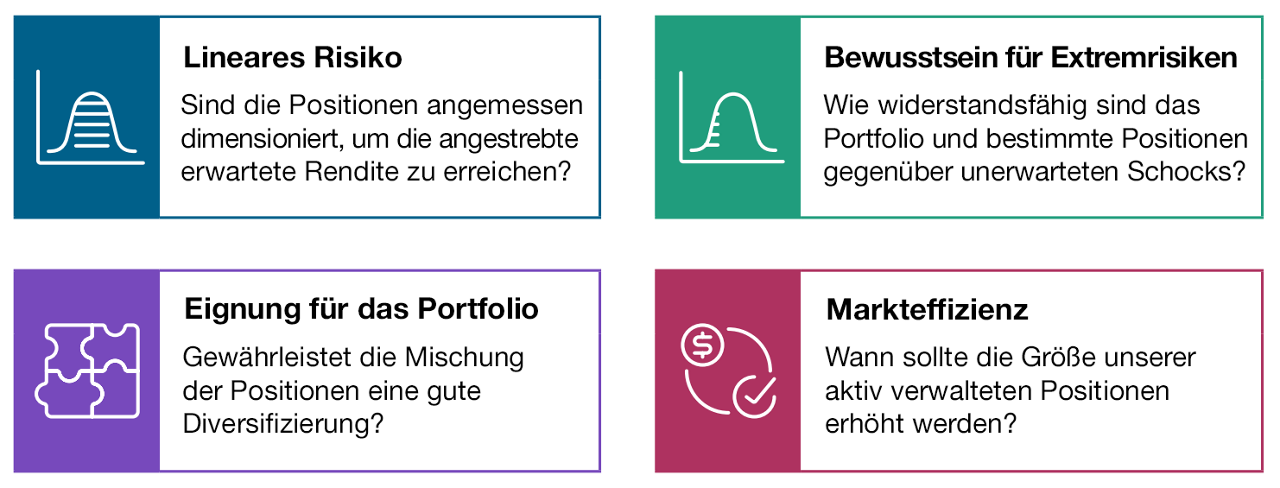

Risikomanagement-Ansatz

Abb. 2: Die vier Dimensionen des Risikomanagements

Stand: 30. Juni 2023.

Quelle: T. Rowe Price.

Aber es ist nicht alles rund gelaufen. Deshalb war es wichtig, Fehler zu erkennen und daraus zu lernen. So waren wir am chinesischen Immobilienmarkt im vierten Quartal 2021 und im ersten Quartal 2022 auf eine Positionierung gegen den Markttrend übergegangen – was sich als nachteilig erwiesen hat. Allerdings konnte das Ausmaß der Verluste durch unser Risikomanagement begrenzt werden, was einmal mehr untermauert, wie wichtig ein disziplinierter Risikorahmen ist.

Wie würden Sie Ihren Anlageprozess und -stil beschreiben?

Im Mittelpunkt unseres Prozesses stehen intensives Fundamentalresearch und eine aktive Positionierung im gesamten EM-Spektrum. Die Schwellenmärkte stellen nach wie vor eine der letzten Quellen für Preisineffizienzen in der Finanzwelt dar. Eine breite Streuung der Assetpreise, mangelnde Transparenz, Informationslücken, Illiquidität und andere technische Faktoren können zu erheblichen Bewertungsanomalien führen, die wir als aktive Investmentmanager nutzen können. Wir sind überzeugt, dass wir mit unserem langfristigen Fokus und unseren beträchtlichen Research-Ressourcen, mit denen wir unsere internen Unternehmens-, Länder-, Aktien- und ESG-Analysen integrieren, in der Lage sind, frühzeitig jene Länder zu identifizieren, die auf lange Sicht das größte Potenzial für eine Bonitätsverbesserung und eine Outperformance haben. Damit können wir aber auch Länder identifizieren, deren Kreditprofil sich verschlechtert oder die in Sachen ESG erhöhte Risiken bergen. Auf der Grundlage unseres Researchs stellen wir dann ein Portfolio zusammen, das eine ausgewogene Mischung zwischen Überzeugung, Flexibilität und Risikobewusstsein abbildet.

Können Sie Ihren Risikomanagementansatz näher erläutern?

Das Risikomanagement ist ein entscheidender Faktor. Seitdem ich die Portfolioleitung übernommen habe, habe ich unseren Ansatz in verschiedener Hinsicht weiterentwickelt. Erstens habe ich einen Rahmen für die Positionsgrößen eingeführt, um die Diversifizierung und den Ausgleich von Risiken zu unterstützen. So sorgen wir dafür, dass das Portfolio nicht übermäßig in risikoreicheren Marktsegmenten engagiert ist. Die Netto-Allokation ist für notleidende Emittenten auf 2 %, für Frontier-Emittenten auf 4 % und für typische Emittenten auf 10 % begrenzt.

Zweitens verfügen wir über einen Verankerungsrahmen, um zu beurteilen, welche Länder den Schwellenwert für notleidende Emittenten erfüllen. Mit dieser länderspezifischen Analyse der Schuldentragfähigkeit bewerten wir vier miteinander verzahnte Komponenten: 1. Fiskalpolitische, externe und soziale Faktoren, 2. Politik, 3. Institutionen und 4. Eventualforderungen und -verbindlichkeiten. Jede dieser Komponenten stellt einen potenziellen Anker für das Marktvertrauen und den Zugang zu den Kapitalmärkten während eines Konjunkturzyklus dar. (Weitere Informationen finden Sie in unserer Publikation „Foundations of Emerging Market Bond Investing“, die im Mai 2023 veröffentlicht wurde.)

Drittens haben wir in Zusammenarbeit mit unseren Kredit- und quantitativen Teams einen 4D-Risikomanagementprozess entwickelt. Mit diesem untersuchen wir vier zentrale Dimensionen des Portfoliorisikos: 1. Das lineare Risiko – Sind die Positionen angemessen dimensioniert, um die angestrebte erwartete Rendite zu erreichen?; 2. Bewusstsein für Extremrisiken – Wie widerstandsfähig sind das Portfolio und bestimmte Positionen gegenüber unerwarteten Markt- oder exogenen Schocks?; 3. Eignung für das Portfolio – Gewährleistet die Mischung der Positionen eine gute Diversifizierung?; und 4. Markteffizienz – Wann sollte die Größe unserer aktiv verwalteten Positionen erhöht werden?.

Das Risikomanagement ist in jedem Schritt meines Anlageprozesses verankert, vom Bottom-up-Fundamentalresearch über die Festlegung der Positionsgrößen bis hin zur Integration maßgeschneiderter quantitativer Modelle, die eine ganzheitliche Risikoanalyse ermöglichen. Außerdem werden die Risiken kontinuierlich weiter überwacht, nachdem wir eine Position eröffnet haben, da das Umfeld in den Schwellenländern schnell umschlagen kann.

Wie wird sich das Marktumfeld für Schwellenländeranleihen weiterentwickeln?

Die Schwellenländer erleben gerade die größte Verschuldungskrise seit den 1990er Jahren. Und dieser Zyklus ist noch nicht vorbei, weshalb ich mit weiteren Ausfällen von Staatsanleihen rechne. Dabei könnten die Erlösquoten niedriger sein als im historischen Durchschnitt. Dafür gibt es drei Gründe: Erstens verliert eine kleinere Gruppe von Entwicklungsländern aufgrund von geld- oder finanzpolitischen Fehlern den Marktzugang; zweitens treffen diese Fehler auf eine drastische Verschärfung der Finanzierungsbedingungen; und drittens werden nachhaltige, multilateral unterstützte Lösungen durch eine unerprobte politische Architektur verlangsamt.

Aber wir waren früher schon einmal an diesem Punkt. Das Konzept der „kreativen Zerstörung“ besagt, dass die besten Strategien durch Stress entstehen können. Das war beispielsweise in den 1990er Jahren der Fall. Damals folgte auf den Ausbruch der Finanzkrise in Asien und den Zahlungsausfall Russlands eine fünfjährige Reformierungszeit, die in den Schwellenländern einen 20-jährigen Boom auslöste. Es kann also eine Weile dauern, bis notleidende Schwellenländeremittenten ihre Probleme in den Griff bekommen. Doch wir glauben, dass sich dadurch der Weg für Reformen und politische Verbesserungen ebnet.

Risiken – folgende Risiken sind für das Portfolio von wesentlicher Bedeutung:

Bedingte Pflichtwandelanleihen (CoCo-Bonds)—Bedingte Pflichtwandelanleihen (CoCos) können zusätzlichen Risiken ausgesetzt sein, die unter anderem mit einer Inversion der Kapitalstruktur, den Auslöseniveaus, Kuponstreichungen, Verlängerungen der Kündigungsmöglichkeit, der Rendite/Bewertung, Wandelungen, Wertminderungen, der Branchenkonzentration und der Liquidität verbunden sind.

Länderrisiko (Russland und Ukraine)—Anlagen in Russland und der Ukraine können höheren Risiken im Zusammenhang mit der Verwahrung und den Gegenparteien, der Liquidität, Marktstörungen sowie starken oder abrupt auftretenden politischen Risiken ausgesetzt sein.

Kreditrisiko—Ein Kreditrisiko entsteht, wenn sich die finanzielle Verfassung eines Emittenten verschlechtert und/oder dieser seinen finanziellen Verpflichtungen gegenüber dem Fonds nicht nachkommt.

Währungsrisiko—Wechselkursänderungen können Anlagegewinne schmälern beziehungsweise Anlageverluste erhöhen.

Ausfallrisiko—Ein Ausfallrisiko kann eintreten, wenn die Emittenten von Anleihen keine Zahlungen für ihre Papiere mehr leisten können oder wollen.

Derivaterisiko—Derivate können eingesetzt werden, um eine Hebelwirkung zu erzielen, die für den Fonds zu einer höheren Volatilität und/oder Verlusten führen könnte, die deutlich über den Kosten des Derivats liegen.

Ausgefallene/notleidende Schuldtitel—Notleidende Schuldtitel können mit deutlich erhöhten Risiken in Bezug auf die Einbringungsquote, die Liquidität und die Bewertung behaftet sein.

Schwellenmarktrisiko—Börsen der Schwellenländer sind weniger gefestigt als die der Industrieländer und bergen somit höhere Risiken.

Risiko der Frontier-Märkte—Frontier-Märkte sind weniger ausgereift als Schwellenmärkte und weisen in der Regel höhere Risiken auf, beispielsweise durch ein kleineres investierbares Universum und eine eingeschränkte Liquidität.

Risiko in Verbindung mit Hochzinsanleihen—Hochzinsanleihen unterliegen im Allgemeinen einem höheren Risiko der Umschuldung oder des Ausfalls des Emittenten, einem höheren Liquiditätsrisiko und einer größeren Sensitivität gegenüber den Marktbedingungen.

Zinsrisiko—Beim Zinsrisiko handelt es sich um das Verlustpotenzial von Anleiheanlagen aufgrund unerwarteter Zinsschwankungen

Emittentenkonzentrationsrisiko—Das Emittentenkonzentrationsrisiko kann dazu führen, dass die Wertentwicklung von geschäftlichen, branchenspezifischen, wirtschaftlichen, finanziellen oder marktbezogenen Bedingungen, die sich auf Emittenten auswirken, auf die sich die Anlagen des Portfolios konzentrieren, stärker betroffen ist.

Liquiditätsrisiko—Liquiditätsrisiko kann dazu führen, dass sich Wertpapiere im gewünschten Zeitraum möglicherweise nur schwer bewerten und nicht ohne Weiteres zu einem fairen Preis veräußern lassen.

Sektorkonzentrationsrisiko —Das Sektorkonzentrationsrisiko kann dazu führen, dass die Wertentwicklung von geschäftlichen, branchenspezifischen, wirtschaftlichen, finanziellen oder marktbezogenen Bedingungen in den Sektoren, auf die sich die Anlagen des Portfolios konzentrieren, stärker betroffen ist.

Allgemeine Portfoliorisiken

Kapitalrisiko—Der Wert Ihrer Anlage ändert sich und ist nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Portfolios gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt.

Gegenparteirisiko—Risiko, dass eine Rechtspersönlichkeit, mit der das Portfolio Geschäfte tätigt, nicht willens oder in der Lage ist, ihren Verpflichtungen gegenüber dem Portfolio nachzukommen.

ESG-/Nachhaltigkeitsrisiko—Der Wert einer Kapitalanlage und die Performance des Portfolios können durch ESG- und Nachhaltigkeitsrisiken wesentlich geschmälert werden.

Geografisches Konzentrationsrisiko—Risiko, dass die Performance von den sozialen, politischen, wirtschaftlichen, ökologischen oder marktbezogenen Bedingungen in den Ländern oder Regionen, auf die sich die Anlagen des Fonds konzentrieren, relativ stark betroffen ist.

Absicherungsrisiko—Absicherungsmaßnahmen sind mit Kosten verbunden, funktionieren möglicherweise nicht perfekt und können zeitweise nicht durchführbar sein oder ganz versagen.

Anlageportfolio—Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

Management—Das Managementrisiko kann zu potenziellen Interessenkonflikten in Verbindung mit den Pflichten des Investmentmanagers führen.

Marktrisiko—Das Marktrisiko kann dazu führen, dass das Portfolio Verluste erleidet, die durch unerwartete Veränderungen verschiedener Faktoren verursacht werden.

Operationelles Risiko—Das operationelle Risiko kann zu Verlusten aufgrund von Zwischenfällen führen, die durch Personen, Systeme und/oder Prozesse verursacht werden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

September 2023 / INVESTMENT INSIGHTS

September 2023 / INVESTMENT INSIGHTS

Samy Muaddi ist Portfoliomanager im Anleihenbereich von T. Rowe Price. Er ist Co-Portfoliomanager der Emerging Markets Bond, Emerging Markets Corporate Bond und Global High Income Bond Strategien.