Dezember 2022 / MARKET OUTLOOK

Flexibilität als Notwendigkeit

Ein guter Zeitpunkt für einen selektiv konträren Ansatz

AUF DEN PUNKT GEBRACHT

- Die Bemühungen der Zentralbanken, die Inflation unter Kontrolle zu bringen, haben einen kritischen Punkt erreicht. Im Jahr 2023 werden die Anleger gespannt darauf achten, wann der Zinshöhepunkt erreicht wird.

- Die Schätzungen zum US-Gewinnwachstum könnten zu optimistisch sein. Einige Aktiensektoren sowie Nicht-US-Märkte bieten unseres Erachtens aber relative Bewertungsvorteile.

- Anleihen haben die schwerste Baisse aller Zeiten erlebt. Die Renditen haben dadurch die attraktivsten Niveaus seit der globalen Finanzkrise erreicht. Den Anlegern scheint dies auch aufgefallen zu sein.

- Die Gefahr einer weltweiten wirtschaftlichen Entkopplung wurde übertrieben dargestellt, jedoch sind große strukturelle Veränderungen im Gange. Trotz aller Störungen und Verwerfungen sehen wir Chancen.

Kurz vor dem Jahr 2023 scheint an den Kapitalmärkten eine starke globale Konjunkturverlangsamung eingepreist zu sein. Die Kernfrage lautet, ob diese Verlangsamung in eine „weiche Landung“ – mit einem geringeren, aber immer noch positiven Wachstum – oder in eine lupenreine Rezession münden wird, durch die die Gewinne sinken werden.

Viel wird von der US-Notenbank (Fed) und den anderen führenden Zentralbanken der Welt abhängen, die sich weiterhin bemühen, die Inflation unter Kontrolle zu bringen, indem sie die Zinssätze anheben und den Märkten Liquidität entziehen.

„Die Geschichte ist nicht auf unserer Seite“, sagt Sébastien Page, Head of Global Multi‑Asset und Chief Investment Officer (CIO). „Zinserhöhungszyklen der Fed nehmen nicht generell ein gutes Ende, vor allem wenn die Inflation hoch ist.“

Die Anleger sollten aber nicht unbedingt davon ausgehen, dass eine tiefe Rezession unvermeidbar ist, fährt Page fort.

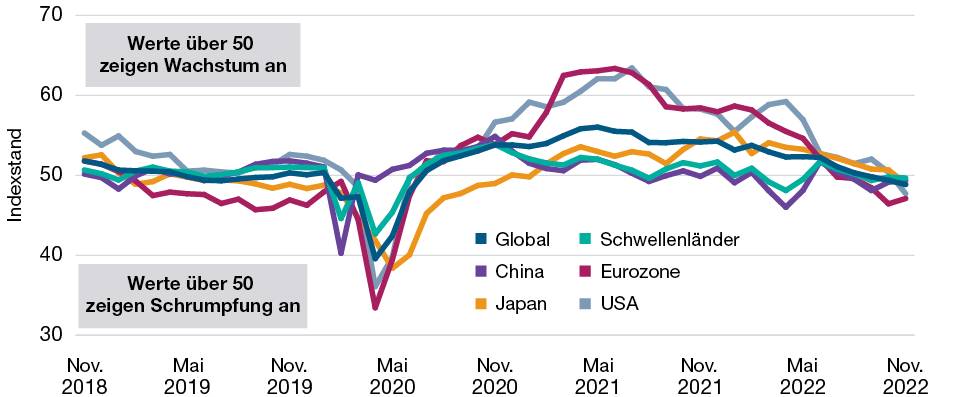

Einige Frühindikatoren würden zwar schwächer notieren (Abb. 1), aber die US-Beschäftigung sei Ende 2022 weiter gestiegen. Die Bilanzen der Unternehmen und privaten Haushalte wirkten solide. Und die wirtschaftlichen Wunden durch die Covid-Pandemie sind weiter abgeheilt, bemerkt Justin Thomson, Head of International Equity und CIO.

Die geopolitischen Risiken könnten 2023 weiterhin negative Volatilität auslösen. Strukturelle Faktoren, wie die Kapitalanforderungen für Banken, die die Marktliquidität begrenzen, könnten Kursbewegungen – nach oben wie nach unten – verstärken.

Wie Andrew McCormick, Head of Global Fixed Income und CIO, warnt, streben die meisten Zentralbanken restriktivere Finanzierungsbedingungen an. Deshalb könnten die Anleger nicht darauf zählen, dass sie intervenieren werden, wenn die Märkte fallen.

„In der jüngsten Vergangenheit gab es für die Zentralbanken sehr gute Gründe, die Volatilität zu drücken“, sagt McCormick. „Jetzt zielt die Geldpolitik darauf ab, für restriktivere Finanzierungsbedingungen zu sorgen. Das heißt, es gibt keinen Käufer der letzten Instanz, wenn die Märkte aus dem Gleichgewicht geraten.“

In Zeiten eines überzogenen Pessimismus und einer sehr hohen Volatilität können sich jedoch werthaltige Chancen für flexible, dynamische Anleger ergeben, merken die CIOs an. Im Jahr 2023 könnte sich ein guter Zeitpunkt bieten, um taktische Positionen in Aktien und anderen Risikoanlagen zu erhöhen, prognostiziert Page. Bis jetzt, Ende 2022, ist dieser Zeitpunkt seiner Ansicht nach aber noch nicht gekommen.

Bis es soweit ist, bevorzugt Page einen „selektiv konträren“ Ansatz mit einer klaren Ausrichtung auf bestimmte Sektoren innerhalb der verschiedenen Anlageklassen – zum Beispiel auf Small Caps gegenüber Large Caps sowie Hochzins- gegenüber Investment-Grade-Anleihen (IG).

Bei schwierigen Märkten kommt es maßgeblich auf die Wertpapierauswahl an, erklärt Page. „Die Fähigkeit zum aktiven Management ist in diesem Umfeld einfach unglaublich wichtig.“

Frühindikatoren für das Wirtschaftswachstum geben nach

(Abb. 1) Einkaufsmanagerindex für die Industrie

Stand: November 2022.

Quellen: Institute for Supply Management/Haver Analytics, J.P. Morgan/IHS Markit, Bloomberg Financial L.P. (siehe Abschnitt „Zusätzliche Angaben“.) Datenanalysen von T. Rowe Price.

Erfahren Sie mehr über unsere vier Themen:

Wirtschaftlicher Balanceakt

Auch wenn aggressive Zinserhöhungen das Wirtschaftswachstum verlangsamen, ist eine tiefe globale Rezession möglicherweise vermeidbar. Mehr >

Gegen den Wind segeln

Angesichts des herausfordernden Umfelds könnte ein vorsichtig konträrer Ansatz für Anleger lohnend sein. Mehr >

Märkte bieten wieder Renditen

Bestimmte Märkte bieten attraktive Renditen und Einstiegsgelegenheiten. Für Anleger ist jedoch wichtig, die Volatilität im Auge zu behalten. Mehr >

Deglobalisierung in einer vernetzten Welt

Die globale Wirtschaft befindet sich in einem grundlegenden Wandel, der das Investmentumfeld in den kommenden Jahren maßgeblich prägen dürfte. Mehr >

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Andy McCormick ist der Head der Fixed Income Division. Er beaufsichtigt das Fixed Income Investment Management.

Justin Thomson ist Head of International Equity und Co-Leiter Global Equity. Justin ist Mitglied des Management Committee, Vorsitzender des International Equity Steering Committee und Mitglied des Asset Allocation sowie des Environmental, Social und Governance Committee. Er ist außerdem Chief Investment Officer für International Equities.

Sébastien Page ist Head of Global Multi-Asset und Chief Investment Officer. Er ist Mitglied des Asset Allocation Committee, das für taktische Investmententscheidungen in den Asset Allocation Portfolios verantwortlich ist. Sébastien Page ist auch Mitglied des Management Committee der T. Rowe Price Group, Inc.