Mai 2022 / MARKETS & ECONOMY

Nein, eine Inflation wie in den 1970er-Jahren steht nicht bevor

Die Zentralbanken sind heute bereit und in der Lage, dem Problem zu begegnen

Auf den Punkt gebracht

- Die Inflation ist wieder auf dem Vormarsch, nachdem die Teuerungsraten im Anschluss an die globale Finanzkrise lange Zeit niedrig blieben.

- Die gute Nachricht ist: Die Zentralbanken verfügen über die notwendigen Instrumente, um den meisten Ursachen der aktuellen Inflation zu begegnen – und sind bereit und in der Lage, diese Instrumente zu nutzen.

- Die schlechte Nachricht ist, dass die Zentralbanken zur Eindämmung der Inflation ihre Geldpolitik derart stark straffen müssen, dass sich das Wachstum drastisch verlangsamen wird.

Prägnante Begriffe sind weltweit beliebt. Die äußerst geringen Preissteigerungen in den zehn Jahren nach der globalen Finanzkrise wurden recht treffend als „Lowflation“ bezeichnet. Mit anderen Worten: Die Inflation war niedrig und verharrte unter den Zielwerten der Zentralbanken, blieb dabei aber positiv und stellte somit keine Deflation dar. Sind wir angesichts der aktuellen Teuerungswelle nun in ein Jahrzehnt der „Highflation“ eingetreten – mit einer Inflation, die über das Inflationsmandat der Zentralbanken hinausschießt, aber zu niedrig ist, um als Hyperinflation zu gelten?

Wir sollten mit der Vergabe solcher Etiketten vorsichtig sein. Der derzeitige Inflationsanstieg wird durch mehrere Faktoren verursacht, ist aber größtenteils zyklisch – und die Zentralbanken sind bereit und fähig, dem Problem zu begegnen. Entgegen der Einschätzung einiger Journalisten steht eine Wiederholung des Inflationsinfernos der 1970er-Jahre nicht bevor. Die Gründe dafür will ich kurz erläutern.

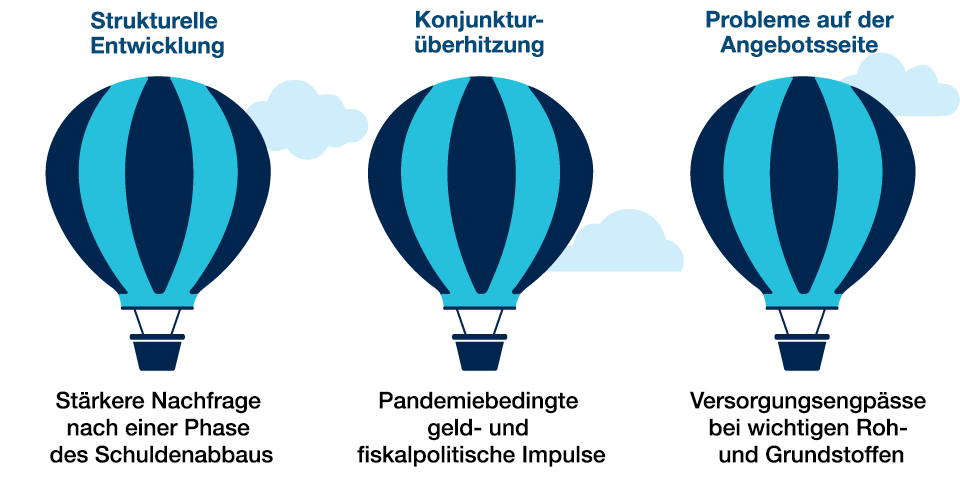

Die drei Hauptursachen für Inflationsdruck

Die Zentralbanken reagieren auf mehrere gleichzeitig wirkende Faktoren

Um zu verstehen, warum die Inflation nach der Pandemie angestiegen ist, müssen wir zunächst die vorhergehende Phase geringer Preissteigerungen analysieren, die auf die globale Finanzkrise folgte. Die schwache Konjunkturerholung nach dem Ende der globalen Finanzkrise wird im Allgemeinen mit einer langfristigen Stagnation erklärt, doch die wahre Ursache ist meiner Meinung nach der Schuldenabbau. Als das US-amerikanische Finanzsystem in den Abgrund stürzte, hatten der Finanzsektor des Landes und die privaten Haushalte urplötzlich eine Erkenntnis: Wir haben zu viele Schulden. Nicht zuletzt aufgrund der Einführung strengerer Bestimmungen verschärften die Banken die Kreditvergabestandards, und die Haushalte bauten in den folgenden zehn Jahren ihre Schulden ab.

Dieser Prozess blieb nicht auf die USA beschränkt. In Europa hatte die Existenzkrise der Eurozone zur Folge, dass sowohl der öffentliche als auch der private Sektor der Schuldentilgung Priorität einräumte, und das „Taper Tantrum“ zwang schließlich auch die meisten Schwellenländer zum Abbau ihrer Verbindlichkeiten. Daher war die Weltwirtschaft nach der globalen Finanzkrise von unzureichender Nachfrage und ungenutzten Ressourcen geprägt – ein eindeutig nicht inflationäres Umfeld.

Drei Gründe für die Rückkehr der Inflation

Aus meiner Sicht gibt es für die Rückkehr der Inflation drei wesentliche Gründe. Der erste ist strukturell. Im Jahr 2019, vor dem Ausbruch der Pandemie, hielt ich den Prozess des Schuldenabbaus in den Industrieländern für abgeschlossen und erwartete eine Phase mit einer strukturell stärkeren Nachfrage. Ich glaube nach wie vor, dass dieses Szenario das richtige Paradigma ist und die strukturellen Grundlagen für eine Welt mit höherer Inflation liefert. Das bedeutet jedoch nicht, dass die Inflation zunehmend außer Kontrolle gerät, sondern vielmehr, dass die Zentralbanken die Zinsen erhöhen müssen, um die Nachfrage im Einklang mit dem Angebot zu halten. Um es in der Sprache der Zentralbanken auszudrücken: R-Star – der sogenannte natürliche Zinssatz, der das Angebot genau im Einklang mit der Nachfrage hält – ist gestiegen.

Der zweite Grund für die Rückkehr der Inflation ist eine simple Konjunkturüberhitzung. Den Kern des Problems bildet das enorme Ausmaß der während der Covid-Rezession ergriffenen geld- und fiskalpolitischen Maßnahmen: Im Klartext: Die Konjunkturimpulse waren einfach zu umfangreich, als dass die Weltwirtschaft sie hätte verkraften können. Die Tatsache, dass der Arbeitsmarkt inzwischen wie leer gefegt ist, spricht für sich. Glücklicherweise sind die Zentralbanken auch für die zyklische Nachfragesteuerung gut gerüstet: Straffen sie ihre Geldpolitik, geht die Nachfrage zurück.

Drittens gibt es einige Probleme auf der Angebotsseite, die sich zugegebenermaßen auch mit einer klugen Geldpolitik nicht lösen lassen. Die meisten dieser Probleme sind bekannt, etwa der Mangel an Halbleitern, durch den die Fahrzeugpreise sprunghaft angestiegen sind, und der Krieg in der Ukraine, der deutlich höhere Rohstoffpreise zur Folge hat. Obwohl die Zentralbanken schlecht dafür gerüstet sind, Probleme auf der Angebotsseite zu lösen, ist dies kein Anlass zu Pessimismus. Erstens, weil es sich um vorübergehende Probleme handelt und sich die Lage in den Lieferketten schließlich normalisieren wird, und zweitens, weil den Zentralbanken klar ist, dass sie die Geldpolitik nicht zur Bewältigung vorübergehender Lieferkettenprobleme verwenden sollten. Stellen Sie sich vor, die US-Notenbank (Fed) würde die Geldpolitik straffen, um die Kfz-Nachfrage auf das derzeit durch Angebotsfaktoren beschränkte Produktionsniveau von 13 Mio. Fahrzeugen zu bringen, während die normale Nachfrage bei 17 Mio. liegt! Die Folge wäre wahrscheinlich eine sehr schwere Rezession.

Dank der Unabhängigkeit der Zentralbanken befinden wir uns in einer anderen Lage

Abgesehen von den Problemen auf der Angebotsseite ist die gute Nachricht, dass die Zentralbanken über die notwendigen Instrumente verfügen, um die meisten Ursachen der aktuellen Inflation unter Kontrolle zu halten. Die Frage ist, ob sie bereit sind, diese Instrumente einzusetzen. Meine Antwort darauf ist ein eindeutiges Ja – in dieser Hinsicht ähnelt das moderne Zentralbankwesen den Strukturen der 1970er-Jahre kaum noch. Das gewünschte Inflationsniveau ist eine gesellschaftliche Entscheidung, und durch die Schaffung unabhängiger Zentralbanken mit klaren Inflationszielen und Rechenschaftspflicht haben wir uns dafür entschieden, die Inflation unter Kontrolle zu halten. Wer für möglich hält, dass Zentralbanken wie die Fed politischem Druck zum Opfer fallen könnten, sollte sich an den Zinserhöhungszyklus des Jahres 2018 erinnern, als der damalige US-Präsident Donald Trump damit drohte, Fed-Chef Jerome Powell zu entlassen, da er dessen Politik einer strafferen Geldpolitik missbilligte. Das Ergebnis? Powell behielt seinen Job, die Zinsen stiegen und die Fed blieb unabhängig.

Für die Teilnehmer an den Finanzmärkten gibt es eine schlechte Nachricht: Um die Inflation unter Kontrolle zu bringen, müssen die Zentralbanken die Geldpolitik derart stark straffen, dass sich das Wirtschaftswachstum bis auf das Potenzialwachstum abschwächt – und angesichts unserer Ausgangsbedingungen wahrscheinlich auch auf ein etwas tieferes Niveau. Eine drastische Wachstumsverlangsamung hat insbesondere in Kombination mit steigenden Zinsen meist mehr Volatilität an den Finanzmärkten zur Folge.

Daran dürfte leider kein Weg vorbeiführen. Das ist der Preis, den wir zahlen müssen, um die Inflationsinfernos der Vergangenheit zu vermeiden – und auf lange Sicht ist dieser Preis doch recht gering.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Mai 2022 / INVESTMENT INSIGHTS

Nikolaj Schmidt ist internationaler Chefökonom im Anleihenbereich bei T. Rowe Price.