September 2021 / INVESTMENT INSIGHTS

China: Zu groß, um ignoriert zu werden?

Chinas Entwicklung gilt als eine der wichtigsten Veränderungen in der Weltwirtschaft

Die Informationen hierin sind ausschließlich für professionelle Anleger bestimmt. Nicht zur Weitergabe.

China hat im zurückliegenden Jahrzehnt einen beispiellosen Wandel erlebt. Der Umbau seiner Wirtschaft ging mit wachsendem Wohlstand, der Entstehung innovativer Unternehmen und einer Modernisierung der Industrie einher. Aus einem exportorientierten Billigproduzenten von Industriegütern wurde eine stärker auf den inländischen Konsum ausgerichtete, innovationsfreudige Volkswirtschaft. Zweifellos stellt die Entwicklung in China eine der wichtigsten Veränderungen in der Weltwirtschaft dar. In den globalen Indizes findet die wirtschaftliche Macht der Volksrepublik allerdings kein adäquates Abbild, und viele Anleger scheinen deshalb die Möglichkeiten zu unterschätzen, die sich in China bieten.

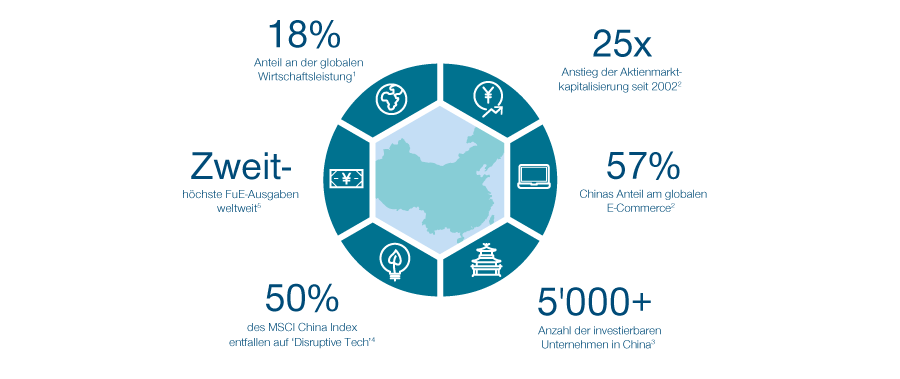

Abb. 1: China bietet verlockende Möglichkeiten

Quellen: 1 CEBR, Dezember 2020. 2 UBS, IWF, März 2021. 3 Goldman Sachs, 31. März 2021. 4 FactSet; Berechnungen von T. Rowe Price anhand von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten. „Disruptive Tech“ bezeichnet den IT-Sektor, den Internet- und Direktmarketing-Einzelhandel innerhalb des Nicht-Basiskonsumsektors sowie die Branchengruppe Medien und Unterhaltung innerhalb des Kommunikationsdienstleistungssektors. 5 OECD, 2020.

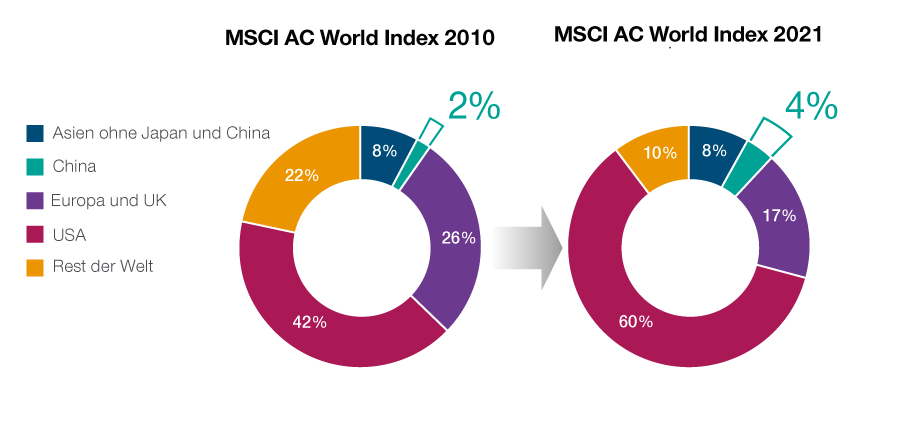

China ist in den globalen Indizes unterrepräsentiert

Während sich Chinas Anteil an der globalen Wirtschaftsleistung im vergangenen Jahrzehnt fast verdoppelt hat – von 9% im Jahr 2010 auf 17,8% in 2020 –, ist seine Gewichtung in den globalen Aktienindizes nicht im gleichen Maße gestiegen. So erhöhte sich Chinas Gewichtung im MSCI AC World Index in dem Zeitraum von 2% auf nur etwas über 4%.

Abb. 2: In den globalen Aktienindizes ist China nach wie vor unterrepräsentiert

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quellen: Finanzdaten und Analytik von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten. MSCI mit Stand vom 30. Juli 2021. Informationen über diese MSCI-Daten finden Sie auf der Seite „Zusätzliche Informationen“.

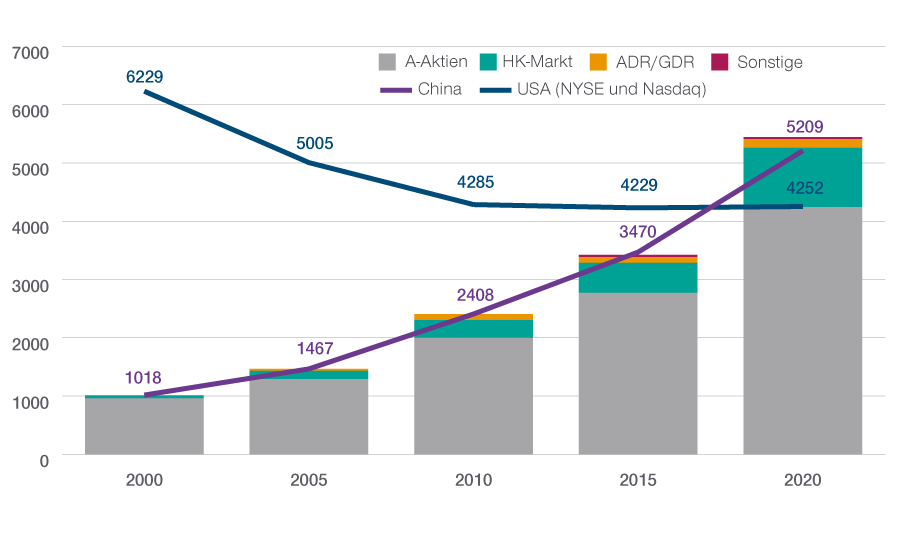

Chinas Aktienmarkt ist rapide gewachsen

Chinas mangelndes Gewicht in den globalen Indizes steht im Gegensatz dazu, dass der chinesische Aktienmarkt heute wohl zu Recht als der dynamischste der Welt gilt. Investiert werden kann in über 5.000 an Inlandsbörsen oder „offshore“ notierte chinesische Unternehmen. Seit 2002 ist die Marktkapitalisierung der Unternehmen in China um das 25-Fache gestiegen, und die chinesische Börse ist heute gemessen am Marktwert die zweitgrößte der Welt.

Abb. 3: Anzahl von Stammaktien, 2000-2020

Quelle: Finanzdaten und Analytik von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten.

Die Angaben für China beziehen sich auf sämtliche börsennotierte Titel. Um Doppelzählungen zu vermeiden, wurden zweifach gelistete ADR/GDR nicht berücksichtigt.

Eine genauere Betrachtung der chinesischen Wachstumsstory offenbart einen noch verblüffenderen Aspekt: Laut Daten von Bloomberg war die Zahl der Börsengänge (IPOs) in Asien ohne Japan zwischen 2015 und 2020 fast zehnmal so hoch wie in anderen Regionen des Schwellenländer-Universums. Dabei entfiel auf China mit 1.442 fast ein Drittel der Börsendebüts innerhalb der Region.

Überdies hat China bei den jährlichen Börsengängen mittlerweile die USA überflügelt. In den vergangenen zehn Jahren ist die Zahl der investierbaren Titel am chinesischen Markt um 46% gestiegen, während sie an der US-Börse weitgehend unverändert geblieben ist..

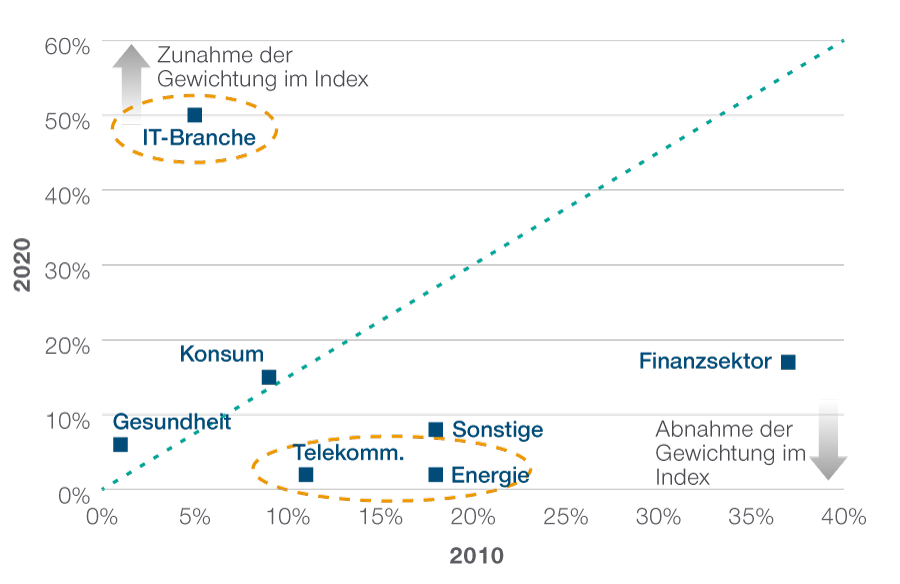

Innovation und Disruption prägen den Markt

Ein wichtiger Punkt ist, dass der Anstieg der Zahl börsennotierter chinesischer Unternehmen in ganz unterschiedlichen innovativen Sektoren zu beobachten ist. Branchen, die noch vor zehn Jahren eine beherrschende Rolle am chinesischen Aktienmarkt spielten, wie Energie und Telekommunikation, haben heute nur noch ein relativ geringes Gewicht. Von zunehmender Bedeutung sind dagegen Wachstumsbranchen wie Technologie, industrielle Automatisierung, Gesundheit und andere verbraucherorientierte Sektoren. Innovation und Disruption sind keine alleinige Domäne der USA, und Anleger, die an diesen Trends teilhaben wollen, finden in China vielfältige Möglichkeiten.

Abb. 4: Sektoraufteilung im MSCI China, 2010-2020

„Disruptive Tech“ bezeichnet den IT-Sektor, den Internet- und Direktmarketing-Einzelhandel innerhalb des Nicht-Basiskonsumsektors sowie die Branchengruppe Medien und Unterhaltung innerhalb des Kommunikationsdienstleistungssektors.

Konsum: Basiskonsumgüter und Nicht-Basiskonsumgüter ohne Medien und Unterhaltung sowie Internet- und Direktmarketing-Einzelhandel.

Finanzsektor: Finanzinstitute, Immobilien.

Sonstige: Industrie, Versorger und Kommunikationsdienstleistungen.

Beim Sektor- und Branchen-Reporting legt T. Rowe Price den MSCI/S&P Global Industry Classification Standard (GICS) zugrunde. T. Rowe Price wird bei seinem Reporting alle künftigen GICS-Änderungen beachten.

Informationen zu diesen MSCI-Daten und Inhalten des Global Industry Classification Standard (GICS) finden Sie auf der Seite „Zusätzliche Informationen“.

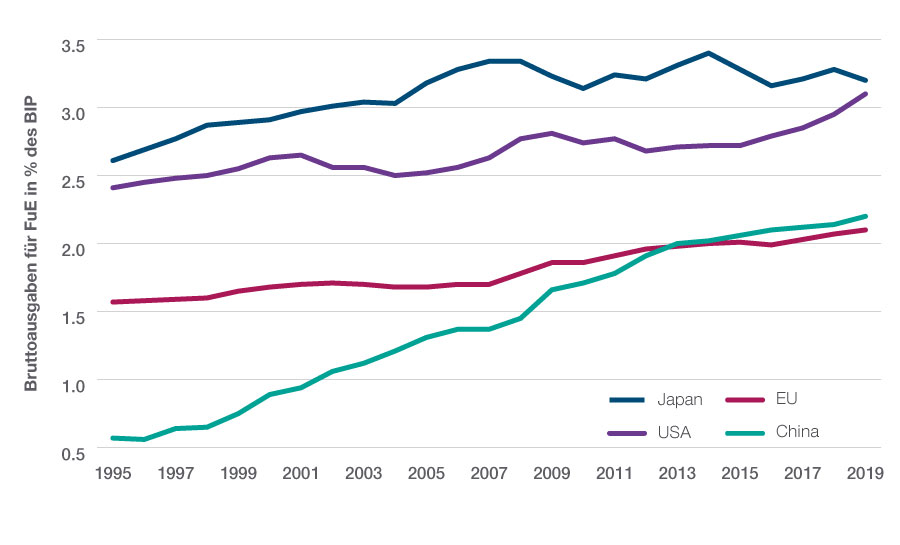

Ausgaben für Forschung und Entwicklung als Wachstumstreiber

Investitionen in die Forschung und Entwicklung (FuE) sind für viele Privatunternehmen von zentraler Bedeutung und schaffen erst die Voraussetzungen dafür, dass neue Produkte und Dienstleistungen auf den Markt gebracht werden können. Sie spielen zudem eine wichtige gesamtwirtschaftliche Rolle, indem sie maßgebliche Beiträge zum BIP-Wachstum leisten. Laut Daten der chinesischen Statistikbehörde kletterten Chinas FuE-Ausgaben im Jahr 2020 um 10,3% auf 2,44 Billionen Yuan (378 Mrd. USD). Das entsprach 2,4% des chinesischen Bruttoinlandsprodukts und markierte einen neuen Rekordwert. Für Peking haben die Ausgaben für Forschung und Entwicklung Priorität im Rahmen seiner „dualen“ Strategie, die auf Wachstum mit höherer Wertschöpfung bei gleichzeitiger Wahrung der globalen Wettbewerbsfähigkeit der chinesischen Wirtschaft setzt.

Abb. 5: FuE-Ausgaben in % des Bruttoinlandsprodukts Stand: 31. Dezember 2019

Quelle: OECD, China National Bureau of Statistic. Letzte verfügbare Daten.

Größter E-Commerce-Markt der Welt

China ist heute mit einem Anteil von 57% an den globalen E-Commerce-Transaktionen der weltweit größte E-Commerce-Markt (Quelle: UBS, IWF, März 2021). Laut einem Report von Dezan Shira & Associates wird der chinesische E-Commerce-Markt Ende 2021 größer sein als die Märkte der USA, Großbritanniens, Japans, Deutschlands und Frankreichs zusammen. Im Jahr 2019 tätigten in China mehr als 710 Millionen digitale Einzelhandelskunden Online-Transaktionen im Wert von 1,93 Billionen USD. Bis 2023 wird ein Anstieg auf 4,09 Billionen USD erwartet.

Diese spannende Entwicklung dürfte sich fortsetzen. Nach dem Schock durch das Coronavirus verzeichnete Chinas Wirtschaft im ersten Quartal 2020 eine V-förmige Erholung. Dank der erfolgreichen Eindämmung des Virus konnte sich die Fertigungsbranche rasch erholen, gefolgt vom Dienstleistungssektor. Unterdessen stellt Peking weiter die Weichen für Innovation und eine stärkere Ausrichtung auf die Binnennachfrage als Kernelemente der künftigen Wirtschaftsstrategie des Landes.

Wer beim Engagement in China allein auf die globalen Indizes setzt, läuft allerdings Gefahr, einen großen Teil des Potenzials zu verpassen, das dieses Kraftzentrum der Weltwirtschaft in vielen Bereichen bietet. Einige der renommiertesten chinesischen Unternehmen werden den meisten Anlegern aus Berichten in den Medien bekannt sein. Das gilt beispielsweise für Titel aus dem Technologie- und Kommunikationssektor. Wer hingegen bereit ist, den chinesischen Markt intensiver zu erkunden, hat gute Chancen weniger bekannte Werte zu entdecken, die vielleicht die Börsenstars von morgen sein werden und geduldige Anleger durch langfristige Wertsteigerung reich belohnen könnten. In den Status quo zu investieren, ist in dem von rapidem Wandel geprägten Marktumfeld schlicht keine Option.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

September 2021 / INVESTMENT INSIGHTS

September 2021 / MARKETS & ECONOMY

Irmak Surenkok ist Portfolio Specialist in der Equity Devision bei T. Rowe Price. Sie vertritt regionale und globale Investmentstrategien für Schwellenländer gegenüber institutionellen Kunden, Beratern und potenziellen Kunden.