Mai 2021 / INVESTMENT INSIGHTS

Die Schwellenländer dürften bei der Erholung mit den USA weitgehend Schritt halten

Die Renditekurven könnten steiler werden, wenn sich das Wachstum erholt.

Auf den Punkt gebracht

- Wachstum Die Schwellenländer befinden sich zurzeit in sehr unterschiedlichen Phasen der Konjunkturerholung. Dennoch dürfte das Wachstum in den Schwellenländern im weiteren Jahresverlauf insgesamt stark zulegen und mit der Entwicklung in den USA Schritt halten.

- Inflation und Geldpolitik Während sich die Gesamtinflation in den Schwellenländern schnell erholen könnte, dürfte es noch eine Weile dauern, bis die Kerninflation wieder das Vorkrisenniveau erreicht. Einige EM-Zentralbanken haben die Zinsen in diesem Jahr angehoben, und möglicherweise folgen weitere. Dennoch ist davon auszugehen, dass sich die meisten Notenbanken abwartend verhalten und erst ab 2022 wesentliche Zinserhöhungen vornehmen.

- Fiskalpolitik Die Haushaltskonsolidierung kommt in den Schwellenländern schneller voran als in den meisten Industrieländern, und für die nächsten Jahre wird allgemein eine Stabilisierung der hohen Schuldenquoten erwartet. Sorgen um die Tragfähigkeit der Verschuldung bereiten indes vor allem Brasilien und Südafrika.

- Zinsen und Währungen Im historischen Vergleich ist das Renditeniveau an den Schwellenmärkten zurzeit relativ niedrig – jedoch nach wie vor deutlich besser als bei US-Papieren. Zugleich ist im Zuge der fortschreitenden Konjunkturerholung in den Schwellenländern damit zu rechnen, dass sich die Renditekurve versteilert. Indes scheinen die Währungen der Schwellenländer derzeit angemessen bewertet.

- Ratings Die Ratings von EM-Unternehmensanleihen sind seit Ausbruch der Corona-Pandemie gesunken – jedoch vielleicht weniger stark als erwartet. Kolumbien, Indien und Rumänien könnten herabgestuft werden.

Wachstum

Das Wachstum in den Schwellenländern hat sich im zweiten Halbjahr 2020 zwar erholt. Dennoch liegt das Bruttoinlandsprodukt (BIP) der meisten Länder weiterhin unter dem Niveau von 2019. Am stärksten erholt haben sich der Export und die Industrieproduktion, die im dritten Quartal 2020 weitgehend wieder das Niveau von 2019 erreicht haben, während der Dienstleistungssektor nach wie vor schwächelt, ebenso wie die Investitions- und Bautätigkeit, die jedoch den Daten für das vierte Quartal 2020 zufolge in einigen Ländern wieder Fahrt aufnimmt.

Die einzelnen Schwellenländer befinden sich in sehr unterschiedlichen Phasen der Konjunkturerholung und der Haushaltskonsolidierung. Dies wird unweigerlich das Tempo der Erholung der Schwellenländer insgesamt beeinflussen.

Wir gehen davon aus, dass die Zentralbanken ihre lockere Geldpolitik in diesem Jahr weitgehend fortführen, auch wenn einige Länder erste Zinsschritte vornehmen könnten und die Märkte voraussichtlich beginnen, für das kommende Jahr weitere Erhöhungen einzupreisen.

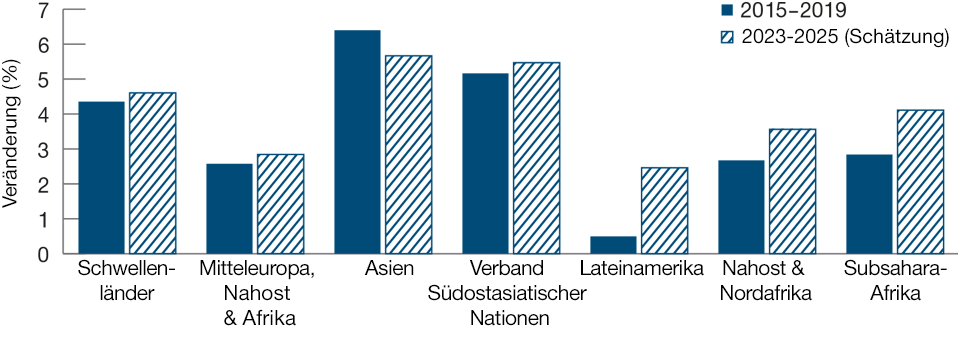

Trotz der beispiellosen US-Konjunkturpakete dürften die Schwellenländer in diesem Jahr mit der Erholung des US-Wachstums weitgehend Schritt halten. Der Internationale Währungsfonds (IWF) erwartet in den Schwellenländern für 2021 und 2022 ein Wachstum von 6,3 bzw. 5 Prozent – gegenüber einem Minus von 2,4 Prozent im letzten Jahr. Prognosen gehen zudem davon aus, dass das Wachstum in den Schwellenländern in den Jahren 2023 bis 2025 über dem Wachstum der Jahre 2015 bis 2019 liegen wird (Abbildung 1). Dabei könnten die Wachstumsraten sogar höher ausfallen, wenn die US-Konjunkturpakete eine größere Wirkung als erwartet entfalten oder wenn die Verbraucher ihre während der Corona-Pandemie zurückgelegten Ersparnisse schneller als erwartet ausgeben. Zusätzlichen Fahrtwind könnte das Wachstum durch eine schnelle Erholung des seit Jahren schwächelnden Kreditzyklus erhalten.

Zu den Abwärtsrisiken zählen hingegen mögliche Verzögerungen bei den Impfprogrammen in verschiedenen Ländern sowie ein gedämpftes Wachstum in China, das nach Eindämmung der Corona-Pandemie eine Normalisierung seiner Geldpolitik anstrebt. Eine vorgezogene geldpolitische Straffung in den USA oder steigende Inflationssorgen könnten das Wachstum der Schwellenländer ebenfalls in Schach halten.

Inflation und Geldpolitik

Das EM-Wachstum dürfte wieder anziehen

Abbildung 1: Die Schwellenländer könnten 2023 bis 2025 stärker wachsen als in den Jahren 2015 bis 2019.

Stand: 31. März 2021.

Quelle:

Weltwirtschaftsausblick des IWF/Haver Analytics.

Die Schwellenländer verzeichneten im Jahr 2020 (mit einigen Ausnahmen) niedrige Inflationsraten, was angesichts des Wachstumseinbruchs und der niedrigen Rohstoffpreise kaum überrascht. Die Kerninflation geht bereits seit 2015 strukturell zurück, was auf die schwächeren Nachfragebedingungen im Vergleich zu den vorangegangenen fünf Jahren zurückzuführen sein dürfte. Während sich die Gesamtinflation, die üblicherweise die Entwicklung der Ölpreise widerspiegelt – schnell erholen könnte, dürfte die Kerninflation langsamer anziehen, da es eine Weile dauern wird, bis sich die Produktionslücken schließen und sich die Wirtschaft wieder normalisiert.

Die Inflationsentwicklung dürfte in der aktuellen Konjunkturerholung unsicherer sein als in früheren Aufschwüngen. Grund dafür ist die Unsicherheit in Bezug auf das Tempo der Erholung in den Industrieländern. Insgesamt dürfte die Inflation in den Schwellenländern jedoch lediglich geringfügig anziehen, da die Teuerungsraten in weiten Teilen Lateinamerikas und Asiens auf Vorkrisenniveau verharren dürften.

Die Zentralbanken der Schwellenländer haben während der Corona-Pandemie eine relativ vorsichtige Geldpolitik verfolgt. Zugleich dürften sich die meisten Notenbanken bis Jahresende abwartend verhalten. Unterdessen haben beispielsweise die Währungshüter in Mexiko und Indonesien den Leitzins gesenkt, während beispielsweise Brasilien und Russland erste Zinserhöhungen vorgenommen haben. Wiederum andere Notenbanken, darunter die tschechische und die chilenische, dürften in den kommenden Monaten ihren Leitzins anheben. Für 2022 werden weitere gravierende Zinserhöhungen erwartet. Angesichts der Erwartung, dass die US-Notenbank die Zinsen für eine längere Zeit niedrig halten wird, dürften die EM-Zentralbanken einen schnelleren Zinserhöhungszyklus beschreiten als die USA – auch wenn sich die vollständige Erholung der Wirtschaft im weiteren Jahresverlauf verzögern sollte.

Betrachtet man das Finanzierungsumfeld, so gingen die meisten Schwellenländer mit einer mehrjährigen Konsolidierung des Kreditzyklus in die Krise. Obwohl die Finanzierungsbedingungen in den Schwellenländern (ohne China) aufgrund niedrigerer Kosten für ausländische Finanzierungen und niedriger inländischer Zinsen mittlerweile sehr günstig sind, verzeichnen die meisten EM-Länder nach wie vor eine schwachen Kreditdynamik.

Fiskalpolitik

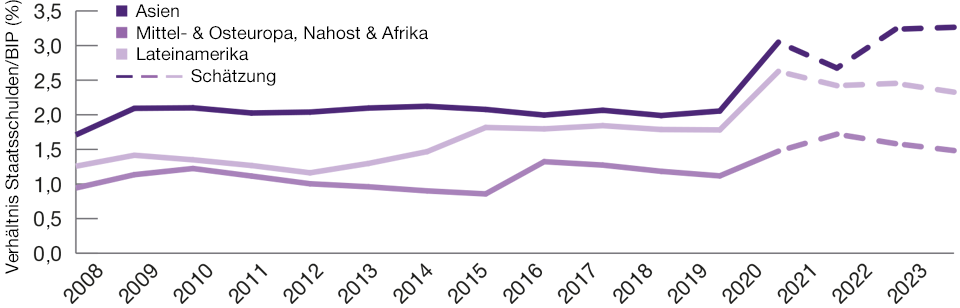

Die Schwellenländer verzeichneten in den vergangenen Jahren steigende Haushaltsdefizite. Grund dafür waren sinkende Einnahmen, während die Ausgaben kaum erhöht wurden. Meiner Meinung nach dürfte eine Haushaltskonsolidierung durch eine Kombination aus Ausgabenkürzungen und konjunkturbedingten Mehreinnahmen vorangetrieben werden. Dabei dürften die einzelnen Regionen unterschiedlich schnelle Fortschritte machen. So dürfte etwa Asien seine lockere Fiskalpolitik länger beibehalten als andere EM-Regionen. Insgesamt sind die Schwellenländer auf dem Weg zu einer schnelleren Haushaltskonsolidierung als die Industrieländer.

Seit Beginn der Corona-Krise ist die Verschuldungsquote in vielen EM-Ländern in die Höhe geschnellt. Der IWF geht jedoch davon aus, dass sich die Quoten in den Schwellenländern weitgehend stabilisieren und in den nächsten Jahren nur langsam steigen werden. Zugleich wird allgemein davon ausgegangen, dass die Zinsdifferenzen wieder auf das Vorkrisenniveau zurückkehren, während eine etwas höhere Nettokreditaufnahme erwartet wird. Unterdessen könnten Eventualverbindlichkeiten für eine höhere Verschuldung sorgen.

Lateinamerika dürfte bei der Haushaltskonsolidierung führend sein

Abbildung 2: Asiatische Länder dürften die lockere Politik länger fortführen.

Stand: 31. März 2021.

Die Daten für 2021 bis 2023 basieren auf Schätzungen.

Quelle: IWF Fiscal Monitor Database/Haver Analytics.

Es wird erwartet, dass Länder mit höherem Rating ihre Bilanzen weiterhin zur Stützung ihrer Wirtschaft nutzen, während Länder mit niedrigerem Rating früher mit der Haushaltskonsolidierung beginnen dürften. In Bezug auf die Tragfähigkeit der Verschuldung geben indes vor allem Brasilien und Südafrika Anlass zur Sorge: Brasiliens Bestreben, die Zinsen mit Blick auf den Schuldendienst niedrig zu halten, wurde durch die steigende Inflation und den wachsenden Druck, die Zinsen zu erhöhen, infrage gestellt. Unterdessen hat die Politik Südafrikas, die realen (inflationsbereinigten) Zinsen hoch zu halten, um seine Vermögenswerte zu stützen und das Vertrauen in den Rand aufrechtzuerhalten, dazu geführt, dass der durchschnittliche Zinssatz, den das Land auf seine Schulden zahlt, höher ist als seine Wachstumsrate, was Privatinvestitionen hemmen dürfte. Beide Länder müssen nun zeigen, dass sie politisch in der Lage sind, ihren Haushalt in den Jahren 2021 und 2022 zu konsolidieren.

Zinsen und Währungen

Die Renditen an den Schwellenmärkten sind – sowohl absolut als auch real betrachtet –derzeit zwar historisch niedrig, jedoch im Vergleich zu den Renditen am US-Markt nach wie vor attraktiv. Es gibt nur wenige Länder, in denen die Realrenditen zurzeit höher liegen als im historischen Durchschnitt, darunter China, Thailand und Kolumbien.

Eine schrittweise Erholung der EM-Volkswirtschaften, in Kombination mit einer eher abwartenden Zinspolitik – dürfte eine Versteilerung der Renditekurve zur Folge haben, die in gewissem Maße bereits eingepreist ist: So ist die Renditedifferenz zwischen zwei- und zehnjährigen Staatsanleihen in verschiedenen Ländern im historischen Vergleich relativ hoch. Zugleich sind die Renditekurven in einigen Ländern so steil wie seit ein Jahren nicht mehr.

EM-Währungen haben seit ihrer Rally im November/Dezember eine durchwachsene Zeit hinter sich. Grund dafür ist meiner Ansicht nach die Tatsache, dass sich die US-Wirtschaftserholung aufgrund der Fortschritte bei der Immunisierung der Bevölkerung und der staatlichen Stützungsprogramme beschleunigt. Ich gehe davon aus, dass die Schwellenländer im weiteren Jahresverlauf aufholen werden, da die Wirtschaftsstärke in den USA positive Auswirkungen auf den Handel der Schwellenländer hat und die Impfprogramme in den Schwellenländern allmählich Fahrt aufnehmen.

Insgesamt sind EM-Währungen, gemessen an den realen, bereinigten Wechselkursen, in Ländern mit einem starken exportierenden Produktionssektor angemessen und in den rohstoffexportierenden Ländern günstig bewertet. Historisch etwas teuer scheinen hingegen lediglich die Währungen von Ländern, die während der Corona-Pandemie einen starken Export verzeichneten.

Ratings

Die Ratings von EM-Unternehmensanleihen sind wenig überraschend seit Ausbruch der Corona-Pandemie gesunken, wenngleich weniger stark, als es mit Blick auf das Ausmaß des Schocks zu erwarten gewesen wäre. Obwohl sich sowohl die Haushaltslage als auch die Auslandsverschuldung wesentlich verschlechtert haben, haben die höheren Währungsreserven dazu beigetragen, den Schock etwas abzufedern. Die Kreditagenturen haben aggressivere Herabstufungen vorgenommen als die Analysten von T. Rowe Price, mit den stärksten Herabstufungen in den Frontier-Märkten Lateinamerikas und Subsahara-Afrikas.

Unter den großen Schwellenländern wurden Südafrika und Mexiko von sämtlichen Agenturen herabgestuft, andere Länder hingegen nur von einer Agentur. Unterdessen könnten Kolumbien, Indien und Rumänien ihren Investment-Grade-Status verlieren, mit mindestens zwei negativen Ausblicken auf BBB-Ratings. Ebenfalls gefährdet scheint die Türkei.

Die Emissionstätigkeit erlebte einen soliden Jahresauftakt, wobei EM-Anleihen, auch mit niedrigerem Rating, problemlos platziert werden konnten. Der Markt wird zurzeit von Kurzläufern dominiert, die im aktuellen Marktumfeld leicht zu prolongieren sein dürften. Trotz der Bedenken hinsichtlich der Fähigkeit der Schwellenländer, die Krise zu bewältigen, und der Tatsache, dass mehr als 70 Schwellenländer für einen Schuldenerlass im Rahmen der „Debt Service Suspension Initiative“ der Weltbank infrage kommen, befindet sich unserer Meinung nach keines der größeren Schwellenländer derzeit unter erheblichem Stress.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.