März 2021 / INVESTMENT INSIGHTS

Investitionen in die Infrastruktur der digitalen Wirtschaft

Wir favorisieren Anbieter von Technologien, die den beschleunigten Online-Boom vorantreiben.

Auf den Punkt gebracht:

- Da die Unternehmen in allen Branchen ihr Geschäft zunehmend in das Internet verlagern, investieren sie stärker denn je in den Aufbau digitaler Kundenbeziehungen.

- Wir halten die Anbieter von Software, Cloud-Infrastrukturen, Chips und Cybersicherheit für besonders vielversprechend, da sie die Digitalisierung der Wirtschaft unterstützen.

- Die Digitalisierung steckt in vielen Bereichen erst in den Anfängen, weshalb wir für gut aufgestellte Unternehmen solide langfristige Wachstumspotenziale sehen.

Mit Ausbruch der Corona-Pandemie hat das digitale Arbeiten, Lernen und Einkaufen beispiellosen Auftrieb erhalten. Die enorme Verlagerung in das Internet dürfte jedoch erst der Anfang des technologischen Wandels sein, da auch die Unternehmen anderer Branchen, darunter Gesundheits- und Finanzdienstleister, zunehmend auf digitale Angebote setzen.

Wir halten vor allem Unternehmen für vielversprechend, die Infrastrukturen und Dienstleistungen für den digitalen Umstieg bereitstellen. Das betrifft vor allem Anbieter von wichtigen Software-, Cloud- und Cybersicherheitslösungen, die unseres Erachtens über mehrere Jahre hinweg solide wachsen könnten, da die Unternehmen mit diesen Technologien ihre Umsätze steigern, Kosten einsparen und ihre Marktposition festigen können.

Unternehmenssoftware im Umbruch

Der Bereich Unternehmenssoftware steht unseres Erachtens am Anfang einer neuen Ära. Zuletzt hat sich cloud- und abonnementbasierte Software immer mehr durchgesetzt, da sie kostengünstiger ist und einen nahtlosen Zugriff auf neue Updates und Versionen bietet. Der Umzug in die Cloud stellt die Branche schon seit rund zwanzig Jahren auf den Kopf, wodurch einstige Marktführer wie Oracle und SAP, deren Programme vor Ort installiert und gewartet werden mussten, von schnell wachsenden Anbietern wie Workday, ServiceNow und Salesforce.com verdrängt wurden.

Für zusätzliche Umwälzungen sorgen außerdem neue Plattformen, mit denen die Unternehmen ihre eigene, maßgeschneidert Software erstellen können. In dieser neuen Ära sind vor allem Tools für die Softwareentwicklung entscheidend für Innovationen. Zugleich können Anwender ohne jegliche Programmiererfahrung auf Anwendungen zugreifen, mit denen sie selbst maßgeschneiderte Lösungen für ihr Unternehmen entwickeln können. Wir glauben, dass diese Entwicklung noch am Anfang steht und von den Anlegern im teilweise recht hoch bewerteten Technologiesektor mitunter unterschätzt wird.

Ein Beispiel dafür ist Shopify aus Kanada. Das Unternehmen hat eine Technologie für kleine und mittelgroße Händler entwickelt, mit der sie ihr Geschäft selbst digitalisieren können. Shopify zählt heute zu den führenden E-Commerce-Plattformen für unabhängige Händler, mit der diese ihre Angebote online stellen können, ohne professionelle Entwickler bezahlen zu müssen. Über die Shopify-Plattform können die Händler ihre Website erstellen, neue Produkte einstellen, Werbeaktionen verwalten oder Bestellungen abwickeln. Viele kleinere Händler machen sich damit unabhängig von Amazon.com, eBay and Co. Die neue „Shop App“ des Unternehmens könnte zudem für die Verbraucher nützlich sein, um unabhängig von Amazon und Google Produkte zu suchen. Shopify arbeitet zudem mit Facebook zusammen, das sich davon zusätzliche Einnahmen über Instagram erhofft.

Die Zugänglichkeit der Shopify-Plattform wird durch Programmierschnittstellen (APIs) unterstützt, die als Bausteine in der Softwareentwicklung dienen. Damit können auch technisch weniger versierte Benutzer ihre Website über die vertrauten „Drag and Drop“-Funktionen aktualisieren. Wir glauben, dass die zunehmende Verwendung und das wachsende Marktpotenzial dieser APIs interessante Anlagechancen eröffnet, weshalb wir die Entwicklungen genau beobachten. Pionierarbeit leisten hier vor allem einige kleine und noch recht junge Anbieter von Drag-and-Drop-Oberflächen für Nicht-Profis. Letztlich könnten solche Plattformen aus einfachen Software-Nutzern zunehmend „Programmierer“ machen – ohne jegliche Vorkenntnisse.

Natürlich werden für umfassende, große Systeme weiterhin Programmierer gebraucht. Die Komplexität, die mit Big Data oder maschinellem Lernen verbunden ist, lässt zugleich neue Märkte entstehen. Das Unternehmen Atlassian, das seine Hauptzentrale in Australien hat, reagiert auf die wachsende Bedeutung der Anwendungsentwicklung und die zunehmende Fähigkeit der Endnutzer, eigene Tools zu erwerben. Seine Anwendungsentwicklungssoftware Jira hat sich bereits weltweit zur Standard-Workflow-Plattform für Programmierer entwickelt. Die beschleunigte Verlagerung hin zum Homeoffice hat zudem dem Tool „Confluence“ für Remote-Zusammenarbeit enormen Auftrieb verliehen. Anbieter von Remote-Plattformen, darunter neben Atlassian auch Zoom Video Communications, haben zuletzt von der verstärkten Nutzung hybrider Homeoffice-Arbeitsmodelle profitiert, die auch nach der Pandemie weiter genutzt werden dürften.

Unternehmen, die die Cloud betreiben

Wir glauben, dass Infrastruktur- und Plattformunternehmen, die für das Funktionieren der Cloud sorgen, noch viele starke Wachstumsjahre vor sich haben. Die Pandemie hat das Bewusstsein dafür geschärft, dass sich die Unternehmen mitunter schnell auf veränderte Nachfragemuster und eingeschränkte Produktionsmöglichkeiten einstellen müssen. Viele Geschäftsführungen haben erkannt, dass sie agiler sind, wenn sie Rechenkapazitäten und Daten in die Cloud verlagern.

Die drei dominierenden Cloud-Plattformen in den USA – Google Cloud (Alphabet), Azure (Microsoft) und Amazon Web Services – sind im vergangenen Jahr weiter gewachsen, und wir gehen davon aus, dass sie auch in den nächsten Jahren einen bedeutenden Anteil am Geschäft ihrer Muttergesellschaften ausmachen werden. Denn in der Tat dürfte eine Wirtschaftserholung nach der Corona-Pandemie die Nachfrage nach Online-Reise-, Übernachtungs- und anderen Angeboten, die seit Ausbruch der Pandemie massiv unter Druck geraten sind, wieder ankurbeln.

Während die Fundamente der ersten und der zweiten industriellen Revolution Dampf bzw. Elektrizität waren, basiert die Digitalisierung der Wirtschaft auf Halbleitern. So wächst derzeit die Nachfrage nach Rechenleistung exponentiell an, sodass die Hersteller von hochmodernen Halbleitern vor Herausforderungen stehen, die Nachfrage zu erfüllen. Den Halbleiterherstellern ist es etwa vierzig Jahre lang gelungen, die Zahl der Transistoren auf einer bestimmten Fläche eines Chips etwa alle zwei Jahre zu verdoppeln – ein Muster, das allgemein als „Mooresches Gesetz“ bekannt ist. Ungefähr seit 2012 stoßen Intel und andere führende Halbleiterhersteller jedoch mit der aktuellen Technologie zunehmend an physikalische Grenzen.

Die Potenziale cloudbasierter Sicherheit

Nur zur Veranschaulichung.

Eine kleine Gruppe führender Halbleiterausrüster hat zuletzt dafür gesorgt, dass die Chiphersteller diese Grenzen überwinden können, wenngleich das Tempo der Entwicklung trotzdem nachgelassen hat. Letztlich musste die Halbleiterindustrie innovativer werden, da es immer schwieriger wurde, die Chips zu verkleinern. Wir glauben, dass die innovationsstärksten Unternehmen in einer weniger standardisierten und zyklischen Branche eine zunehmende Preismacht gewinnen könnten.

Die niederländische ASML Holding ist weltweit der einzige Anbieter von Anlagen für die Extrem-Ultraviolett-Lithografie (EUV), die für die Herstellung von Schaltkreisen verwendet wird, dem kritischsten Schritt bei der Produktion der neuesten Chipgeneration (darunter die „Bionic“-Chips von Apple). Unserer Ansicht nach könnte ASML durch dieses technologische Alleinstellungsmerkmal eine starke Preismacht in einer notorisch zyklischen Branche erlangen. So hat ASML rund 10 Milliarden Dollar in die Entwicklung von EUV-Technologien investiert und verkauft seine Maschinen heute zum Stückpreis von deutlich mehr als 100 Millionen Dollar.

Applied Materials liefert Geräte, die in den späteren Phasen des Halbleiterherstellungsprozesses verwendet werden, und wir glauben, dass die Tools des Unternehmens entscheidend für weitere Fortschritte bei der Chipherstellung sein werden.

Cybersicherheit – eine Schlüsselindustrie

Mit der fortschreitenden Digitalisierung der Wirtschaft ist für fast alle Unternehmen das Thema Cybersicherheit wichtiger geworden. Zuletzt haben massive Sicherheitsverletzungen (darunter der mutmaßlich staatlich unterstützte Angriff auf SolarWinds, einen Anbieter von Netzmanagement-Software) deutlich gemacht, wie teuer verwundbare Systeme werden können. Unseren Schätzungen zufolge machen die Ausgaben für Cybersicherheit, die sich auch während der Pandemie äußerst robust entwickelt haben, heute 5 bis 10 Prozent der Technologiebudgets der Unternehmen aus.

Der Markt für Sicherheitslösungen ist seit jeher stark fragmentiert, mit vielen kleinen Anbietern, die für jede neue Bedrohung eine gezielte Lösung entwickeln. Dabei können Unternehmen, die der Entwicklung voraus waren, aufgrund des enormen Tempos der Angreifer schnell ins Hintertreffen geraten.

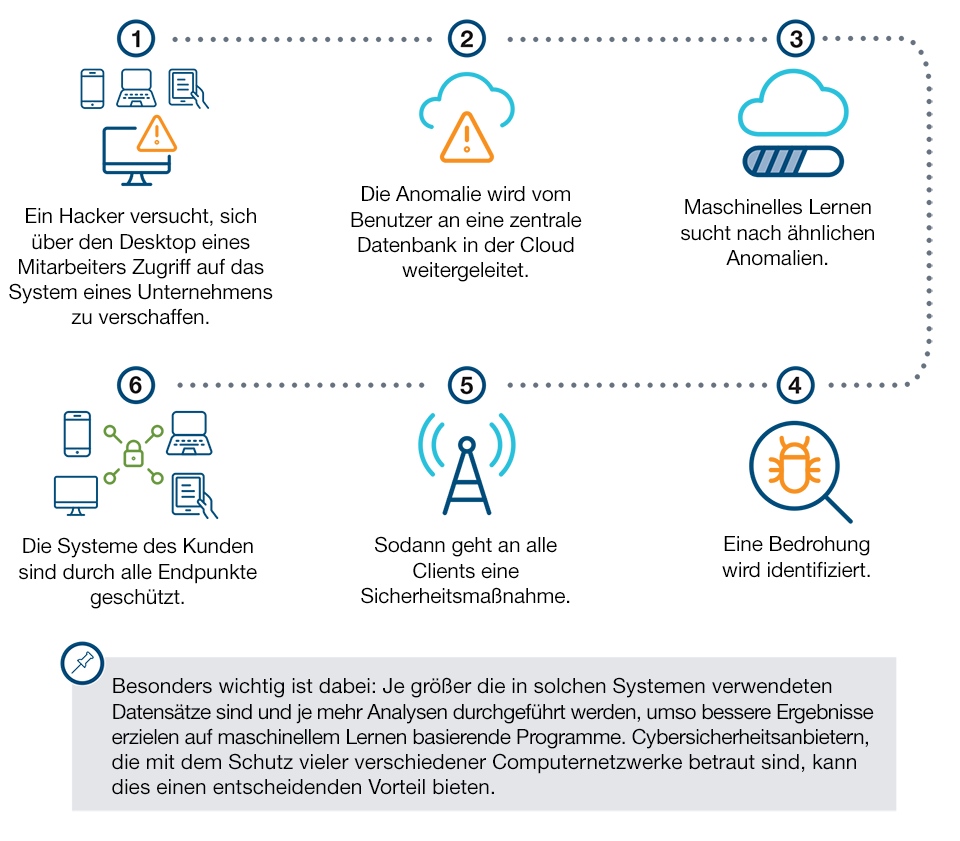

Die Cloud scheint jedoch Unternehmen mit der richtigen Architektur einen nachhaltigen Vorteil zu verschaffen. So verwendet die cloudbasierte Architektur von Crowdstrike Holdings Agenten, die auf jedem Endpunkt (z. B. dem Desktop-Computer eines Mitarbeiters) installiert sind und Daten an eine zentrale Cloud-Datenbank senden. Die in der Cloud gesammelten Daten werden verwendet, um KI-Modelle so zu trainieren, dass sie neue Bedrohungen erkennen. Wir glauben, dass Crowdstrike damit von einer Erfolgsspirale profitiert, da ein wachsender Kundenstamm für eine wachsende Datenbank sorgt, mit der sich die KI-Modelle laufend verbessern lassen, was wiederum neue Kunden anzieht.

Chancen auf dem Weg in eine „neue Normalität“

2020 stand das stark beschleunigte Wachstum der führenden Technologieunternehmen im Fokus der Anleger, was die Bewertungen in einigen Bereichen auf hohe Niveaus getrieben hat. Gewinn- und Umsatzvergleiche mit dem Vorjahr dürften zudem in den kommenden Monaten eine Herausforderung darstellen, da das Wachstumstempo in vielen Fällen kaum zu halten sein dürfte. Wir haben daher unsere Positionen bei steigenden Kursen teilweise reduziert, darunter einige Halbleiterunternehmen, die sich unseres Erachtens dem Ende ihres Gewinnzyklus nähern.

In anderen Bereichen sehen wir für 2021 jedoch weiterhin Potenzial für solide Renditen, beispielsweise bei einigen innovativen Softwareanbietern, die im Zuge der pandemiebedingten Wirtschaftsschwäche stark unter Druck geraten sind und daher im Zuge der erhofften Erholung von einer niedrigeren Vorjahresvergleichsbasis profitieren könnten. Zugleich halten wir in einigen Fällen trotz einer starken Performance im letzten Jahr an Unternehmen fest, die stark in die Festigung ihrer Wettbewerbsposition investiert haben. Wir gehen davon aus, dass sich diese Investitionen in vielen Fällen in einem höheren Maße in steigenden Geschäftszahlen niederschlagen werden als allgemein erwartet.

Was jetzt wichtig ist

Auch wenn die hohe Nachfrage nach Speicherchips erfüllt werden kann, bewegt sich in der Branche einiges. So fordern neue Anbieter die dominante Marktstellung von Intel bei der Herstellung von Hochleistungschips heraus. Zugleich werden homogene Zentraleinheiten (CPUs) vermehrt durch Spezialchips wie Grafikverarbeitungseinheiten (GPUs) und Datenverarbeitungseinheiten (DPUs) verdrängt. Zugleich treiben die Herausforderungen des Mooreschen Gesetzes und die steigenden Kosten eine Branchenkonsolidierung voran. Wir werden weiterhin genau beobachten, wie diese Umwälzungen die Wettbewerbslandschaft verändern und wie sie sich auf die verschiedenen Fertigungs-, Software-, Design- und Ausrüstungsunternehmen auswirken.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2021 / INVESTMENT INSIGHTS

März 2021 / MARKETS & ECONOMY

Alan Tu ist Portfoliomanager in der U.S. Equity Division bei T. Rowe Price. Er ist Vorsitzender des Investment Advisory Committee für die Global Technology Equity Strategy. Zuvor war er Investmentanalyst und beobachtete Softwareunternehmen im Technologiesektor.