Juli 2021 / INVESTMENT INSIGHTS

Japan beschleunigt regulatorischen Reformen und Initiativen zur Verbesserung der Governance-Standards

Die überarbeiteten Regeln schaffen einen Rahmen für eine bessere Corporate Governance.

Auf den Punkt gebracht

- Die Priorisierung von Regulierungs- und Corporate-Governance-Reformen sorgt für bessere Geschäftsergebnisse und steigende Aktionärsrenditen.

- Die überarbeiteten Stewardship- und Governance-Vorschriften ebnen den Weg dafür, dass die japanischen Unternehmen wirtschaftlich produktiver und global wettbewerbsfähiger werden.

- Die Qualität der japanischen Unternehmen im Hinblick auf Corporate Governance, Rentabilität und letztlich die Aktionärsrenditen hat sich weiter sichtbar verbessert.

Zu den wichtigsten Errungenschaften der einst von Shinzo Abe auf den Weg gebrachten Wirtschaftsstrategie „Abenomics“ zählt die Verbesserung der japanischen Corporate-Governance-Standards. Die Priorisierung der Unternehmensreformen durch die japanische Regierung, die der neue Premier Yoshihide Suga mit gleichem Nachdruck weiterverfolg, hat einen wichtigen Beitrag geleistet, um die Geschäftsergebnisse der japanischen Unternehmen und die Renditen der Aktionäre zu steigern. Darüber hinaus wurden die Konzepte der Best Practice, der robusten Offenlegung von Umwelt-, Sozial- und Unternehmensführungsaspekten (ESG) und der verbesserten Einbindung von Stakeholdern kürzlich als zentral für die langfristige Nachhaltigkeit hervorgehoben.

Die Auswirkungen von Corporate-Governance- und Regulierungsreformen lassen sich wissenschaftlich nicht exakt nachweisen. Dennoch ist klar, dass die Verbesserungen in Japan wesentlich auf die Einführung der Stewardship- und Corporate-Governance-Vorschriften in den Jahren 2014 bzw. 2015 zurückzuführen sind. Die neuen regulatorischen Richtlinien haben einen effektiven Rahmen geschaffen, um die Performance der japanischen Unternehmen zu verbessern. Zugleich legen sie einen Fahrplan fest, um ihr wirtschaftliche Produktivität und globale Wettbewerbskraft zu steigern und internationale Investoren anzuziehen. Die jüngste Überarbeitung des japanischen Stewardship- und Corporate-Governance-Kodex im Jahr 2020 bzw. 2021 nehmen wir als Anlass, um die bisherigen Fortschritte, die Erwartungen für die Zukunft sowie unsere persönlichen Erfahrungen im direkten Austausch mit den Unternehmen und Aufsichtsbehörden zu erläutern.

Vor diesem Hintergrund will ich zunächst die wichtigsten Punkte der regulatorischen Änderungen erläutern, die die im Jahr 2020 überarbeitete Fassung des japanischen Corporate-Governance-Kodex vorsieht.

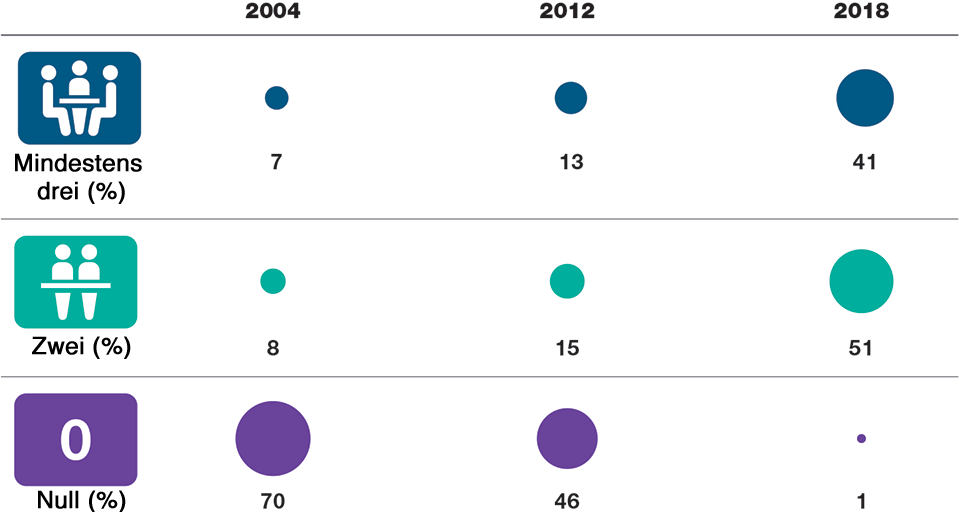

1. Unabhängiges Management

Eine stärkere Unabhängigkeit der Geschäftsführung gewinnt in Japan zunehmend an Bedeutung. Die Governance-Kodizes sehen derzeit eine stärkere Vertretung von externen Mitgliedern in der Geschäftsführung der japanischen Unternehmen vor (mindestens zwei unabhängige Direktoren sind vorgeschrieben, empfohlen wird ein Drittel). Zudem steht eine größere Diversität sowohl im Senior-Management als auch im Vorstand im Fokus.

Die Unabhängigkeit des Managements hat sich verbessert

Abbildung 1: Prozentualer Anteil der TOPIX-Unternehmen mit unabhängigen Vorstandsmitgliedern

Stand: Dezember 2019.

Quellen:Unternehmensberichte, Japan Exchange Group. Datenanalysen von

T. Rowe Price. Auf Basis der zuletzt verfügbaren Daten.

Mit Blick auf die Unabhängigkeit des Vorstands haben die japanischen Unternehmen deutliche Fortschritte erzielt. Das zeigt sich unter anderem daran, dass in den Vorständen von mehr als 90 Prozent der TOPIX-Unternehmen heute mindestens zwei unabhängige Mitglieder sitzen. Die Unternehmen wissen unabhängige Vorstandsmitglieder zunehmend zu schätzen. Denn sie bringen frischen Wind sowie neue Ideen und ergänzende Kompetenzen ein und sorgen für ein breiteres Erfahrungs- und Wissensspektrum. Die steigende Zahl an externen Mitgliedern ist sicher positiv zu werten und bedeutet einen entscheidenden Fortschritt bei der Annäherung Japans an die weltweit besten Praktiken. Doch unserer Meinung nach reicht dies alleine nicht aus. Vielmehr braucht es einen ganzheitlicheren Ansatz, der die gesamte Governance-Struktur betrachtet, mit einem Fokus auf der Trennung der Geschäftsleitungsbefugnisse und der Frage, ob der Vorstand im besten langfristigen Interesse der Aktionäre handelt.

2. Diversität des Vorstands

Der japanische Corporate-Governance-Kodex nimmt direkten Bezug auf die Vielfalt und betont, dass ein gewisses Maß an Diversität der Geschlechter und Nationalitäten im Vorstand unerlässlich dafür ist, dass die Unternehmen effektiv arbeiten. Bei T. Rowe Price haben wir unsere Position zur Geschlechtervielfalt unter anderem in unserer Richtlinie zur Stimmrechtsvertretung verankert. Ein zentraler Grundsatz lautet dabei, dass wir generell gegen die Beschlussvorschläge eines Unternehmens stimmen, wenn in dessen Vorstand keine Frau vertreten ist.

Im Jahr 2016, also vor fünf Jahren, belief sich der Frauenanteil in den Vorständen japanischer Unternehmen auf lediglich 4,8 Prozent.1Die Regierung hat sich jedoch verpflichtet, diese Situation zu korrigieren, vor allem in bestimmten Branchen. So wurden beispielsweise die regulatorischen Anforderungen für Energie- und Versorgungsunternehmen verschärft, die in Sachen Diversität der Führungskräfte im globalen Branchenvergleich weiterhin zurückbleiben. Auch wenn diesbezüglich nur langsame Fortschritte erzielt werden, so sind Verbesserungen doch klar zu erkennen. So hat sich bis 2020 der Frauenanteil in den japanischen Vorständen mit 10,7 Prozent mehr als verdoppelt.1

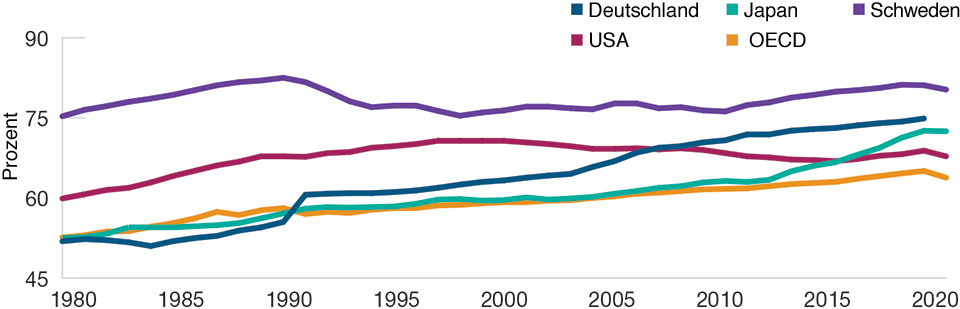

Auch außerhalb der Vorstandsetagen strebt die japanische Regierung einen höheren Frauenanteil in Führungspositionen an. Nicht zuletzt erhofft man sich davon, die aus dem Bevölkerungsrückgang resultierenden Probleme zu lösen und die Produktivität zu steigern (Abbildung 2). Wir tauschen uns mit den Unternehmen in unserem Portfolio intensiv zum Thema Diversität aus, erläutern die besten Praktiken und heben die potenziellen Vorteile für die langfristige Performance hervor. Zudem drängen wir erforderlichenfalls darauf, die Offenlegung zu verbessern.

Japans Frauenerwerbsquote (%)

Abbildung 2: Die Bemühungen zur Steigerung der Zahl der erwerbstätigen Frauen tragen Früchte

Stand: Dezember 2020.

Quelle:OECD. OECD Stat. Datenbank. Frauenerwerbsquote (Altersgruppe: 15 bis 64 Jahre). Datenanalysen von T. Rowe Price.

3. Wechselseitige Beteiligungen

Die aktualisierte Fassung des Stewardship-Kodex nimmt direkten Bezug auf das Problem wechselseitiger Beteiligungen und fordert zusätzliche Offenlegung in diesem Bereich. Komplizierte Überkreuzbeteiligungen führen oft zu einer fehlgeleiteten Kapitalallokation und einer niedrigeren Marktdisziplin, weshalb sie zu den schwerwiegendsten Corporate-Governance-Problemen in Japan zählen. In Japan sind größere Beteiligungen an anderen Unternehmen aus Gründen, die nichts mit reinen Investitionszwecken zu tun haben, relativ weit verbreitet. Solche Überkreuzbeteiligungen zielen vor allem darauf ab, die Beziehungen zu Kunden, Lieferanten oder Kreditnehmern zu stärken. Diese Praxis wird vor allem deswegen kritisch gesehen, weil sie leistungsschwache Unternehmen stützt, die Eigenkapitalrendite durch eine ineffiziente Kapitalallokation verringert und weil dadurch die Interessen und das Engagement der Aktionäre zu kurz kommen. Daher sehen die japanischen Aufsichtsbehörden diese Praxis seit Jahren kritisch. Und es wurden eindeutige Fortschritte erzielt: In den frühen 1990-er Jahren lag der prozentuale Anteil solcher Überkreuzbeteiligungen an der gesamten Marktkapitalisierung auf dem Höhepunkt bei weit über 30 Prozent. Seitdem ist dieser Anteil kontinuierlich auf heute rund 10 Prozent zurückgegangen.2 Dieser positive Trend dürfte zur Folge haben, dass unterdurchschnittliche Geschäftsleitungen nicht weiter geschützt werden und gebundenes Kapital freigesetzt wird, um es an anderer Stelle effizienter einzusetzen.

Wenn wir uns mit den Geschäftsleitungen in Japan zum Thema Überkreuzbeteiligungen unterhalten, wird diese Praxis mitunter immer noch damit begründet, sie sei für die Beziehungen zu Kunden oder zu wichtigen Stakeholdern unerlässlich. Die aktualisierten japanischen Governance-Kodizes machen jedoch ausdrücklich klar, dass strategische Überkreuzbeteiligungen nicht durch Geschäftsbeziehungen zu rechtfertigen sind.

Insbesondere hat die Börse von Tokio die Regeln für solche Überkreuzbeteiligung deutlich verschärft, um die betreffenden Vorstandsmitglieder von Unternehmen zum Verkauf solcher Beteiligungen zu zwingen. In ähnlicher Weise hat die führende Beratungsgesellschaft für Stimmrechtsvertretungen, International Shareholder Services, strengere Abstimmungsrichtlinien für Unternehmen festgelegt, die diese Praxis weiterhin umsetzen. So hat das Beratungsunternehmen kürzlich Pläne konkretisiert, Beschlussvorlagen des Managements abzulehnen, wenn solche Überkreuzbeteiligungen 20 Prozent des Nettovermögens übersteigen. Daran wird deutlich, dass die Maßnahmen gegen diese Praxis weiter verschärft werden. Während die Unternehmen bislang lediglich Daten über Kreuzbeteiligungen offenlegen mussten, werden sie heute dafür auch zur Rechenschaft gezogen.

Zwar wird es noch eine Weile dauern, bis die Probleme infolge solcher wechselseitigen Beteiligungen völlig vom Tisch sind. Dennoch wächst der Druck der Branchenverbände, während die Aufsichtsbehörden den Fokus verstärkt auf solche Interessenbindungen legen. In der Folge sind eine steigende Kapitaleffizienz und höhere Renditepotenziale zu erwarten.

4. Klimawandel und ESG-Offenlegung

Der Klimawandel ist für große institutionelle Anleger und eine wachsende Zahl von Aktivisten heute so wichtig wie nie zuvor – nicht nur in Japan, sondern weltweit. Vor diesem Hintergrund hat sich die japanische Regierung im Oktober 2020 verpflichtet, bis 2050 Netto-Null-Emissionen zu erreichen. Dieses Bestreben spiegelt sich auch in den Regelungen zur Corporate Governance wider. Infolgedessen beobachten wir, dass die japanischen Unternehmen Kohlendioxid-Emissionen stärker offenlegen. Wenngleich das Niveau noch nicht mit Regionen wie beispielsweise Europa gleichzieht, stellen wir doch deutliche Fortschritte fest. Im Dialog, den wir mit den japanischen Unternehmen in Bezug auf die Offenlegung von ESG-Aspekten führen, stellen wir allerdings ein interessantes Paradoxon fest: Während Japan weltweit führend ist, was die Anzahl der Unternehmen betrifft, die sich der weltweit anerkannten „Task Force on Climate-Related Financial Disclosures“ angeschlossen haben, war die Berichterstattung der meisten Unternehmen bis zur jüngsten Ankündigung der „Net-Zero-Politik“ eher durchschnittlich, sowohl was den Detaillierungsgrad als auch den Mangel an umsetzbaren Maßnahmen angeht.

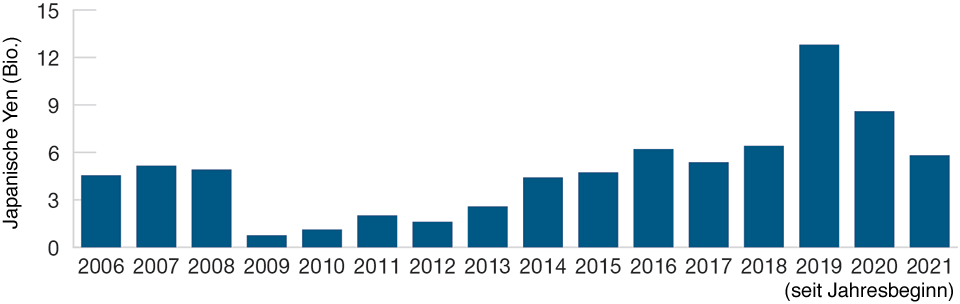

Verbesserte Aktionärsrendite

Die Fokussierung auf die Reform des Unternehmenssektors hat einen wesentlichen Beitrag dazu geleistet, dass die Gewinne und Margen der japanischen Unternehmen in den letzten Jahren gestiegen sind und das Kapital effizienter eingesetzt wird. Statt hohe Bargeldbestände in der Bilanz zu halten, setzen die Unternehmen heute ihre beträchtlichen Reserven für Aktienrückkäufe und Dividendenerhöhungen ein.

Die japanischen Unternehmen generieren steigende Aktionärsrenditen

Abbildung 3: Von TOPIX-Unternehmen angekündigte Aktienrückkäufe*

Stand: 31. März 2021.

*Daten ohne Finanz- und Versorgungsunternehmen. Kumulierte Aktienrückkäufe abzüglich ausgegebener Aktien. Die Daten basieren auf Governance-Berichten, die bis Mitte Juli vorgelegt wurden.

Quellen: Unternehmensberichte, TOPIX Index: TOPIX—Tokyo Stock Exchange, Inc. Datenanalysen von T. Rowe Price.

Eine Verbesserung der Aktionärsrenditen ist deutlich sichtbar. Das Niveau der Aktienrückkäufe japanischer Unternehmen erreichte 2019 ein Rekordhoch, da sowohl die Regulierungsbehörden als auch die Managementteams höhere Renditen für die Aktionäre anstreben.

Fazit

Die Qualität der japanischen Unternehmen in Bezug auf Governance-Standards, Rentabilität und letztlich die Aktionärsrendite hat sich weiter sichtbar verbessert und die Lücke zu den europäischen und amerikanischen Aktienmärkten geschlossen. Die Unternehmen setzen ihr Kapital effizienter ein, schütten höhere Dividenden aus und tätigen zunehmend Aktienrückkäufe. Zugleich ziehen die höheren Renditen verstärkt ausländisches Kapital an.

Unseres Erachtens werden die japanischen Unternehmen ihr Engagement in Zukunft noch entschlossener vorantreiben. Das eröffnet für Unternehmen, die mit dem Wandel Schritt halten, enorme Chancen – aber ebenso enorme Risiken für jene, die der Entwicklung hinterherhinken. Wir glauben, dass aktive Strategien in der Lage sind, schnell zu erkennen, wer potenziell zu den Gewinnern oder den Verlierern zählt, und die Portfolios entsprechend auszurichten.

Wir bei T. Rowe Price messen das ESG-Engagement der Unternehmen seit jeher auf der Grundlage eigener Fundamentalanalysen und eingehender Kenntnisse der lokalen Märkte. In den letzten Jahren haben wir unsere Research-Plattform durch erhebliche Investitionen in das auf ESG spezialisierte Researchteam, das eigene Analysen zur Integration in unsere Anlageentscheidungen bereitstellt, weiter ausgebaut. Dadurch sind wir in der Lage, potenzielle ESG-Risiken oder -Chancen in unserem Anlageuniversum besser zu verstehen und Möglichkeiten für eine Mitwirkung in den Unternehmen in unserem Portfolio auszuloten. In Kombination mit der fundierten Expertise unseres neunköpfigen Analystenteams für japanische Aktien sind wir damit gut positioniert, um die sich wandelnden Anforderungen unserer Anleger zu erfüllen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juli 2021 / INVESTMENT INSIGHTS

Archibald Ciganer ist seit Dezember 2013 Portfolio Manager für die Japan Equity Strategy. Zuvor befasste er sich als Research Analyst in der Equity Division bei T. Rowe Price International Ltd. mit den Sektoren Telekommunikation, Verkehr, Versorgung, Medien und Konsumgüter.

Jocelyn Brown ist Head of Governance, EMEA und APAC von T. Rowe Price International Ltd. Sie ist Vizepräsidentin von T. Rowe Price International Ltd und Mitglied des ESG Committee.