Juni 2021 / MARKET OUTLOOK

Während der Erholung der Weltwirtschaft steht Japan im Rampenlicht

Die starke Abhängigkeit des japanischen Markts von der globalen Konjunkturerholung lässt eine positive Entwicklung erwarten

Auf den Punkt gebracht

- Die Aussichten für japanische Aktien erscheinen in der derzeitigen Phase des Konjunkturzyklus günstig.

- Aufgrund seiner zyklischen Natur hängt der japanische Aktienmarkt in hohem Maße von der künftigen Erholung der globalen Nachfrage ab.

- Die anhaltenden strukturellen Marktreformen und die Beschleunigung der langfristigen Wachstumstrends verstärken den optimistischen Ausblick für Japan im Jahr 2021 und darüber hinaus.

In der ersten Jahreshälfte 2021 machten japanische Aktien solide Fortschritte und der TOPIX legte um 8,52% zu. Dennoch fällt die Performance seit Jahresbeginn (Stand: 28. Mai 2021) enttäuschend aus, da Japan hinter anderen wichtigen Aktienmärkten zurückbleibt. Dies ist zum Teil der starken Outperformance Japans im Jahr 2020 zuzuschreiben, spiegelt aber auch landesspezifische Probleme wider, etwa die langsame Einführung von Coronavirus-Impfstoffen und die jüngste Verhängung von Lockdowns in bestimmten Präfekturen, darunter Tokio.

Das beherrschende Marktthema in der ersten Jahreshälfte war die anhaltende Umschichtung aus Wachstums- in Substanzaktien, die Ende 2020 begonnen hatte. Mit der Verfügbarkeit des Coronavirus-Impfstoffs von Pfizer hat sich dieser Trend ab Februar stark beschleunigt. Die Einführung von Coronavirus-Impfstoffen, die sich in Japan verzögert hatte, schürte die Hoffnung auf eine Wiederbelebung der Wirtschaft. Viele Anleger schichteten daher in äußerst niedrig bewertete Value-Aktien zyklischer Unternehmen um.

Angesichts der Erwartung, dass die umfangreichen fiskal- und geldpolitischen Stimuli der Regierungen in aller Welt unweigerlich zu einem Inflationsanstieg führen würden, nahmen die Investoren zudem bei Wachstumsaktien Gewinne mit und reinvestierten die Erlöse in Substanzaktien sowie zyklische Aktien geringerer Qualität.

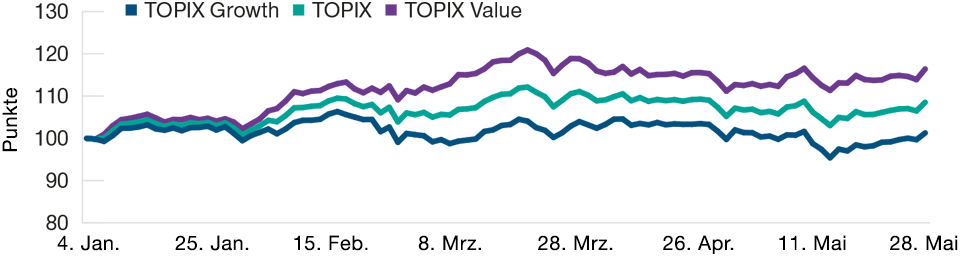

Marktrotation hat sich 2021 beschleunigt

(Abb. 1) Substanzaktien haben sich 2021 deutlich besser entwickelt als Wachstumswerte

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 28. Mai 2021.

Daten umbasiert auf 100.

Quellen: Refinitiv, © 2021 Refinitiv, alle Rechte vorbehalten, und T. Rowe Price.

Frühzyklische Value-Segmente wie Banken und Automobilhersteller und ganz besonders Sektoren mit Rohstoffbezug haben den Gesamtmarkt seit Beginn des Jahres 2021 deutlich übertroffen (Abb. 1). Die Anleger haben massiv in diese Branchen investiert, um von den sehr niedrigen Aktienkursen zu profitieren. Nach der ausgeprägten Marktrotation sehen wir für diese Entwicklung jedoch kaum weiteren Spielraum, da die Kurse wieder auf ein „normaleres“ Niveau gestiegen sind.

Eine Reihe von nachhaltigen Wachstumsbereichen mit potenziell unbegrenzten, langfristigen Wachstumschancen beurteilen wir aber nach wie vor positiv. Viele Unternehmen in diesen Marktsegmenten sind derzeit so niedrig bewertet wie seit Jahren nicht mehr. Dabei handelt es sich um innovative, widerstandsfähige Unternehmen mit nachhaltig hohen Eigenkapitalrenditen und besten Voraussetzungen, um ihre Marktanteile langfristig auszubauen. Die globale Pandemie hat bereits bestehende, langfristige Wachstumstrends in Japan beschleunigt, darunter die Bereiche Fabrikautomatisierung, E-Commerce, Digitalisierung, E-Health, Fintech und Umwelttechnologien. Gleichzeitig hat sich die Wettbewerbsdynamik verbessert – gut positionierte, widerstandsfähige Unternehmen dürften daher gestärkt aus der Krise hervorgehen.

Anhaltend starke fiskal- und geldpolitische Unterstützung

Im August 2020 kündigte Shinzo Abe, Japans dienstältester Premierminister, aus gesundheitlichen Gründen seinen Rücktritt an. Die unerwartete Nachricht weckte die Befürchtung, Abes Programm für tiefgreifende Wirtschafts- und Regulierungsreformen („Abenomics“) könnte ebenfalls zu Ende gehen. Yoshihide Suga, der jahrelang als Chefkabinettssekretär Abes tätig war und damit zu seiner rechten Hand wurde, ging jedoch aus den Wahlen zur Führungsspitze der regierenden Liberaldemokratischen Partei als klarer Sieger hervor und übernahm anschließend das Amt des Premierministers. Dieser Schritt sorgte nicht nur für politische Kontinuität und Stabilität in Japan, sondern stellte auch die Fortsetzung des Abenomics-Reformprogramms sicher.

Seit seinem Amtsantritt hat Yoshihide Suga die Staatsausgaben erhöht und die Strukturreformen intensiviert. Der Fokus liegt dabei weiterhin auf dem Wirtschaftswachstum als Japans oberster Priorität. Suga sagte zudem zu, die Netto-Treibhausgasemissionen bis 2050 auf null zu reduzieren, Japans Politik in Bezug auf die Kohleverstromung zu ändern und Innovationen im Bereich der erneuerbaren Energien zu fördern. Der Präsident der Bank of Japan, Haruhiko Kuroda, hat unterdessen bekräftigt, dass die Zentralbank an ihrer äußerst lockeren Geldpolitik festhalten wird.

Das japanische Parlament verabschiedete für das Fiskaljahr 2021 einen Rekordhaushalt im Umfang von JPY 106,61 Bio. (USD 976 Mrd.), um den Folgen der Pandemie zu begegnen und die steigenden Sozialversicherungs- und Verteidigungskosten zu decken. Die Bank of Japan veröffentlichte eine Überprüfung ihrer geldpolitischen Instrumente und ließ dabei erkennen, dass sie ihre Lockerungsmaßnahmen längere Zeit beibehalten und ihre Strategie der „Zinskurvensteuerung“ fortsetzen wird, wenn auch mit größerer Flexibilität.

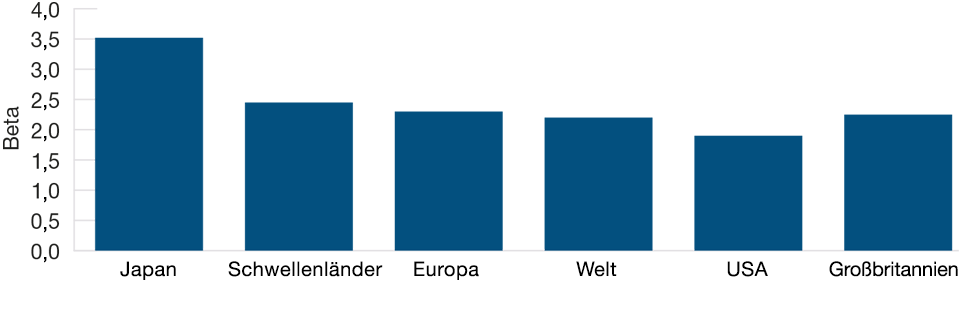

Japanische Unternehmensgewinne hängen stark von den Aussichten für eine globale Konjunkturerholung ab

(Abb. 2) Beta der Unternehmensgewinne je Aktie in verschiedenen Regionen im Verhältnis zur globalen Industrieproduktion

Stand: 31. März 2021. Änderungen vorbehalten.

Quelle: Nomura.

Unter den Konjunkturdaten fielen die Zahlen zum Bruttoinlandsprodukt über Erwarten gut aus: Die japanische Wirtschaft wuchs im vierten Quartal 2020 annualisiert um 12,7%, vor allem dank umfangreicher Exporte (insbesondere nach China) sowie hoher Konsum- und Investitionsausgaben. Dies schafft ein günstiges Umfeld für den konjunktursensitiven japanischen Markt, an dem die Unternehmensgewinne stark von der Verfassung der Weltwirtschaft und der Exportnachfrage abhängen (Abb. 2).

Schlüsselfaktoren für das zweite Halbjahr 2021 – Impfstoffe, Lockdowns und die Olympiade

Trotz seiner dicht besiedelten Städte und seiner alternden Bevölkerung ist es Japan gelungen, die Ausbreitung des Coronavirus weitgehend einzudämmen und die Sterblichkeitsrate relativ niedrig zu halten. In jüngster Zeit hat sich der Anstieg der Fallzahlen jedoch beschleunigt, und in einigen Verwaltungsdistrikten musste der Notstand ausgerufen werden. Dieser Rückschlag ist zwar besorgniserregend, doch es darf nicht vergessen werden, dass die derzeitigen Einschränkungen weniger streng sind als die Lockdowns in Europa und den USA oder die in Japan geltenden Beschränkungen im Frühjahr 2020. Lediglich in vier (von 42) Präfekturen gelten derzeit Restriktionen und abendliche Ausgangssperren. Japan hat frühere Wellen der Pandemie viel besser bewältigt als die meisten anderen Länder. Dennoch wäre es wichtig, diesen jüngsten Ausbruch noch vor den Olympischen Spielen in Tokio einzudämmen, an denen die Regierung und die zuständigen Behörden unbedingt festhalten wollen. Da Japan frühere Pandemiewellen erfolgreich gemeistert hat und mit seinem Impfprogramm rasch voranschreitet, gehen wir davon aus, dass auch der aktuelle Ausbruch wirksam eingedämmt wird.

Blick in die Zukunft

Der Verlauf der Konjunkturerholung ist mit Unwägbarkeiten behaftet und hängt von den Fortschritten der Impfkampagne, dem Potential für weitere Wellen der Pandemie und der Wirksamkeit der gesundheitspolitischen Maßnahmen zu deren Eindämmung ab – sowohl in Japan als auch weltweit.

Wir denken jedoch, dass sich die erwartete weltweite Konjunkturerholung im Jahr 2021 und darüber hinaus auf breiter Basis verstärken wird und dass wir langsam zu einer Art „Normalisierung“ zurückkehren werden. Da die sehr offene, konjunktursensitive Volkswirtschaft Japans in hohem Maß von der Verfassung der Weltwirtschaft abhängt, wird sie unserer Einschätzung nach von der erwarteten globalen Konjunkturerholung erheblich profitieren. Die rasche wirtschaftliche Erholung in China, Japans wichtigstem Handelspartner, bildet zweifellos einen wesentlichen Positivfaktor.

Wir glauben, dass japanische Aktien mit dem Übergang in die nächste Phase des Aktienzyklus und der Ausweitung der Konjunkturerholung in Japan und weltweit für aktive Manager nach wie vor überzeugende Anlagechancen bieten. Der japanische Markt ist in den Portfolios der Anleger untergewichtet, profitiert von Reformen und Verbesserungen in der Unternehmensführung und lässt Anzeichen für eine positive Dynamik erkennen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juni 2021 / INVESTMENT INSIGHTS

Juni 2021 / INVESTMENT INSIGHTS