Februar 2022 / INVESTMENT INSIGHTS

Fixed Income-Anleger sollten ihre Allokation anpassen

Für Fixed Income-Anleger kommt es jetzt darauf an, Renditequellen mit unterschiedlichen Risiko- und Ertragstreibern zu wählen.

Auf den Punkt gebracht

- Das neue Umfeld für die Festzinsmärkte und die zunehmenden Unterschiede zwischen den angebotenen Strategien machen eine Neubewertung der Strategien in Bezug auf Flexibilität und Liquidität erforderlich.

- Bei der Assetallokation sollte ein Ansatz zur Risikobudgetierung in Erwägung gezogen werden, um unter Berücksichtigung der jeweiligen Anlagegrundsätze und -Richtlinien eine Allokation über das gesamte Festzinsspektrum hinweg vorzunehmen.

- Wir glauben, dass Kern-Staatsanleihen zwar weiterhin eine wichtige, jedoch eine zunehmend kleinere Rolle spielen, um in einem Portfolio für Diversifizierung und Liquidität zu sorgen.

Wir werden oft gefragt, welche Allokation bzw. welches Rendite-/Risikoprofil unsere Kunden im Festzinsbereich für ein breit diversifiziertes Portfolio wählen sollen. Wir beantworten diese Frage immer sehr gerne, weil es unseres Erachtens bei einer Prüfung der Assetallokation darauf ankommt, die Festzinsmärkte in ihrer Tiefe zu verstehen, um zu beurteilen, ob unsere Kunden mit ihrem Festzinspositionierung optimal aufgestellt sind.

Anleger sollten bei der Assetallokation zumindest wissen, welchen Renditebeitrag die einzelnen Komponenten ihres Anleiheportfolios leisten und wie sie sich mit anderen Teilen des Portfolios überschneiden oder nicht. Dies gilt umso mehr, weil das Anlageuniversum rasant wächst, insbesondere in Segmenten wie Schwellenländeranleihen, Bankdarlehen und Privatkredite. Das Angebot an nicht-traditionellen und flexibleren Anleihestrategien, die sich weniger auf die Märkte an sich stützen, sondern stärker von den Fähigkeiten des Assetmanagers abhängen, ist heute ebenfalls deutlich größer als noch vor fünf Jahren. Infolgedessen ist es deutlich schwieriger geworden, die Strategien anhand der traditionellen Assetklassen zuzuordnen.

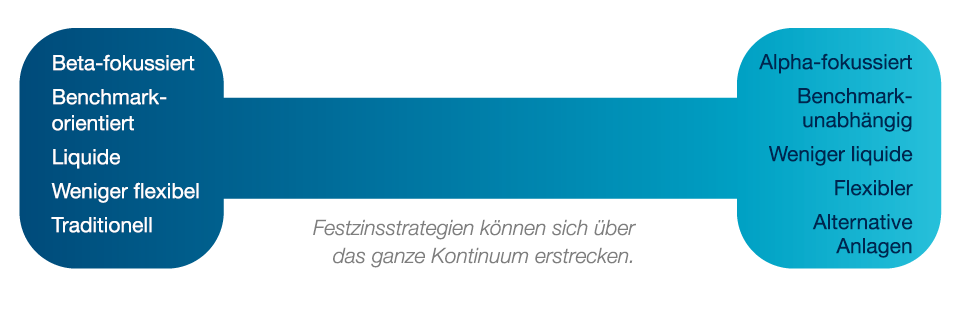

Allokation entlang des ganzen Kontinuums

Wenn Anleger vor allem in Investment-Grade-Kernanleihen und nur schwach in Sub-Investment-Grade-Anleihen investiert sind, kann das die Renditepotenziale und die Möglichkeiten zur Risikoreduzierung deutlich einschränken. Das Multi-Asset-Team von T. Rowe Price hat festgestellt, dass sich bessere Rendite- und Risikoergebnisse mit Ansätzen erzielen lassen, die flexiblere Festzinsstrategien einbeziehen. Dies mag für einige Anleger zwar ein Umdenken erfordern. Doch eine entsprechende Änderung lässt sich relativ einfach umsetzen und überwachen. Wir empfehlen, die Allokation von Festzinspapieren und die zugrunde liegenden Strategien entlang eines Kontinuums zu betrachten.

Wir glauben, dass es bei der Assetallokation darauf ankommt, den festverzinslichen Teil des Portfolios breiter zu diversifizieren, beispielsweise, indem die traditionelle Anleihenallokation durch alternative oder flexiblere Investments ergänzt wird.

Verständnis der Risikobeiträge auf Ebene der Strategie und auf Ebene des Gesamtportfolios

Anleger sollten versuchen, die mit den Strategien für Festzinskomponenten verbundenen Risiken sowie deren Beitrag zum Gesamtrisiko des Portfolios zu verstehen. Zumindest sollten die Anleger das Engagement der einzelnen Strategien in risikofreien Zinssätzen und Aktien sowie den Beitrag jeder Strategie zu diesen Engagements auf Ebene des Gesamtportfolios gut kennen, da sie häufig die Hauptquellen für Diversifizierung und Kapitalwachstum sind. Wir empfehlen aber auch, ein oder zwei Ebenen tiefer zu gehen, um zusätzliche Risiken zu verstehen, beispielsweise Kreditspreads1, Inflation, Währung, Illiquidität und aktives Risiko. Denn diese Faktoren sind ebenfalls potenzielle Quellen für Kapitalwachstum und Diversifizierung. Fehlt ein entsprechendes Verständnis, so steigt die Wahrscheinlichkeit von Überraschungen auf der Ebene der Strategie oder auf Ebene des Gesamtportfolios, die sich aus überlappenden Risiken zwischen den Strategien ergeben können.

In Bezug auf ein breiteres Portfolio ist eine nicht-traditionelle, flexiblere Anleihestrategie im Wesentlichen eine Quelle für nicht-diversifiziertes Alpha.2 Eine Bottom-up-Prüfung der Anleihekomponente und der Aufbau eines Beta3-Engagements kann die Effizienz der Festzinsallokation sowohl bei der Erzielung von Alpha als auch beim Risikomanagement steigern. Ein Verständnis der zugrundeliegenden Anleihestrategien in einem Portfolio kann dazu beitragen, festzustellen, ob wahrgenommene Alpha-Änderungen tatsächlich Bewegungen im Beta entsprechen. Die Beobachtung der Strategien im Zeitverlauf und in verschiedenen Marktumgebungen kann helfen, zwischen Alpha und Beta zu unterscheiden.

Das Verständnis dieser Risikowechselwirkungen wird Anlegern Aufschluss darüber geben, wie sie Strategien finanzieren können, um das Risiko konstant zu halten oder anzupassen. Wenn beispielsweise eine Erhöhung der Allokation in Kreditpapieren angestrebt wird, hilft das Wissen um die Auswirkungen auf das Gesamtrisiko des Portfolios bei der Entscheidung, ob die Änderung der Allokation aus Core- oder Core-plus-Fixed-Income-Strategien oder aus einer Kombination von Fixed-Income- und Aktienengagements finanziert werden soll, je nachdem, welche Risikofaktoren mit der erhöhten Allokation in Kreditpapieren verbunden sind.

Die Allokation in Kern-Staatsanleihen spielt weiterhin eine wichtige Rolle

Wir glauben, dass Kernanleihen nach wie vor eine wichtige Rolle spielen, um ein Portfolio gegen Verluste an den Risikomärkten zu diversifizieren und um die Liquidität und Stabilität zu erhöhen. Doch die Diversifizierungsvorteile von Kernanleihen sind aufgrund der ultraniedrigen Renditen heute schwächer als früher. Der Umfang der Kernkomponente sollte sich immer an den persönlichen Bedürfnissen des Kunden orientieren, beispielsweise daran, welche kurzfristigen Verbindlichkeiten oder Ausgaben bestehen. Wir empfehlen den Anlegern, eine Allokation in Kernanleihen durch andere Arten von Festzinsstrategien zu ergänzen, beispielsweise durch liquide alternative Papiere, die unter verschiedenen Marktbedingungen schwächer mit Kernanleihen korrelieren.

Ein weiteres traditionelles Element einer Festzinsallokation ist das Carry, also die Renditedifferenz zwischen einem Festzinspapier und dem risikofreien Zinssatz. Wir glauben, dass Carry heute eine größere Rolle in einem Portfolio spielen sollte – vor allem, weil die Bewertungen in praktisch allen Assetklassen im historischen Vergleich hoch sind.

1 Kreditspreads erfassen die zusätzliche Rendite, die Anleger dafür erhalten, dass sie in eine Anleihe investieren, die ein höheres Kreditrisiko birgt als erstklassige Staatsanleihen mit vergleichbarer Laufzeit.

2 Alpha ist die risikobereinigte Überrendite einer Anlage im Vergleich zu ihrer Benchmark.

3 Beta misst die relative Volatilität bzw. das Risiko eines Wertpapiers oder einer Gruppe von Wertpapieren im Vergleich zum Risiko des breiten Marktes oder eines bestimmten Faktors.

WAS JETZT WICHTIG IST

Da Staatsanleihen und Risikoassets negativ miteinander korrelieren, können Staatsanleihen, die bei der Allokation in Kernanleihen meist eine wesentliche Rolle spielen, als wirksames Mittel zur Diversifizierung gegen einen Ausverkauf bei risikoreicheren Assetklassen wie Aktien und Hochzinsanleihen eingesetzt werden. Auch wenn sich die Stärke der Korrelation im Laufe der Zeit verändert hat, sind wir nach wie vor der Meinung, dass längerfristige Treasuries eine effiziente Absicherung gegen hohe Verluste bei Risikoanlagen darstellen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Februar 2022 / INVESTMENT INSIGHTS

Februar 2022 / INVESTMENT INSIGHTS