März 2021 / INVESTMENT INSIGHTS

China: Auf dem Weg zu einer weiter fortgeschrittenen Volkswirtschaft

Die chinesische Wirtschaft hat schnell wieder Fahrt aufgenommen und ist auf einem guten Kurs.

Auf den Punkt gebracht:

- Die chinesische Wirtschaft hat nach der Corona-Krise mit einer V-förmigen Erholung schnell wieder Fahrt aufgenommen.

- Entscheidend sind jedoch vor allem die langfristige Strategie und die Erfolgsbilanz des Landes, das einen Aufstieg zu den Industrieländern anstrebt.

- Mit der zunehmenden Technologie- und Innovationskraft nimmt die chinesische Wirtschaft einen bedeutenden Richtungswechsel, den die Finanzmärkte offenbar unterschätzen.

Dass die chinesische Wirtschaft bemerkenswert schnell in einer V-förmigen Erholung wieder in Fahrt gekommen ist, ist an den Finanzmärkten nicht unbemerkt geblieben. Das Land verzeichnete im vierten Quartal ein Wachstum des Bruttoinlandsprodukts (BIP) von 6,5 Prozent und im Gesamtjahr 2020 von 2,3 Prozent gegenüber dem Vorjahr. China ist damit wohl die einzige große Volkswirtschaft, die im Pandemiejahr 2020 Wachstum erzielt hat. Doch wie geht es weiter mit der zweitgrößten Volkswirtschaft der Welt – und welche Faktoren sollten Anleger bei der weiteren Entwicklung im Auge behalten?

Schnelle Wirtschaftserholung dank effektiver Pandemiebekämpfung

Chinas Gesundheitsbehörden haben schnell reagiert und das umgesetzt, was der IWF als „effektive Eindämmungsmaßnahmen“ bezeichnet hat, weshalb die Wirtschaft des Landes in einer V-förmigen Erholung zügig wieder Fahrt aufnehmen konnte. Im Wesentlichen sind es drei Maßnahmen, die eine Rückkehr in ein relativ normales Marktumfeld ermöglicht haben: Lockdowns, Tests und Masken.

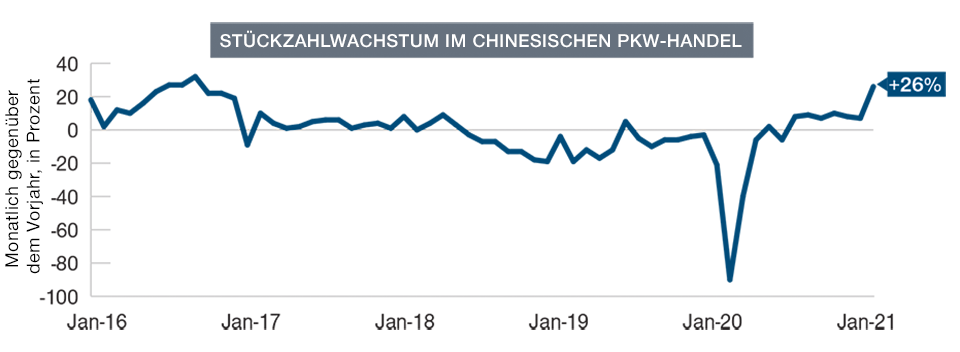

China hat sehr schnell mit strikten Einschränkungen auf den Ausbruch der Pandemie reagiert. Dabei profitierte das Land nicht nur von früheren Erfahrungen mit Pandemien (z. B. SARS), sondern auch von seinen politischen Strukturen, die eine effektive Umsetzung der Maßnahmen ermöglichten. So konnte die Wirtschaft viel schneller wieder hochgefahren werden als in anderen Ländern. Dabei hat zuerst vor allem das verarbeitende Gewerbe wieder Fahrt aufgenommen, gefolgt vom Dienstleistungssektor. Die Art dieser V-förmigen Erholung wird gut durch die Erholung der Automobilumsätze veranschaulicht (seihe nachfolgende Grafik).

Die chinesische Zentralbank zeigt Geduld

Anders als in vielen westlichen Ländern wurde die kräftige Konjunkturerholung in China nicht durch massive geld- oder fiskalpolitische Hilfspakete befeuert. Stattdessen verhielten sich die chinesischen Währungshüter eher zurückhaltend. Weil die Wirtschaft zügig wieder angesprungen ist, konnten sie ihre Lockerungsmaßnahmen zudem schnell wieder zurückfahren.

Chinas V-förmige Erholung

Die Umsätze im Automobilhandel deuten auf eine starke Erholung der Konsumausgaben und der Verbraucherstimmung hin.

Stand: 31. Januar 2021.

Quelle: Chinesischer Verband der Automobilhersteller.

Im Gegensatz zu den massiven Stützungsprogrammen in den Jahren 2009 und 2016 verhielt sich die People's Bank of China (PBoC) in der Corona-Krise sehr viel zurückhaltender. Zum einen wegen des geringeren Spielraums in der Bilanz, zum anderen, um die Verschuldung des Landes nicht weiter nach oben zu treiben. Während das Verhältnis zwischen Kreditvolumen und BIP im Jahr 2020 um mehr als 20 Prozent gestiegen ist, will die Zentralbank 2021 dafür sorgen, dass der Wert nicht mehr weiter zulegt.

Die PBoC hat mit verschiedenen Maßnahmen auf die Corona-Pandemie reagiert, um die chinesische Wirtschaft zu stützen. Zugleich hat sie aber auch darauf geachtet, dass der Verschuldungsgrad des Landes nicht weiter steigt. Wenngleich es ihr gelungen ist, das Wachstumstempo in Schach zu halten, ist noch einiges zu tun. Dennoch gehen wir davon aus, dass die Währungshüter weiterhin umsichtig vorgehen werden. Entscheidend dabei ist, dass die PBoC jede Menge Möglichkeiten hat, um für eine stabile Wirtschaft zu sorgen. China hat in der Vergangenheit immer wieder unter Beweis gestellt, dass es seine gesteckten Ziele auch realisieren kann – eine Tatsache, die für Anleger wichtig ist.

Starke Erholung, gefolgt von kontrollierter Abkühlung

Auf kurze Sicht gehen wir davon aus, dass das chinesische Wirtschaftswachstum schnell auf etwa 8 bis 9 Prozent steigen und dann auf das Vorkrisenniveau von etwa 6 Prozent zurückfallen wird. Mittelfristig erwarten wir eine Steigerung von etwa 5 Prozent und langfristig von rund 4 bis 5 Prozent. China hat erklärt, dass es bis 2035 eine weiter fortgeschrittene Volkswirtschaft anstrebt, was einer Wachstumsrate von weniger als 5 Prozent entsprechen würde.

Grund für das langsamere Wachstum ist die einfache Tatsache, dass die chinesische Erwerbsbevölkerung schrumpft, weshalb weitere Produktivitätssteigerungen und Technologiefortschritte schwieriger werden. Zudem will China seinen wirtschaftlichen Kurs neu ausrichten und setzt dabei auf Wachstum basierend auf drei Pfeilern: Export, Anlageinvestitionen und Konsum.

Während die chinesische Wirtschaft bis 2008 im Wesentlichen durch das Exportgeschäft gewachsen ist, verzeichnete das Land 2009 deutlich steigende Anlageinvestitionen zur Bewältigung der Herausforderungen nach der globalen Finanzkrise. Seitdem wird der Binnenmarkt als Wachstumstreiber aktiv von der Regierung in Peking gestützt. Offenbar mit Erfolg: Tatsächlich ist die Abhängigkeit des Landes vom Export in den letzten Jahren zurückgegangen. Dennoch steuert das Dienstleistungsgewerbe nach wie vor nur etwa 60 Prozent zum BIP bei, weshalb China in dieser Hinsicht gegenüber den Industrieländern noch deutlich zurückbleibt.

Andere Prioritäten, mit einem Fokus auf Innovation

China ist nach wie vor die „Werkbank der Welt“, auch wenn dort zunehmend höherwertige anstatt billiger Produkte vom Band laufen. Mit steigenden Lohnkosten und dem verstärkten Einsatz von künstlicher Intelligenz (KI) und Robotik in weiten Teilen der Industrie hat die chinesische Wirtschaft einen bedeutenden Richtungswechsel eingeschlagen, der letztlich durch die Handelsspannungen mit den USA oder anderen Ländern wie Australien beschleunigt wurde.

China hat in den letzten Jahren erheblich in Forschung und Entwicklung (F&E) investiert und steht bei vielen aufstrebenden Technologien heute an der Spitze. Beispiele dafür sind Bereiche wie künstliche Intelligenz (KI), digitale Währungen, mobiles Banking, Gesundheitswesen, Robotik oder 5G-Technologie. Das Land dürfte zudem in den nächsten Jahren den KI-Vorsprung der USA deutlich verkleinern, gestützt auf einen riesigen Pool an Nachwuchsingenieuren, massive Investitionen des privaten Sektors und einen enormen Reichtum an digitalen Daten, die für maschinelles Lernen verwendet werden können. Zudem profitieren die chinesischen Unternehmen von staatlicher Unterstützung, beispielsweise durch eine vorteilhafte Regulierung oder durch Förderung der Forschung.

Mit der zunehmenden Technologie- und Innovationskraft nimmt die chinesische Wirtschaft einen bedeutenden Richtungswechsel vor, den die Finanzmärkte offenbar unterschätzen. Viele Marktbeobachter sehen chinesische Unternehmen lediglich als Nachahmer ihrer US-Konkurrenten – beispielsweise Alibaba und Tencent als die chinesischen Pendants von eBay und Facebook. Wir halten das für falsch, da diese Betriebe in vielen Bereichen inzwischen eine Spitzenposition einnehmen und von weiterhin intakten Top-down-Impulsen zur Förderung von Innovationen profitieren. Wir glauben daher, dass die chinesische Wirtschaft – trotz der Gefahr von Fehlschlägen – weiter klar auf Kurs ist.

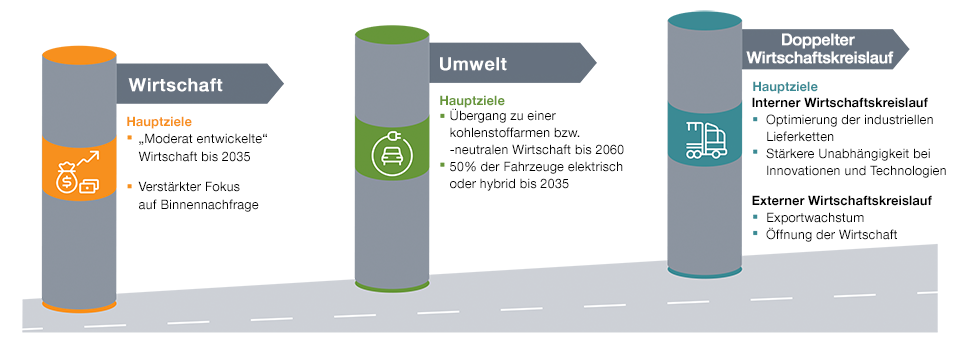

Der chinesische Wirtschaftsfahrplan

Man mag China in vielerlei Punkten einen Mangel an Transparenz vorwerfen können – in wirtschaftlicher Hinsicht aber sicher nicht. Die chinesische Staats- und Parteiführung legt seit 1953 einen Fünfjahresplan mit den wirtschaftlichen Zielen für die nächsten fünf Jahre vor. So hat sie auf der fünften Plenarsitzung im Oktober 2020 einen neuen Entwurf für den 14. Fünfjahresplan für die Jahre 2021 bis 2025 erstellt, den der Nationale Volkskongress im März 2021 verabschieden soll. Der Schwerpunkt des Entwurfs liegt auf einem „doppelten Wirtschaftskreislauf“, der sich sowohl auf die Binnen- als auch die Außenwirtschaft stützt und von Xi Jinping entwickelt wurde. Demnach will China durch Binnenwirtschaft, Innovationen und Reformen die Qualität seines Wirtschaftswachstums dauerhaft steigern.

Der chinesische Wirtschaftsfahrplan

Der 14. Fünfjahresplan für 2021 bis 2025 verfolgt drei wesentliche Ziele

Nur zur Veranschaulichung.

Die Regierung in Peking will die Wirtschaft des Landes durch einen steigenden Binnenkonsum, bessere Lieferketten und eine stärkere Autarkie bei Schlüsseltechnologien gegen externe Unsicherheiten und Herausforderungen absichern. Der „doppelte Wirtschaftskreislauf“ zielt außerdem darauf ab, verstärkt auf selbst entwickelte Technologien zu setzen, was für die kommenden Jahre steigende Investitionen in F&E erwarten lässt.

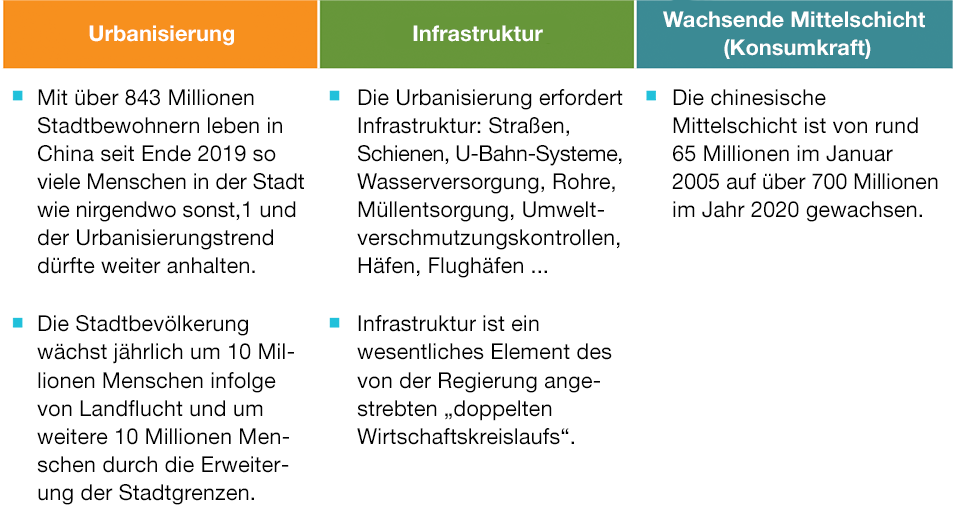

Die langfristigen Wachstumstreiber sind trotz einiger Herausforderungen weiter intakt

Es ist kein Geheimnis, dass China vor einigen Herausforderungen steht, darunter das langsamere Wachstum, die hohe Verschuldung, die alternde Bevölkerung, die anhaltenden Strafzölle infolge der Handelsspannungen mit den USA, und ein geringeres Potenzialwachstum, das sich aus dem stärkeren, weniger produktiven Dienstleistungssektors ergibt. Zudem könnte das Exportgeschäft unter Druck geraten, wenn andere Länder ihre Wirtschaft nach der Bekämpfung der Pandemie wieder hochfahren.

Indes sind die wesentlichen langfristigen Wachstumstreiber – Urbanisierung, Infrastruktur und eine aufstrebende Mittelschicht – weiter intakt. Fälschlicherweise wird die Urbanisierung in China häufig lediglich als Landflucht gewertet. Wir glauben jedoch, dass die rasante Verstädterung vor allem eine steigende Lebensqualität mit sich bringt, da die Menschen ihre Wohnsituation verbessern und ein größeres Angebot nutzen.

Viele Marktbeobachter sehen als Folge der Urbanisierung lediglich steigende Einwohnerzahlen. Sie hat unseres Erachtens jedoch auch steigende Ausgaben zur Folge, da die Menschen aus baufälligen, staatseigenen Wohnungen in größere, modernere Wohnungen oder Häuser ziehen.

Der Richtungswechsel der chinesischen Wirtschaft stützt sich auch auf eine größer werdende Mittelschicht. Das verfügbare Privateinkommen steigt pro Jahr um etwa 10 Prozent, was höhere Konsumausgaben und einen stärkeren Binnenmarkt erwarten lässt.

Die langfristigen Wachstumstreiber

Stand: März 2021.

1 Quelle: Weltbank.

Zusätzliche Stützung dürfte die chinesische Wirtschaft durch Sachinvestitionen erhalten, da für das schnelle Wachstum der Städte und des Verkehrs ein riesiger Bedarf an Infrastruktur entsteht. Gleichzeitig altert die Bevölkerung zunehmend – eine Herausforderung, der China mit der Förderung der Pharma-Branche begegnet, die dank zahlreicher staatlicher Initiativen mittlerweile die zweitgrößte der Welt ist.

Fokus auf Chinas Erfolgsbilanz

Die chinesische Politik dürfte den Schwerpunkt in den nächsten Jahren weiter auf Strukturreformen legen. Dabei verfolgt sie das Ziel, ein niedrigeres, jedoch nachhaltigeres und hochwertigeres Wirtschaftswachstum zu erzielen. China hat immer wieder bewiesen, dass es seine Ziele erfolgreich umzusetzen vermag, und wir glauben, dass dieser Aspekt für Anleger wichtig ist.

WAS JETZT WICHTIG IST

Unserer Meinung nach gilt es jetzt, genau zu beobachten, ob sich die Erholung fortsetzt. Dabei stimmen die seit Jahresbeginn veröffentlichten Makrodaten, darunter steigende Löhne und Beschäftigungszahlen, optimistisch. In den chinesischen Städten wurden im letzten Jahr 11,9 Millionen Arbeitsplätze geschaffen – was deutlich über dem Zielwert von 9 Millionen liegt. Zugleich ist die offizielle Arbeitslosenquote im ganzen vierten Quartal gesunken, zuletzt auf einen Stand im Dezember von 5,2 Prozent.

Mit Blick auf die Zukunft könnten rückläufige Immobilien- und Infrastrukturinvestitionen die Schaffung neuer Arbeitsplätze im Baugewerbe dämpfen. Zugleich dürfte jedoch der Dienstleistungssektor im Zuge der weiteren Wirtschaftserholung für mehr Beschäftigung sorgen. Kurzfristig könnten die Mobilitäts- und Reisebeschränkungen während des bevorstehenden chinesischen Neujahrsfestes den Binnenkonsum belasten – unseres Erachtens jedoch lediglich temporär. Nach dem ersten Quartal, sofern die Pandemie unter Kontrolle bleibt und sich der Arbeitsmarkt weiter verbessert, dürfte sich der Konsum – vor allem im Dienstleistungssektor – aufgrund der steigenden Einkommen und Verbraucherstimmung weiter erholen.

Dieser Beitrag ist Teil einer Reihe von TRP-Hintergrundanalysen mit Schwerpunkt auf China. Die Reihe „Investitionen in China“ untersucht die wesentlichen Wachstumstreiber des Landes. Sie beleuchtet die Anlagechancen und Aussichten des Marktes sowie die Anlagestrategie, die wir verfolgen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.