März 2021 / MARKETS & ECONOMY

Sanfte Rezession, harte Erholung

Ein schwacher Nachholbedarf dürfte einen Post-COVID-Boom verhindern

Auf den Punkt gebracht:

- Während einer Rezession baut sich normalerweise ein Nachholbedarf bei Investitionen und langlebigen Gütern auf.

- Aufgrund der massiven Finanzhilfen ist der Nachholbedarf bei den Verbrauchern dieses Mal recht gering, sodass eine Haushaltskonsolidierung nach der Corona-Krise schmerzhaft werden dürfte.

- Eine Stagnation wie nach der globalen Finanzkrise ist jedoch unwahrscheinlich, da die Unternehmen ihre Bilanzen ausweiten und die Verbraucher wieder verstärkt Kredite aufnehmen dürften.

Das letzte Jahr war in jeder Hinsicht kein normales Jahr. Die Corona-Pandemie hat die globale Wirtschaft implodieren lassen, was Regierungen und Zentralbanken zu beispiellosen Stützungsmaßnahmen veranlasst hat, die eine ebenso beispiellose Konjunkturerholung in Gang gesetzt haben. Aus volkswirtschaftlicher Sicht fällt eine Erkenntnis ins Auge: Nach der Bilanz des öffentlichen Sektors zu urteilen, sind wir 2020 in eine tiefe Rezession gerutscht, während wir nach der Bilanz des Privatsektors zu urteilen 2020 einen Wirtschaftsboom erlebt haben.

Bevor sich der Ausbruch des Coronavirus im ersten Quartal 2020 zu einer Pandemie entwickelt hat, stand die Welt vor einem massiven Wachstumseinbruch und einer neuen globalen Finanzkrise. Infolge der zunehmenden Unsicherheit und der Erwartung einer längeren Phase mit sinkenden Privateinkommen und Unternehmensgewinnen ging die Nachfrage nach billigem Notenbankgeld deutlich nach oben, da sich Verbraucher und Betriebe auf eine längere Schwächephase vorbereiteten. Wie schon oft in der Geschichte führte die steigende Geldnachfrage zu einem Run auf das Finanzsystem.

Die Rezession 2020 war keine „normale“ Rezession

Abbildung 1: Anders als in früheren Rezessionen erlebten wir 2020 weder einen Anstieg der Arbeitslosigkeit

noch einen Rückgang der verfügbaren Einkommen.

Stand: 31. Januar 2021.

*Three month moving average = Gleitender 3-Monatsdurchschnitt.

Quellen: Bureau of Labor Statistics und Bureau of Economic Analysis.

Wegen der strengeren Regulierung, die nach der globalen Finanzkrise 2008/2009 eingeführt worden war, wurde die steigende Geldnachfrage in der Corona-Pandemie für die Bankinstitute nicht zum Problem. Anders jedoch für das Schattenfinanzsystem, weshalb Nichtbanken-Finanzunternehmen, die Fristen- und Risikotransformationen am Kapitalmarkt vornehmen, Notverkäufe tätigen mussten, um dem hohen Liquiditätsbedarf nachzukommen. Die Zentralbanken reagierten darauf mit einer schellen Ausweitung des Geldangebots – allen voran die US-Notenbank (Fed). So gelang es, den Run auf das Finanzsystem zu stoppen und eine Finanzkrise abzuwenden, die wie Öl auf das Feuer der Corona-Rezession gewirkt hätte.

Auch die Fiskalhilfen, die die Regierungen weltweit ausgereicht haben, um Einkommensverluste der Verbraucher und Unternehmen abzufedern, haben ihr Ziel nicht verfehlt. Es ist traditionell Aufgabe der Fiskalpolitik, die gesamtwirtschaftliche Nachfrage im Zeitverlauf auszutarieren: So wird eine sinkende private Nachfrage üblicherweise durch Anhebung der öffentlichen Nachfrage ausgeglichen, um das Wirtschaftswachstum aufrechtzuerhalten – was meist jedoch nur teilweise gelingt, da die Fiskalhilfen üblicherweise unzureichend sind, um den Rückgang im Privatsektor wettzumachen. Auch das war im Jahre 2020 anders, in dem die pandemiebedingten Einkommen- und Umsatzausfälle durch staatliche Hilfen mehr als kompensiert wurden.

So sind die Einkommen der Privathaushalte im letzten Jahr schneller gestiegen als in den meisten Phasen mit Wirtschaftswachstum, sodass diese in solider finanzieller Verfassung aus der Krise hervorgehen. Zwar wurden die Unternehmen etwas weniger üppig entschädigt. Aber auch ihnen ist es gelungen, die Rezession einigermaßen unbeschadet zu überstehen. Das hatte zur Folge, dass die Nachfrage nach Gebrauchsgütern deutlich gestiegen ist und die unternehmerischen Investitionen in den meisten Sektoren lediglich moderat zurückgegangen sind. Insgesamt haben die staatlichen Hilfsprogramme also offenbar für eine recht sanfte Rezession gesorgt – auf die jedoch eine umso härtere Erholungsphase folgen könnte.

2021/2022: Ein wahrscheinlicher Boom, gefolgt von einer enttäuschenden Erholung

Dank der erfolgreichen Impfstoffentwicklung dürfte die Wirtschaft in den meisten Industrieländern bis Spätsommer wieder hochgefahren werden, was die Konsumlaune voraussichtlich schnell befeuert. Menschen sind soziale Wesen, und sie mussten weltweit über ein Jahr lang strenge Kontakt- und Ausgangsbeschränkungen hinnehmen. Deren Aufhebung dürfte daher in allen Bereichen, die auf soziale Kontakte ausgerichtet sind, einen sofortigen Boom auslösen. Schließlich hatten die Verbraucher, gestützt auf die höchsten Finanzhilfen, die je in Friedenszeiten ausgereicht wurden, ein Jahr lang Zeit, um Geld zur Seite zu legen, das voraussichtlich vor allem in den Dienstleistungssektor fließen wird. Ich gehe davon aus, dass uns dieser Boom vom zweiten Halbjahr 2021 bis hinein in das Jahr 2022 tragen wird.

Für viele Menschen könnte die Rückkehr an den Arbeitsplatz allerdings eine finanzielle Enttäuschung mit sich bringen, wenn sie feststellen, dass ihre Lohntüte weniger prall gefüllt ist als die staatlichen Finanzspritzen. Sobald diese wegfallen, dürften daher nicht nur die verfügbaren Einkommen der Privathaushalte, sondern auch die privaten Ausgaben sinken. Gleichzeitig wird voraussichtlich der Boom bei langlebigen Gütern enden, da die Nachfrage gesättigt ist.

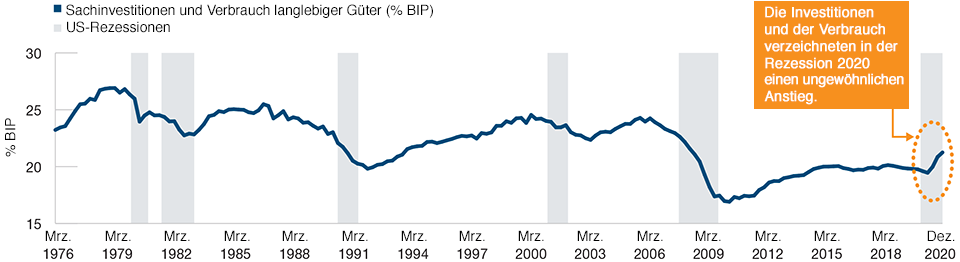

Die Investitionen und der Verbrauch langlebiger Güter sind 2020 gestiegen.

Abbildung 2: In einer „normalen“ Rezession gehen diese Ausgaben zurück.

Stand: 31. Dezember 2020.

Quelle: Bureau of Economic Analysis.

In Rezessionen staut sich üblicherweise die Nachfrage nach Investitions- und langlebigen Gütern. Daraus ergibt sich ein Nachholbedarf, der einen Boom auslöst. Dieser wiederum versetzt die Regierungen in der Regel in die Lage, ihre öffentlichen Haushalte zu konsolidieren. Da die Regierungen in der Corona-Pandemie jedoch für üppige Einkommensentschädigungen gesorgt haben, dürfte ein solcher Nachfragestau bei Investitionsausgaben und langlebigen Gütern kleiner ausfallen. Denn der Boom hat tatsächlich schon längst begonnen. Wenn jedoch ein Nachfrageschub, ausgelöst durch den Nachholbedarf bei den Verbrauchern, ausbleibt, dürfte es recht schmerzhaft werden, wenn die Regierungen ihren Haushalt ab 2022 konsolidieren müssen.

Ab 2020: Wie geht es weiter?

Erwartet uns also wieder eine längere Stagnation? Ich glaube nicht. Denn das vor uns liegende Jahrzehnt dürfte sich deutlich von dem Jahrzehnt nach der globalen Finanzkrise unterscheiden. Die globale Finanzkrise war in erster Linie durch einen beispiellosen Kreditboom ausgelöst worden, befeuert durch Finanzinnovationen, laxe Kreditvergabestandards und lockere Geldpolitik. Kredite fließen üblicherweise vor allem in den Wohnungs- und Häuserbau: Tatsächlich wurden bis 2008 wahrscheinlich die meisten Häuser und Wohnungen gebaut, die in den zehn Jahren nach der Finanzkrise gebraucht wurden.

Auf die globale Finanzkrise folgte ein Jahrzehnt, in dem die Privathaushalte ihre Verschuldung massiv abgebaut haben – gestützt auf eine Kombination aus einer erheblich restriktiveren Kreditvergabe, der Tatsache, dass viele Verbraucher knapp an einer Insolvenz vorbeigeschlittert waren, und einem beträchtlichen Überhang an Wohnimmobilien. Schuldenabbau in einer Wirtschaft mit wachsender Bevölkerung ist jedoch meines Erachtens weder natürlich noch vernünftig. Ein wesentlicher Teil der privaten Schulden entfällt auf Hypothekenkredite, die naturgemäß durch langfristiges Anlagevermögen unterlegt sind. Eine wachsende Bevölkerung braucht mehr Wohnraum, weshalb die Verschuldung der Privathaushalte (definiert als das Verhältnis von Schulden zu Bruttoinlandsprodukt (BIP) steigt. Die gute Nachricht ist, dass der Immobilienüberhang vor Ausbruch der Pandemie unserer Meinung nach so gut wie aufgelöst war und die Privathaushalte offenbar wieder bereit waren, fremdfinanzierte Immobilien zu kaufen.

Was könnte schiefgehen?

Abbildung 3: Die wesentlichen Risiken für unseren Ausblick

Unterstützt durch die gute Finanzlage der privaten Haushalte infolge der massiven Hilfsprogramme während der Pandemie und eine beispiellos lockere Geldpolitik sehe ich die Möglichkeit, dass der Wohnungsbau (gestützt auf ein steigendes Privatkreditvolumen) als Wachstumsmotor wieder anspringt. Während wir also den Boom bei langlebigen Gütern hinter uns lassen und eine unvermeidliche Konsolidierung der öffentlichen Haushalte abarbeiten, um die öffentlichen Defizite wieder auf ein tragfähiges Niveau zurückzuführen, sehen wir Spielraum für eine Verlängerung der Bilanzen der Privathaushalte und der Unternehmen. Dies steht in deutlichem Kontrast zu dem Jahrzehnt nach der globalen Finanzkrise, in dem die Belastungen aus der Konsolidierung der öffentlichen Haushalte durch den Schuldenabbau der Privathaushalte noch verstärkt wurde.

Was könnte schiefgehen?

Für unser Szenario sehen wir folgende Risiken:

Virusmutationen: Das Coronavirus könnte in einer Weise mutieren, die eine vollständige Wiedereröffnung einiger großer Volkswirtschaften verhindern würde. Eine verlängerte Zwangspause und verschärfte Kontaktbeschränkungen könnten den Boom, den wir für die zweite Hälfte des Jahres 2021 erwarten, verzögern. Sollten wir in einen neuen längeren Lockdown gehen, dürften die wirtschaftlichen Nachwirkungen deutlich schwerer ausfallen. Viele Unternehmen, die sich mit staatlicher Unterstützung bisher noch über Wasser halten konnten, könnten in diesem Falle dem Kampf ums Überleben unterliegen. Ein tragfähiges Unternehmen von Grund auf neu aufzubauen, ist jedoch etwas grundlegend anderes, als ein Unternehmen nach einer vorübergehenden Schließung wiederzueröffnen – was eine Erholung deutlich verlangsamen würde.

Vorgezogene Zinsstraffung: Obwohl wir eine vorgezogene Straffung der Geldpolitik in den großen Volkswirtschaften für relativ unwahrscheinlich halten, wären die Folgen so gravierend, dass wir dieses Szenario als eines der Hauptrisiken einstufen. Eine verfrühte Straffung der Geldpolitik, um die steigende Inflation einzudämmen, dürfte die Kapitalmärkte auf dem falschen Fuß erwischen und eine spürbare Korrektur an den Finanzmärkten auslösen. Die damit verbundene – zeitlich unglückliche – Verschärfung der Finanzierungsbedingungen könnte die Stimmung so stark eintrüben, dass die Erholung entgleist.

Geldpolitik in China: Eine abrupte geldpolitische Straffung in China könnte das globale Wachstum erheblich nach unten ziehen. Auch wenn die widerstandsfähigste Volkswirtschaft, die USA, immer noch in der Lage sein dürfte, den Konjunkturmotor am Laufen zu halten, wäre der wirtschaftliche Schaden erheblich – vor allem für den nicht-amerikanischen Teil der Welt.

Geopolitische Spannungen: Die Geopolitik bleibt ein Krisenherd, und obwohl das Verhältnis zwischen China und den USA unter Präsident Joe Biden berechenbarer sein dürfte, könnten die Spannungen jederzeit neu entflammen, was der allgemeinen Stimmung einen empfindlichen Schlag versetzen könnte. Insbesondere gilt es dabei, die Risiken im Zusammenhang mit der Ein-China-Politik und den Konflikten mit Taiwan im Blick zu behalten.

Schwäche der Schwellenländer: In vielen Schwellenländern haben sich in der Corona-Pandemie die fiskalischen Ungleichgewichte verschärft, die in gewisser Weise untragbar erscheinen. Dabei werden wir weiterhin genau beobachten, welche Schwellenländer infolge der Verkaufswelle an den Märkten für Kernstaatsanleihen oder infolge einer rapiden Wirtschaftsverlangsamung in China in eine Schieflage geraten könnten, was diese fiskalischen Ungleichgewichte in den Fokus rücken könnte. Obwohl wir in den nächsten Jahren einige Herausforderungen in dieser Hinsicht sehen, glauben wir, dass die Erholung in den Industrieländern stark und reif genug sein wird, um externe Schocks dieser Art zu überstehen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2021 / INVESTMENT INSIGHTS

März 2021 / INVESTMENT INSIGHTS