Novembre 2022 / INVESTMENT INSIGHTS

Un governo diviso potrebbe portare a una situazione di stallo

Più attenzione ai fondamentali e meno ai cambiamenti politici.

ELEMENTI CHIAVE

- Non ci aspettiamo grandi interventi legislativi nel prossimo Congresso. Per le aziende, quindi, potrebbe essere più facile pianificare senza dover anticipare le modifiche fiscali.

- Un governo diviso potrebbe indurre l'amministrazione Biden a ricorrere a modifiche normative per attuare il proprio programma, e questo avrà effetti su alcuni settori.

- Le scelte di investimento devono basarsi su una visione di lungo periodo e non sui risultati politici di breve.

Con i Repubblicani che nelle elezioni di metà mandato dovrebbero assumere il controllo della Camera e i Democratici che avranno il controllo al Senato, non ci aspettiamo grandi interventi legislativi nel prossimo Congresso. Tuttavia, i maggiori conflitti tra i partiti potrebbe produrre effetti indesiderati sull'economia. Allo stesso tempo, riteniamo che gli investitori dovrebbero evitare di prendere scelte di investimento basate su risultati elettorali che potrebbero rivelarsi effimeri. Secondo Eric Veiel, T. Rowe Price Head of global equity e Chief Investment Officer, "le elezioni di metà mandato sono meno importanti rispetto all'intero ciclo elettorale e quindi il loro impatto appare poco significativo in un orizzonte di lungo termine". Questo è ancora più vero in un anno come il 2022, con eventi straordinari che hanno una maggiore valenza nel lungo termine, come la guerra in Ucraina, la crisi energetica lobale, il tasso di inflazione statunitense più alto degli ultimi 40 anni e la disruption generata dalla pandemia.

Vale la pena ricordare che spesso i periodi di governo diviso hanno limitato la capacità del Congresso di approvare leggi importanti. In questo contesto, per le aziende potrebbe essere più facile pianificare senza dover anticipare le modifiche fiscali. Un governo diviso potrebbe indurre l'amministrazione Biden a ricorrere a modifiche normative per attuare il proprio programma, e questo a nostro avviso potrebbe avere effetti importanti su alcuni settori.

Le nuove leggi hanno bisogno di tempo per incidere sull'economia

Il Presidente Joe Biden ha ottenuto un successo inaspettato nel raggiungimento degli obiettivi legislativi all'inizio del 2022, tra cui l'attuazione del Creating helpful Incentives to Produce Semiconductors (CHIPS) and Science Act e l'Inflation Reduction Act (IRA). Il CHIPS and Science Act è stato concepito per incentivare la produzione di semiconduttori negli Stati Uniti e migliorare la competitività tecnologica, mentre l'IRA autorizza la spesa per le tecnologie energetiche pulite e per le riforme dei prezzi dei farmaci da prescrizione.

Il Presidente ha anche ottenuto l'approvazione di un significativo pacchetto di spesa per le infrastrutture che finanzierà tutto, dai trasporti all'ampliamento della copertura a banda larga. Ci vorranno anni prima che l'impatto di queste politiche si ripercuota pienamente sull'economia, contribuendo forse a smorzare l'impatto dello stallo legislativo.

Come spiega Michael Pinkerton, Associate Analyst a Washington, "si continuerà ad agire sul versante monetario e non su quello fiscale", con una scarsa propensione dei Repubblicani ad approvare nuove tasse. A quanto pare, dopo le ingenti spese governative del 2020 legate alla pandemia, i Repubblicani si opporranno anche ad aiuti fiscali significativi per sostenere l'economia nel 2023 in caso di una lieve recessione.

Tuttavia, secondo l'economista USA Blerina Uruci, "una grave o profonda recessione potrebbe spingere il Congresso a varare un maggiore sostegno fiscale". Anche gli stabilizzatori fiscali, ovvero le politiche governative, che in periodi di difficoltà economica aumentano in automatico la spesa senza autorizzazione, potrebbero contribuire a sostenere la domanda dei consumatori. I sussidi per i disoccupati e le aliquote fiscali che diminuiscono al calare del reddito sono due stabilizzatori fiscali automatici.

Si ritorna a parlare della sfida sul tetto del debito

La nuova maggioranza repubblicana alla Camera potrebbe cambiare le dinamiche d'innalzamento del tetto del debito, necessario al Tesoro USA per continuare a finanziare il governo, rifiutandosi di aumentare il tetto senza ottenere concessioni sulla spesa da parte dei Democratici. Anche se l'attuale Congresso potrebbe aumentare il tetto durante il cosiddetto "lame duck" (il periodo che va dalle elezioni di medio termine all'inizio del nuovo Congresso, a gennaio, ndr), Pinkerton lo ritiene improbabile.

"Un gruppo di 10-15 repubblicani potrebbe portare avanti la lotta al ribasso sul tetto del debito nel 2023", sostiene Pinkerton. Tuttavia, secondo Uruci il Congresso non permetterà che questo scontro politico inneschi un downgrade degli USA, come successo nel 2011 con S&P che ha declassato l'America ad AA+. "Con i mercati che stanno lottando per assorbire l'effetto di un forte aumento dei tassi nel 2022, è probabile che nessuno voglia aggiungere benzina sul fuoco", afferma l'esperta.

Con i Repubblicani rafforzati dal controllo della Camera, secondo Pinkerton "il Congresso potrebbe diventare più antagonista nei confronti della Federal Reserve quando [il presidente Jerome] Powell testimonierà". Tuttavia, secondo Uruci, "la Fed sta cercando di operare come un'istituzione indipendente, ed è improbabile che le pressioni del Congresso influenzino la politica monetaria se l'inflazione rimarrà alta".

La politica commerciale della Cina rimarrà aggressiva

In termini di politica commerciale, i limiti alle esportazioni di tecnologia verso la Cina sono tra le rare aree di accordo bipartisan per una possibile nuova leglslazione. A oggi, l'amministrazione Biden ha lasciato in vigore - o ha imposto limiti più drastici, in alcuni casi - tutti i dazi sulle importazioni dalla Cina voluti dall'amministrazione Trump, e questa posizione non è destinata ad ammorbidirsi.

I Repubblicani potrebbero tentare di apparire più critici nei confronti della Cina rispetto a Biden, forzando il voto su risoluzioni non vincolanti o convocando audizioni in commissione.

Ora l'attenzione si posa sulle agenzie di regolamentazione.

"I repubblicani di Camera e Senato avranno pochi incentivi al compromesso bipartisan", osserva Pinkerton. "La sicurezza energetica, tuttavia, potrebbe essere un'eccezione". In questo caso, l'attenzione si concentrerebbe probabilmente sulle riforme che renderebbe più agevole il processo di autorizzazione per i progetti legati all'energia, vista l'impennata dei prezzi del petrolio e del gas naturale in seguito alla guerra in Ucraina.

Lo stallo legislativo evidenzia anche una probabile accelerazione nell'attuazione dei termini del CHIPS and Science Act e dell'IRA, con i regolamenti che potrebbero avere implicazioni per i produttori di chip, il settore dei veicoli elettrici e le aziende farmaceutiche.

Ecco alcune delle aree che Pinkerton intende monitorare:

- Mercati dei capitali: La Sec potrebbe entrare in azione. È probabile che vengano introdotti nuovi requisiti di divulgazione relativi al cambiamento climatico.

- Credito al consumo: Il Consumer Finance Protection Bureau sarà impegnato nella definizione di regole e nell'applicazione di norme, con un focus particolare al miglioramento della disclosure sulle commissioni e

alla repressione delle "junk fee". Anche le agenzie di reporting del credito al consumo potrebbero dover affrontare nuovi oneri. - Healthcare: La decisione del Dipartimento della Salute e dei Servizi Umani di terminare o prorogare la dichiarazione di emergenza sanitaria rilasciata durante la pandemia potrebbe avere ripercussioni su alcuni sussidi e sul numero di persone coperte dal programma sanitario Medicaid. Una scelta che potrebbe avere implicazioni per ospedali e le società di assistenza.

- Big Tech: La Federal Trade Commission sta elaborando norme sulla privacy, ma Pinkerton ritiene che il loro impatto sarà gestibile. Potrebbero essere intentate anche cause relative ad alcune attività commerciali delle Big Tech. Ma sono casi che richiederebbero una notevole quantità di tempo per giungere a una decisione. "Anche gli esiti sono tutt'altro che chiari", secondo Pinkerton.

I dati storici devono essere contestualizzati

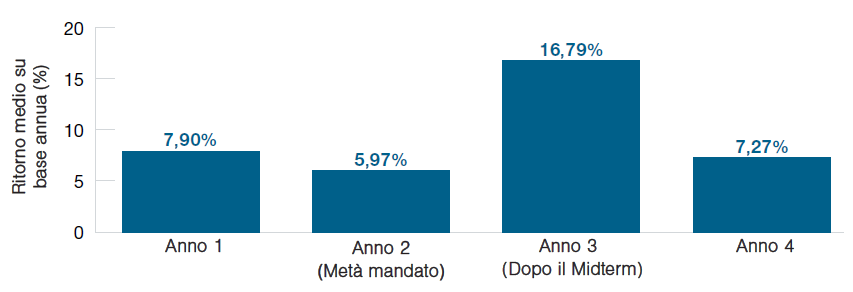

I rendimenti annuali dell'indice S&P 500 a partire dal 1950 mostrano valori più bassi negli anni delle elezioni di medio termine rispetto all'intero ciclo presidenziale (Figura 1). In questi anni si registra anche il maggior numero di mercati in ribasso, con l'indice S&P 500 che mostra una perdita annuale in 8 dei 18 periodi analizzati.

Tuttavia, l'indice S&P 500 ha registrato irendimenti medi più elevati nel terzo anno del mandato presidenziale, subito dopo le elezioni di metà mandato, con il mercato che ha guadagnato terreno in 16 dei 18 periodi analizzati.

Ritorni più forti subito dopo le elezioni di metà mandato

(Fig. 1) Rendimento medio annuo per ciascun anno del mandato presidenziale

Dal 31 dicembre 1949 al 31 dicembre 2021.

I rendimenti passati non sono indicativi di quelli futuri.

Fonte: Elaborazione T. Rowe Price su dati FactSet Research Systems Inc. Tutti i diritti riservati.

Come si è comportato l'equity quando le elezioni di medio termine sono passateda un governo unificato, in cui il partito alla Casa Bianca aveva anche la maggioranza in entrambe le Camere del Congresso, a uno diviso? I risultati sonostati contrastanti. L'anno successivo alle elezioni del 1954, 1994 e 2018, l'indice S&P 500 ha guadagnato il 25% o più. Ma dopo le elezioni di metà mandato del 2006, l'indice è avanzato solo del 3,5% ed è rimasto pressoché piatto nell'anno successivo alle elezioni del 2010.1

Nel periodo che precede le elezioni, si parla spesso delle correlazioni tra i risultati elettorali e le performance di mercato. Come sempre, gli investitori devono tenere presente che i risultati passati non sono una garanzia per quelli futuri. E come osserva Veiel, il 2023 potrebbe essere imprevedibile. "La Fed sta aumentando i tassi in modo aggressivo e sta portando avanti la stretta monetaria in un contesto di rallentamento dell'economia", osserva Veiel. "Si tratta di un evento storicamente raro, che ha contribuito alla recente flessione dell'equity e delle altre asset class a rischio. Finché i mercati non faranno chiarezza sul percorso della Fed in materia di tassi, la volatilità è destinata a perdurare".

Focus sui fondamentali

Le elezioni di metà mandato possono influenzare gli investitori, per effetto costante della copertura mediatica e della pubblicità politica. Tuttavia, secondo Veiel, le scelte di investimento dovrebbero basarsi su una visione di lungo termine e non sui risultati politici di breve.

"Restare investiti in un orizzonte di lungo periodo, evitando il market timing, è un percorso collaudato", osserva Veiel. "Gli investitori che cercano di entrare e uscire dal mercato azionario sulla base di dinamiche a breve termine, come le elezioni di metà mandato, le tensioni geopolitiche o la volatilità di breve periodo, rischiano di perdersi la ripresa del mercato e di fare peggio degli investitori che nei momenti di volatilità mantengono la rotta".

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Novembre 2022 / INVESTMENT INSIGHTS

Novembre 2022 / GLOBAL ASSET ALLOCATION

Michael Pinkerton è un analista associato degli investimenti che si occupa di ricerca legislativa e normativa, principalmente incentrata sulla politica pubblica nazionale, nella divisione U.S. Equity.

Blerina Uruçi è un'economista statunitense della divisione Fixed Income. Contribuisce alla formulazione della strategia di investimento e supporta le attività di investimento e di sviluppo dei clienti in T. Rowe Price, concentrandosi in particolare sulle prospettive dell'economia statunitense, sull'inflazione e sulla politica monetaria.

Eric Veiel è responsabile di Global Investments e Chief Investment Officer, presidente dell'Investment Management Steering Committee e membro del Management Committee, dell'Equity Steering Committee, del Fixed Income Steering Committee, dell'International Steering Committee, del Multi-Asset Steering Committee, del Product Steering Committee, e del Management Compensation and Development Committee.