Dicembre 2021 / GLOBAL MARKET OUTLOOK

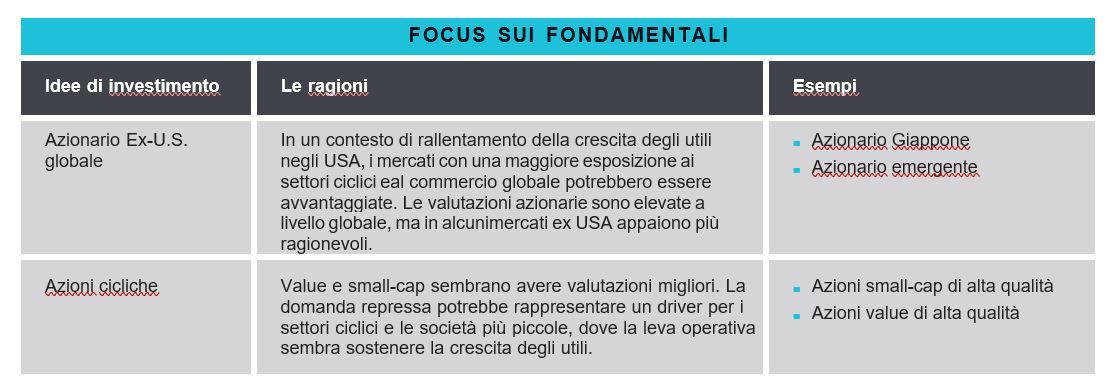

Focus sui fondamentali

La crescita degli utili continuerà a sostenere le valutazioni azionarie USA?

I mercati azionari globali hanno dimostrato resilienza nel 2021, anche se la variante Omicron ha frenato l'ottimismo alla fine dell'anno. Guardando al 2022, la domanda è se la crescita degli utili continuerà a sostenere le valutazioni azionarie USA, che appaiono tirate.

Anche se in aree come le criptovalute e gli Nft (Token non fungibili) c'erano segni di speculazione nel 2021, il mercato azionario USA non sembrava essere in bolla. Ma le valutazioni azionarie erano un po' tirate.

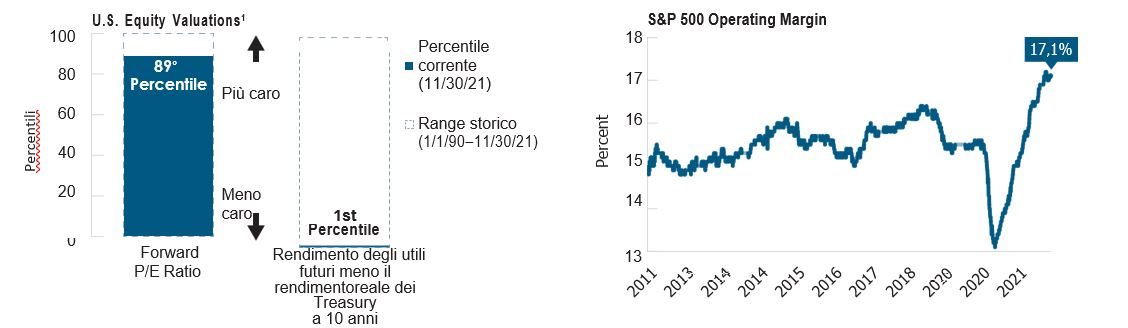

- A metà novembre 2021, il P/E (rapporto prezzo/utili) dell'indice Russell 3000 era quasi al suo massimo storico dal 1989.

- Rispetto ai rendimenti reali (al netto dell'inflazione) dei bond, tuttavia, il rendimento degli utili dell'indice era nel percentile meno costoso.

“Insomma, le azioni USA sembravano quasi le più care di sempre, ma anche le più economiche. Ed entrambe le affermazioni sono tecnicamente corrette".

Molto dipenderà dalla forza della crescita degli utili in un ambiente in cui la diffusione delle varianti di coronavirus e il potenziale di aumento dei tassi rappresentano una minaccia per la ripresa economica globale.

Per la maggior parte del 2021, le performance dell'equity USA sono state sostenute da un flusso costante di revisioni al rialzo degli utii. Nonostante un aumento di quasi il 23% dell'indice S&P 500 nei primi 10 mesi dell'anno, il P/E è sceso nello stesso periodo, poiché gli utili sono aumentati più velocemente.

Lo slancio degli utili potrebbe rallentare

Le valutazioni dell'equity USA e il margine operativo delle società dell'indice S&P 500

Al 30 novembre 2021.

1 Le misure di valutazione sono basate sul Russell 3000 Index. Il percentile del rendimento delle azioni rispetto a quello dei bond è stato invertito.

Fonti: Bloomberg Finance L.P., Strategas Research Partners e Standard & Poor’s (vedi Informazioni aggiuntive); analisi dei dati di T. Rowe Price.

Se la ripresa resterà viva, la crescita degli utili dovrebbe continuare nel 2022. Ma, con l'indice S&P 500 su livelli record, è probabile che lo slancio degli utili USA rallenti. "Il punto di partenza per la redditività è molto alto". "Sarà un ostacolo difficile da superare".

Oltre il 2022, gli ostacoli sembrano ancora più difficili da superare, avverte Thomson. "I prossimi due o tre anni potrebbero essere molto sfidanti per la crescita degli utili. Come minimo, potremmo vedere una crescita inferiore. Ma il mercato azionario non l’ha considerato".

Ed è probabile che il rallentamento degli utili produca risultati disomogenei tra le aziende. Gli investitori dovranno essere più selettivi, ma i gestori attivi avranno maggiori opportunità per creare valore per i propri clienti. L'aumento dei costi potrebbe premiare la selezione dei titoli. “Le società "immuni" all'inflazione dovrebbero continuare a vedere una crescita degli utili, dice Thomson. "Ma le aziende che non possono agire sui prezzi potrebbero avere dei problemi".

Lo scenario degli utili per le azioni ex-USA è più misto. In Europa la crescita degli utili è stata sorprendentemente forte, mentre in Giappone la crescita è stata rallentata da un'economia interna fiacca.

Guardando al 2022, comunque, Thomson suggerisce che il Giappone, ma anche equity, credito e valute emergenti, potrebbero offrire delle opportunità se la ripresa globale dovesse rimanere viva. Discorso a parte per le azioni cinesi, visto che Pechino sta cercando di stimolare un'economia che sembra prossima a una fase di stallo.

I fondamentali e i fattori ciclici potrebbero favorire il "recovery trade" nel 2022. Storicamente, i titoli finanziari, che hanno un grosso peso nell'universo value, tendono a sovraperformare in un ambiente di tassi d'interesse in crescita. E le small-cap hanno fatto bene durante le fasi di recupero dell'economia.

In un periodo di aumento dei tassi e di inflazione più alta, il growth potrebbe sottoperformare. E questo vale per settori chiave come quello della tecnologia, che hanno guidato i mercati azionari per gran parte dell'ultimo decennio.

“Le società con un crescita degli utili costante nel tempo sono molto rare. A nostro avviso difficilmente il settore tecnologico continuerà a essere dominante”.

Solo a scopo illustrativo. Questo non è un consiglio d'investimento o una raccomandazione a intraprendere una particolare azione d'investimento.

IMPORTANT INFORMATION

This material is being furnished for general informational and/or marketing purposes only. The material does not constitute or undertake to give advice of any nature, including fiduciary investment advice, nor is it intended to serve as the primary basis for an investment decision. Prospective investors are recommended to seek independent legal, financial and tax advice before making any investment decision. T. Rowe Price group of companies including T. Rowe Price Associates, Inc. and/or its affiliates receive revenue from T. Rowe Price investment products and services. Past performance is not a reliable indicator of future performance. The value of an investment and any income from it can go down as well as up. Investors may get back less than the amount invested.

The material does not constitute a distribution, an offer, an invitation, a personal or general recommendation or solicitation to sell or buy any securities in any jurisdiction or to conduct any particular investment activity. The material has not been reviewed by any regulatory authority in any jurisdiction.

Information and opinions presented have been obtained or derived from sources believed to be reliable and current; however, we cannot guarantee the sources' accuracy or completeness. There is no guarantee that any forecasts made will come to pass. The views contained herein are as of the date noted on the material and are subject to change without notice; these views may differ from those of other T. Rowe Price group companies and/or associates. Under no circumstances should the material, in whole or in part, be copied or redistributed without consent from T. Rowe Price.

The material is not intended for use by persons in jurisdictions which prohibit or restrict the distribution of the material and in certain countries the material is provided upon specific request.

It is not intended for distribution retail investors in any jurisdiction.

Sébastien Page è responsabile di Global Multi-Asset e Chief Investment Officer. È membro dell'Asset Allocation Committee, responsabile delle decisioni tattiche di investimento nei portafogli di asset allocation. Sébastien è anche membro del Comitato di gestione di T. Rowe Price Group, Inc.

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.