Aprile 2021 / MULTI-ASSET SOLUTIONS

Tre motivi per cui la domanda repressa non è una panacea per la crescita

È probabile che in Europa la ripresa non sarà lineare

Punti chiave

- È difficile immaginare che la presenza di una significativa domanda repressa possa portare a una ripresa sostenuta della crescita.

- La strada verso la ripresa non sarà tutta in discesa, e questo porterà a un'ampia dispersione dei rendimenti tra le varie classi di asset.

- A nostro avviso, la gestione attiva si trova in una posizione migliore per poter beneficiare di un repricing non lineare, che probabilmente si verificherà una volta entrati in un ambiente più stabile post-coronavirus.

Gli investitori che hanno riposto fiducia nella domanda repressa come motore per la ripresa economica europea post-coronavirus potrebbero rimanere delusi. Anche se durante il lockdown si è accumulato un arretrato di domanda, è probabile che la sua efficacia venga ridotta dalla contrazione degli stimoli governativi, dalle crescenti disparità di ricchezza e dai mutevoli modelli di consumo. Di conseguenza, la strada verso la ripresa è tutt'altro che in discesa, e questo potrebbero portare a un'ampia dispersione dei rendimenti.

Tre sfide per la ripresa

Perché la domanda repressa potrebbe non essere sufficiente

Anche se la crisi da coronavirus ha portato a un aumento della disoccupazione in tutta Europa, gli stimoli fiscali hanno consentito a imprese e lavoratori di rimanere a galla, con le esigenze finanziarie che sono state soddisfatte attraverso prestiti, sovvenzioni e indennità di disoccupazione. Dunque, non è difficile capire perché molti investitori sperano in una ripresa ciclica.

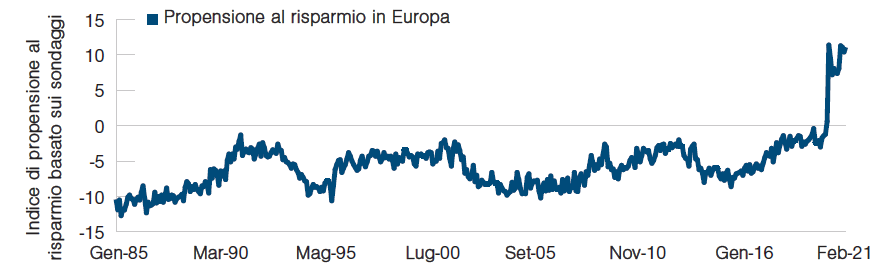

In effetti, la pandemia ha portato le famiglie ad aumentare i propri risparmi, come non succedeva dalla seconda guerra mondiale. I lockdown hanno impedito alle persone di preservare le loro abitudini di consumo e questo ha innescato una drastica diminuzione della spesa pro capite. Considerando che nelle economie avanzate i consumi delle famiglie rappresentano circa i due terzi del PIL, un rilascio anche solo parziale dei tanti risparmi accumulato dovrebbe, in teoria, trasformarsi in un rimbalzo immediato e duraturo della crescita.

Ma questa volta potrebbe andare diversamente, per tre motivi.

Rischio di politica monetaria

Il Covid-19 ha fatto crescere i risparmi in Europa

(Fig. 1) La propensione dei consumatori al risparmio ha raggiunti livelli record

Dati al 28 febbraio 2021.

Indicatore di propensione calcolato come la differenza tra le risposte alla domanda del sondaggio sui risparmi attesi delle famiglie e le risposte alla domanda sulla loro situazione finanziaria attesa (domanda 11 meno domanda 2). I dati escludono il Regno Unito da gennaio 2021 in poi.

Il rally azionario dello scorso anno è stato in parte dovuto ai generosi programmi governativi di sostegno alla pandemia, ma anche all'aspettativa che i consumatori, appena possibile, sarebbero tornati rapidamente ai modelli di spesa pre-pandemici. E questo è vero per molti settori e servizi, come nel degli studi medici e dentistici privati, che probabilmente dovranno affrontare un forte aumento della domanda per compensare i trattamenti precedentemente "congelati". Tuttavia, in altre aree, la domanda repressa avrà un impatto minore, come nel caso dei parrucchieri: chi ha rinunciato a un taglio di capelli durante il lockdown certamente non prenderà due appuntamenti di fila.

Questi due esempi mostrano come la domanda repressa si manifesti in modo differente nei diversi settori. È probabile, dunque, che anche le più grandi aree economiche, come cibo e alloggi (compresi i viaggi), possano reagire diversamente a seconda del comportamento dei consumatori. Data la natura di "consumo sociale" di questi settori, l'aumento della domanda potrebbe essere generato anche dalla mancanza di interazione sociale duramente i lockdown. In Australia, durante l'estate, quando le restrizioni sono cessate, le prenotazioni di ristoranti sono raddoppiate rispetto ai livelli pre-pandemici. Questo vuol dire che i consumatori hanno sostituito il consumo "perso" con una domanda aggiuntiva oppure che, in previsione di un altro lockdown, hanno sfruttato la temporanea libertà di mangiare fuori o di andare in vacanza.

In entrambi i casi, il risultato finale è una forte ripresa iniziale. Ma se le persone hanno semplicemente anticipato i consumi invernali all'estate, allora difficilmente la ripresa durerà nel tempo. Il rischio è che le authority, assistendo a una forte ripresa iniziale durante il periodo estivo, si convincano della bontà di questa crescita, riducendo il sostegno monetario e fiscale, incluso lo stop ai licenziamenti. Questo porterà al fallimento di alcune imprese, con i lavoratori in esubero che finiranno in disoccupazione. Inevitabilmente, qualsiasi ritiro del sostegno politico renderà più lunga e dolorosa la ripresa economica.

Chi investe in obbligazioni potrebbe essere in grado di sfruttare l'eventuale flop delle politiche economiche. Quando i lockdown saranno rimossi, ci sarà un sell-off iniziale delle obbligazioni, alimentato da una forte ripresa dei consumi. E questo nel medio termine potrebbe portare a errori di politica che si tradurranno poi in un freno alla crescita e a rendimenti obbligazionari più bassi. Per tutelare i loro portafogli, i risparmiatori potrebbero incrementare gradualmente le posizioni difensive nel reddito fisso.

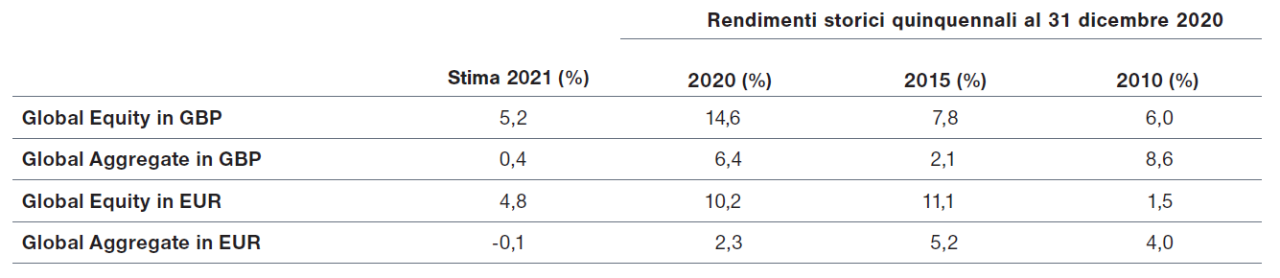

Una domanda debole potrebbe sopprimere i rendimenti obbligazionari

(Fig. 2) Reddito fisso come risorsa difensiva

Dati al 31 gennaio 2021.

MSCI ACWI for Global Equity, Bloomberg Barclays Global Aggregate Index for Global Fixed Income.

Queste informazioni non rappresentano un consiglio di investimento o una raccomandazione per intraprendere una particolare azione di investimento. Le previsioni qui contenute sono solo a scopo illustrativo e non sono indicative di risultati futuri. Questo materiale non riflette i rendimenti effettivi di alcun portafoglio/strategia. Le previsioni si basano su stime soggettive di ambienti di mercato che potrebbero non verificarsi mai. I rendimenti e la volatilità di un portafoglio possono differire da quelli dell'indice. Le commissioni di gestione, i costi di negoziazione, le tasse e le spese potenziali non sono considerati e dovrebbero ridurre i rendimenti. I rendimenti attesi per le asset class indicate possono essere condizionati da scenari economici; nel caso in cui si verifichi uno scenario particolare, i rendimenti effettivi potrebbero essere notevolmente superiori o inferiori alle previsioni. I rendimenti storici indicati rappresentano la performance passata. La performance passata non è indicativa della performance futura.

Divario economico in crescita

Come già accennato, durante la crisi, i risparmi delle famiglie sono aumentati con forza a livello aggregato. Tuttavia, i sondaggi della BCE e della Banca d'Inghilterra ci segnalano questo accumulo di ricchezza non è stato uniforme, con le famiglie ad alto reddito che hanno visto i loro risparmi crescere molto di più rispetto alle famiglie a basso reddito che, per tutta la durata della crisi, hanno rischiato di più in termini di licenziamenti e disoccupazione, oltre ad aver avuto probabilità più basse di lavorare in smatworking e di detenere asset finanziari che hanno beneficiato del rally di mercato.

Il fatto che le famiglie ad alto reddito abbiano incrementato i loro risparmi ha contribuito ad ampliare il divario economico. Inoltre, partendo dal presupposto che le persone in età lavorativa sono più propense a spendere usando il reddito corrente, difficilmente le famiglie ad alto reddito intaccheranno i loro risparmi. Così, questa elevata dispersione di ricchezza rischia di allungare i tempi della ripresa economica.

Infine, gli asset finanziari e immobiliari sono diventati effettivamente più costosi nel 2020, visto che probabilmente sono le aree dove è confluita la maggior parte dei risparmi. Considerando i bassi rendimenti sugli investimenti, inoltre, rispetto ai tempi pre-Covid le famiglie che stanno risparmiando per la pensione dovranno incrementare il loro contributo per riuscire a mantenere un adeguato tenore di vita. Questo vale soprattutto per le famiglie a basso reddito, che sono all'inizio del loro ciclo di vita e hanno una propensione marginale al consumo più alta. Le famiglie ad alto reddito, invece, che sono più avanti nel ciclo di vita e hanno una bassa propensione al consumo, continueranno a beneficiare di una crescita degli asset in portafoglio.

Nel complesso, questi presupposti indicano che, a medio termine, la crescita dei consumi aggregati potrebbe essere più debole del previsto, mente i tassi a lungo termine dovrebbero stabilizzarsi al di sotto dei livelli pre-pandemici. Questo si dovrebbe tradurre in tassi naturali d'interesse inferiori, R *, e rendimenti obbligazionari più bassi. Uno scenario che, unito a un possibile passo falso della politica, getta un'ombra sulle prospettive del reddito fisso nel medio-lungo periodo.

Proprio per questo, riteniamo che gli investitori debbano continuare a detenere in portafoglio asset difensivi del reddito fisso. Anche se il sovrappeso di asset a rischio può rivelarsi vantaggioso in caso di una ripresa dei consumi, gli investitori dovrebbero comunque includere nell'asset allocation anche attività conservative in modo da mitigare i rischi di una crescita più lenta.

Modelli di consumo che cambiano

È probabile che i cambiamenti secolari nelle preferenze dei consumatori portino a un'ulteriore "distruzione creativa" in diversi settori. I primi segnali di inversione di tendenza si osservano nel mercato immobiliare: nelle grandi aree metropolitane gli affitti in centro sono stati colpiti maggiormente rispetto a quelli delle zone rurali. L'abilitazione tecnologica per lo smartworking ha consentito agli affittuari di rivalutare le condizioni abitative preferenziali, con l'aspettativa che i consumatori continueranno a dare maggiore importanza all'ambiente domestico. E le aziende di trasporti dovranno lottare duramente per competere con le nuove abitudini di consumo.

Allo stesso modo, i canali di distribuzione mobile e online si sono ulteriormente radicati nei modelli di consumo. Settori come la vendita al dettaglio e l'intrattenimento hanno visto una ripresa nell'adozione da livelli già elevati. Più interessante, tuttavia, è il fatto che la distribuzione remota ha stabilito forti punti d'appoggio in settori prima sottorappresentati, come l'istruzione e la medicina. Le aziende tecnologiche che traggono profitto da queste tendenze, o le abilitano, sono state i principali beneficiari di questa nuova realtà. Una volta che questi cambiamenti nel comportamento dei consumatori si sono manifestati, è difficile immaginare un ritorno ai modelli pre-Covid.

Gli investitori dovrebbero anche prestare molta attenzione alla capacità dei produttori di far fronte a cambiamenti duraturi nelle preferenze dei consumatori. L'impennata della domanda di elettronica indotta dal coronavirus, per esempio, ha portato a inizio 2021 a una carenza di fornitura di semiconduttori e di conseguenza a problemi di produzione che hanno interessato molti settori, dall'automotive all'home entertainment.

Pertanto, gli investitori devono essere agili nell'identificare le aree dove la domanda dei consumatori si riprenderà con maggiore forza e nel capire se i consumi tornerà ai modelli pre-crisi o se seguirnno le nuove regole. Siamo convinti che in questo contesto un'ampia rotazione verso small cap, titoli value e mercati emergenti possa essere d'aiuto.

I lockdown hanno costretto i consumatori ad adottare nuove abitudini e tecnologie che hanno cambiato in maniera permanente i modelli di consumo. Pertanto, in questi segmenti di mercato favoriamo un approccio attivo alla gestione, così da poter beneficiare al meglio del repricing non lineare che probabilmente si verificherà una volta entrati in un ambiente più stabile post-coronavirus.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2021 / INVESTMENT INSIGHTS

Yoram Lustig è Responsabile delle Soluzioni Multi-Asset, EMEA , all’interno della divisione di Asset Allocation. Prima di entrare in T. Rowe Price nel 2017, Lustig ricopriva il ruolo di Responsabile degli Investimenti Multi-Asset UK presso AXA Investment Managers.