INVESTMENT INSIGHTS

Si prospetta un'inversione di rotta

dicembre 2019

Sebastien Mallet

, Portfolio Manager

Punti essenziali

- Dopo un lungo ciclo dominato dalla crescita, abbiamo la sensazione che l'ambiente stia diventando sempre più favorevole per l'investimento orientato al valore.

- L'inversione delle preferenze di stile è imprevedibile, ma in genere si verifica in modo repentino e può instaurare una tendenza duratura. Molti investitori però potrebbero non essere ben posizionati in vista di questa svolta.

- La concentrazione della leadership e la biforcazione sempre più accentuata dei mercati hanno creato numerose opportunità per gli investitori che agiscono in ottica "value".

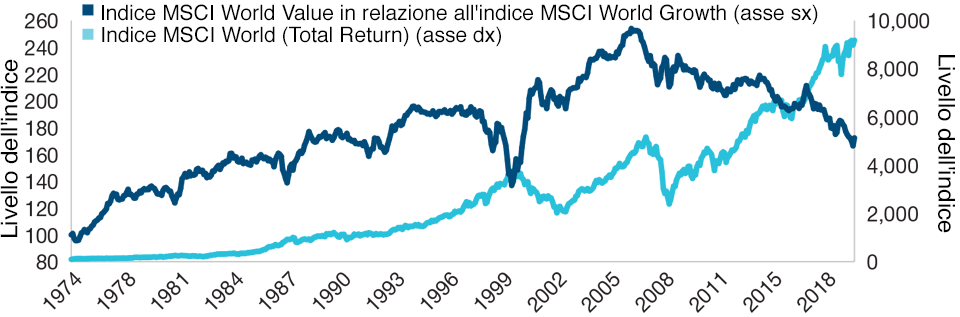

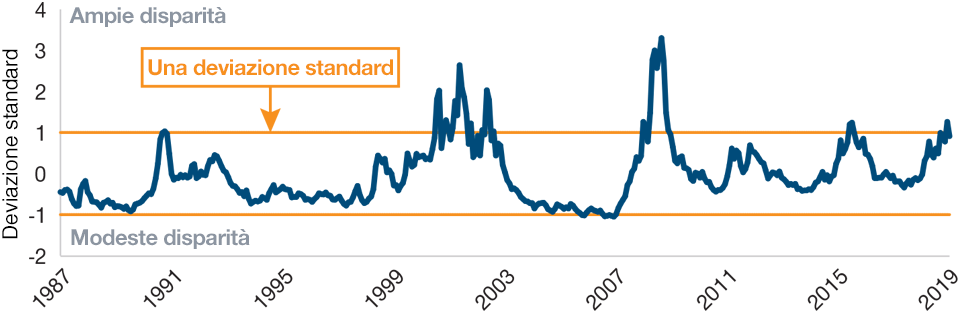

(Fig. 1) La sottoperformance dello stile value rispetto a quello growth appare eccessiva

Stanno emergendo molti segnali di un'inversione imminente

Al 30 settembre 2019

La performance passata non è un indicatore affidabile di risultati futuri.

Fonti: FactSet e MSCI (cfr. Informativa aggiuntiva).

Lo stile di investimento value riscuote poco favore da parecchio tempo, nel contesto di bassa crescita economica, bassa inflazione e tassi di interesse ai minimi record. Ultimamente, però, abbiamo visto una sporadica rotazione dai titoli growth legati alla progressione economica verso nomi più ciclici orientati al valore. Dobbiamo considerarlo un fenomeno momentaneo, oppure stiamo per assistere a un ritorno di fiamma più sostenibile per i titoli value a scapito di quelli growth? La questione è di primaria importanza, dal momento che la storia ci insegna che queste svolte possono essere repentine e provocare ampi movimenti dei prezzi azionari.

...abbiamo la sensazione che l'ambiente stia diventando sempre più favorevole per l'investimento orientato al valore.

Argomenti a favore di un rilancio del value

Per gran parte del decennio scorso, lo stile di investimento growth è stato dominante (la figura 1 illustra il lungo periodo di sovraperformance dei titoli orientati alla crescita). Questo andamento è stato in parte giustificato da fattori fondamentali, tra cui i progressi tecnologici, i cambiamenti strutturali nelle economie a crescita più lenta e l'inflazione contenuta, che hanno contribuito ai livelli di utile e flussi di cassa nettamente superiori nei settori del mercato orientati alla crescita. Le preferenze degli investitori sono state ulteriormente rafforzate dagli interventi sul piano delle politiche, in particolare l'adozione di tassi di interesse eccezionalmente bassi e il processo di riduzione del debito.

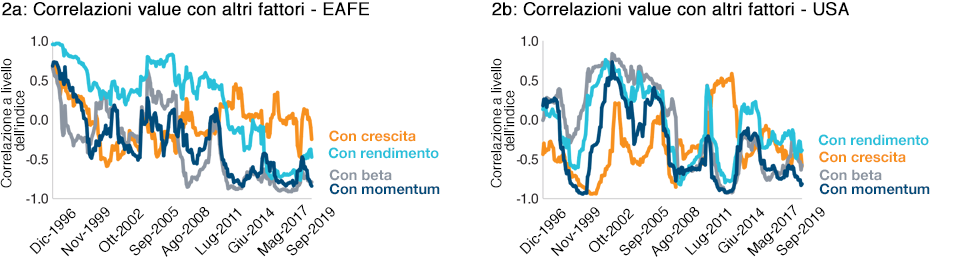

In generale si è visto anche un deciso ampliamento degli spread valutativi fra i titoli in accelerazione più e meno rapida, attenuatosi solo in parte per effetto della rotazione di mercato recente. Oltre al fattore "momentum", negli ultimi anni ne abbiamo visti sovraperformare anche altri legati alla qualità, come la redditività del capitale e la crescita, il che ha provocato un divario ancora più evidente rispetto all'andamento dei titoli value. Le figure 2a e 2b mostrano le correlazioni non solo negative, ma ormai prossime a livelli storicamente estremi, il che rafforza l'impressione che i mercati siano pronti per una correzione.

Ma allora, il movimento recente è soltanto una reazione momentanea a questi eccessi nei rapporti, oppure siamo sul punto di vedere un ritorno di fiamma più sostenibile per i titoli value a scapito di quelli growth?

L'analisi effettuata rileva che i cambi di regime si sono verificati in una gamma variegata di condizioni economiche. Per il ritorno in auge del valore non è indispensabile una nuova ripresa dell'economia. Per quanto molti segmenti dell'universo value siano sensibili all'andamento economico, come le banche e le industrie "altamente cicliche", non mancano aree più difensive come quella delle utility e altri settori tradizionali.

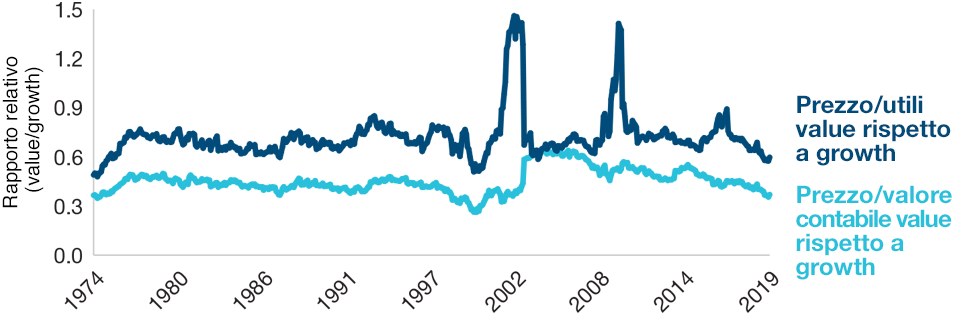

Storicamente l'ambiente propizio per una ripresa del valore spesso è caratterizzato da valutazioni relative diventate estreme e schemi di performance sovvertiti. Come si vede nella figura 1, i punti di svolta del mercato in molti casi coincidono con i cambi di regime, mentre la figura 3 mostra i livelli di valutazione relativa attuali in confronto a quelli storici.

(Fig. 2) Vantaggi di diversificazione del value

Le correlazioni negative si avvicinano a livelli estremi in termini storici

Al 30 settembre 2019

Fonti: T. Rowe Price, Kenneth French Data.

Dati EAFE (Europa, Australasia, Estremo Oriente): forniti da Morgan Stanley Capital International per il periodo 1996-2006 e da Bloomberg dal 2007 a oggi.

Dati USA: sono incluse tutte le società NYSE, AMEX e NASDAQ con i dati necessari.

L'analisi è stata effettuata a soli fini di ricerca e non rappresenta portafogli né investimenti effettivi. I fattori sono stati definiti da Kenneth French usando portafogli formati in base alle dimensioni, al rapporto valore contabile/valore di mercato, alla redditività operativa e agli investimenti. Si veda l'Informativa aggiuntiva.

(Fig. 3) Il segmento value rimane scontato

Le valutazioni relative sono diventate ancora più attraenti

Al 30 settembre 2019

Parametri di valutazione relativa: abbiamo diviso i rapporti relativi all'indice MSCI World Value per quello dell'indice MSCI World Growth al fine di evidenziare il differenziale.

Fonti: FactSet e MSCI (cfr. Informativa aggiuntiva). Analisi di T. Rowe Price.

Anche se è difficile indicare con precisione il momento di un'inversione delle preferenze di stile, in genere lo scarto estremo nelle valutazioni è stato uno dei fattori determinanti. Vorremmo anche sottolineare che il punto di partenza attualmente basso della valutazione relativa per molti titoli dell'universo value offre un certo margine di sicurezza, nell'ambiente attuale.

Tuttavia, un eventuale spostamento a favore del value non implica necessariamente un declino uniforme per tutti i titoli growth: in molti casi, quelli con i profili di crescita migliori continuano a generare margini consistenti in termini di free cash flow, ma se l'economia mondiale dovesse rallentare ancora o scivolare in recessione, queste società si troveranno in acque inesplorate. Non abbiamo esempi di cicli precedenti in cui società dominanti di questo tipo abbiano dovuto adattarsi a un contesto economico più fiacco che potrebbe minare la loro capacità di espansione. La situazione è molto diversa per il settore value, dominato da aziende attive da oltre 100 anni che sono sopravvissute a una varietà di cicli economici, motivo per cui comprendiamo più a fondo (e possiamo forse prevedere meglio) quale sarà il loro comportamento più probabile quando le economie cambieranno direzione.

Fattori in grado di innescare un ritorno della preferenza per il valore

I livelli di valutazione relativa presentano opportunità molto interessanti per chi adotta la selezione dei titoli bottom-up, soprattutto se abbinata a uno stile value particolarmente marcato.

La disruption è reale, ma non è una strada a senso unico

Il cambiamento con effetto dirompente è un fenomeno reale, le cui dinamiche hanno prodotto conseguenze molto diverse in una vasta gamma di settori, a spese di tanti competitor affermati e un tempo dominanti. Nel contempo, siamo convinti che in molti angoli del mercato le speranze riposte nei soggetti vincenti di oggi, riflesse dalle valutazioni e dalla fiducia generalizzata nei loro confronti, potrebbero facilmente essere deluse. Per queste società esistono rischi molto concreti, inclusi quelli generati dalla loro stessa forza dirompente, dagli ulteriori progressi tecnologici e dall'avanzata dei costi di capitale e della regolamentazione. Un'altra barriera potenziale è rappresentata dalla tendenza degli investitori a sovrastimare costantemente sia l'entità, sia la durata della crescita degli utili di queste società,

ma siamo molto attenti ai rischi che si prospettano per le aziende orientate al valore e all'impatto della disruption in generale. Nella mente di tanti investitori, i cambiamenti strutturali che si sono verificati hanno creato una forte incertezza, motivo per cui è importante mantenere disciplina per evitare le trappole di valore, ma vorremmo anche sottolineare che i marchi affermati stanno reagendo con decisione per adattarsi al "nuovo mondo" attraverso lo sviluppo di capacità proprie, oppure con l'acquisizione di aziende innovatrici e l'instaurazione di collaborazioni con tali soggetti. Inoltre, molti modelli di business tradizionali mantengono una notevole rilevanza e continuano a generare una crescita degli utili durevole.

Le valutazioni più elevate e la maggiore dispersione favoriscono l'approccio attivo

Ora che il mercato riflette livelli estremi, in termini di sovraperformance dei titoli growth e sottoperformance dei value, emergono opportunità interessanti per chi adotta la selezione dei titoli bottom-up, soprattutto se abbinata a uno stile value particolarmente accentuato. Negli ultimi 18 mesi, il mercato ha visto aumentare la dispersione delle performance e gli spread di valutazione (figura 4).

Breve termine e oltre

Resta da vedere se le recenti ondate occasionali di rotazione fattoriale indichino che siamo sul punto di un netto capovolgimento di fronte, quanto a preferenze di stile. In ogni modo, il ciclo growth attuale ha avuto innegabilmente una durata e una portata notevoli, mentre cresce la sensazione che il panorama degli investimenti stia cambiando, a cominciare dalla mentalità deflazionistica al momento dominante. I segnali di miglioramento delle condizioni macro, lo stimolo monetario persistente, gli spread di valutazione estremi e il posizionamento pieno sono tutti fattori che nel complesso creano uno scenario decisamente propizio per la ripresa del segmento value.

(Fig. 4) Spread di valutazione vicini ai massimi storici

La maggiore dispersione crea opportunità per gli stock picker

Al 30 settembre 2019

Gli spread dei mercati sviluppati sono rappresentati dall'indice MSCI World. Quintile superiore a confronto con la media di mercato. Formiamo i portafogli value e growth in ogni paese usando quattro rapporti: valore contabile/valore di mercato (B/M), prezzo/utili (P/E), flusso unitario di cassa/prezzo (CE/P) e rendimento da dividendo (D/P). Le aziende inserite nei portafogli per paese sono ponderate per il valore. Per costruire gli spread dei mercati sviluppati, ponderiamo ogni paese in proporzione al rispettivo peso globale. L'analisi è stata effettuata a soli fini di ricerca e non rappresenta portafogli né investimenti effettivi.

Fonte: analisi di Empirical Research Partners.

...queste svolte possono essere repentine e provocare ampi movimenti dei prezzi azionari

Considerando che i mercati al momento sono alti e reduci da un lungo ciclo pro-crescita, i prezzi relativi favoriscono le aree orientate al valore. Nello specifico, i multipli di valutazione a livello dei singoli titoli si sono ampliati, creando uno scenario molto più interessante per gli stock picker focalizzati sul valore.

I dati storici puntano a un cambio di stile, ma potrebbe essere ancora tropo presto per convincere gli scettici. Non è facile scardinare l'entusiasmo del mercato per alcune caratteristiche dei titoli growth, ma prima o poi cominceranno a cedere: come già accennato, quando arrivano questi cambi di rotta possono essere improvvisi e avere un'ampia portata. Gli investitori azionari non vorranno trovarsi isolati ed esclusi da questi movimenti.

Da tenere d’occhio

Quelli elencati di seguito sono i fattori principali che nel breve termine potrebbero indurre gli investitori a rivedere drasticamente il loro posizionamento. (1) Soluzione del problema dei dazi e degli attriti commerciali: chiaramente il rapporto fra Stati Uniti e Cina resta in primo piano, ma i timori riguardano anche un'escalation riguardante l'Europa. (2) Stimolo monetario efficace: con il margine per ulteriori misure espansive che si assottiglia, il testimone passa agli interventi di natura fiscale. (3) Una ripresa dell'attività nominale: i dati economici si sono nettamente deteriorati, creando le condizioni di una ripresa, mentre qualsiasi segnale di inflazione incipiente potrebbe avere ripercussioni profonde.

Informativa aggiuntiva

Fornitore di analisi e dati finanziari FactSet. Copyright 2018 FactSet. Tutti i diritti riservati.

MSCI e le sue affiliate e fonti e fornitori terzi (collettivamente, “MSCI”) non forniscono garanzie o dichiarazioni, espresse o implicite, e non si assumono alcuna responsabilità riguardo ai dati MSCI qui riportati. Non è consentito ridistribuire o riutilizzare i dati MSCI come base per altri indici, titoli o prodotti finanziari. La presente relazione non è stata approvata, né rivista o prodotta da MSCI. Le analisi e i dati storici MSCI non devono essere considerati come un'indicazione o una garanzia di analisi o previsioni di performance future. Nessuna delle informazioni MSCI è intesa a costituire una consulenza sugli investimenti o una raccomandazione a eseguire (o ad astenersi dall’eseguire) qualsiasi tipo di decisione di investimento e non può essere fatta valere in quanto tale.

La performance del mercato in generale e i risultati fattoriali impiegati nella nostra analisi sono tratti da French Data Library, un sito di ricerca curato da Kenneth R. French, professore di finanza alla Dartmouth University nonché studioso di fama. Il rendimento del mercato in generale per i dati USA si basa sui risultati giornalieri di un universo ponderato per capitalizzazione costituito da azioni ordinarie statunitensi quotate alla borsa di New York (New York Stock Exchange, NYSE), all'American Stock Exchange e sul mercato Nasdaq, per cui sono disponibili dati affidabili su prezzi e rendimenti. Per la regione EAFE sono stati utilizzati dati forniti da Morgan Stanley Capital International per il periodo 1996-2006 e da Bloomberg per il periodo successivo.

Le performance fattoriali si basano su portafogli creati da azioni nell'universo di mercato in senso ampio, classificati per i fattori descritti di seguito:

per i portafogli value, in base al valore contabile/valore di mercato usando <0; 30% inferiore, 40% intermedio, 30% superiore, quintili, decili;

le società con patrimonio netto contabile (BE) negativo figurano solo nel portafoglio BE <0;

per i portafogli growth, in base alla redditività operativa - 30% inferiore, 40% intermedio, 30% superiore, quintili, decili;

per la redditività del capitale (ROE), la costruzione si è basata su tutti i componenti del rispettivo indice;

per il beta, la base è costituita dai portafogli formati sul beta di mercato univariato (ß) alla fine di ogni mese di giugno per ciascun indice;

per sei portafogli ponderati per valore nella componente momentum, la costruzione si è basata sulle dimensioni e la performance precedente (2-12).

Per maggiori dettagli sulla metodologia di calcolo delle performance, si rimanda a French Data Library o al sito http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

201911-1015991

FONDO CORRELATO

SICAV

Classe I

ISIN

LU0859255472

Portafoglio globale , gestito attivamente, improntato sulle migliori idee di investimento, composto da circa 80-100 società valutate a livelli attraenti, che investe nell'intero universo del valore, dai titoli sottovalutati a quelli di maggior qualità e più difensivi. L'obiettivo è riuscire a generare valore indipendentemente dall'andamento del mercato. Il fondo rientra nell'ambito dell'Articolo 8 del Regolamento sulla trasparenza della finanza sostenibile (SFDR).

Visualizza Altro...

Azionario Globale

Guardiamo lontano per mantenere i nostri clienti dal lato giusto del cambiamento