INVESTMENT INSIGHTS

Posibilidades de reversión

diciembre 2019

Sebastien Mallet

, Portfolio Manager

Puntos clave

- Tras un prolongado ciclo growth, el entorno actual nos parece cada vez más propicio a la inversión value.

- Los giros de 180 grados en los estilos de inversión pueden ser impredecibles, pero suelen producirse súbitamente y mantenerse durante un largo periodo de tiempo. Nos preguntamos si los inversores están correctamente posicionados para un cambio de esta naturaleza.

- El reducido liderazgo y la naturaleza bifurcada de los mercados están abriendo muchas oportunidades a los inversores con una perspectiva value.

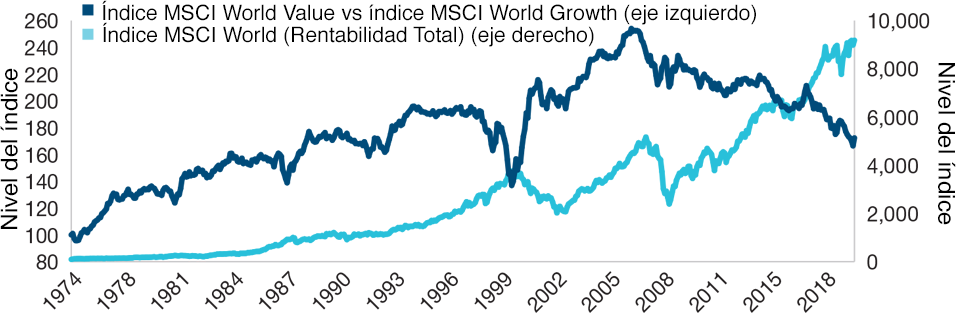

(Gráfico 1) El peor comportamiento del value frente al growth parece exagerado

Se multiplican los factores propicios a un giro de 180 grados

A 30 de septiembre de 2019

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuentes: FactSet y MSCI (véanse las notas informativas adicionales).

La inversión value lleva tiempo sin contar con el favor del mercado, lastrada por un contexto de crecimiento económico bajo, inflación reducida y tipos de interés en mínimos históricos. Sin embargo, últimamente hemos visto una rotación esporádica desde acciones growth impulsadas por el momentum hacia títulos value de carácter más cíclico. ¿Se trata solo de un movimiento a corto plazo, o estamos a punto de presenciar una reversión más sostenible de preferencia de los activos value sobre las acciones growth? Esto es importante ya que la historia nos dice que cuando se producen cambios de régimen, estos pueden ser rápidos y radicales, con grandes movimientos en los precios de los valores.

...nos parece que el entorno es cada vez más favorable a la inversión value

Motivos para replantearse la inversión value

Durante la mayor parte de los últimos diez años, se ha impuesto el estilo de inversión growth. (En el Gráfico 1 se muestra el prolongado periodo de superior comportamiento relativo de las acciones growth.) Hasta cierto punto, esto se justificaba por los fundamentales: avances tecnológicos, cambios estructurales en economías de crecimiento más lento, así como una inflación más baja que ayudaba a generar flujos de caja y beneficios notablemente mejores en los sectores growth del mercado. Las preferencias de los inversores se han visto reforzadas adicionalmente por las políticas públicas, entre las que destaca la supresión sin precedentes de los tipos de interés, y el desapalancamiento que se ha producido.

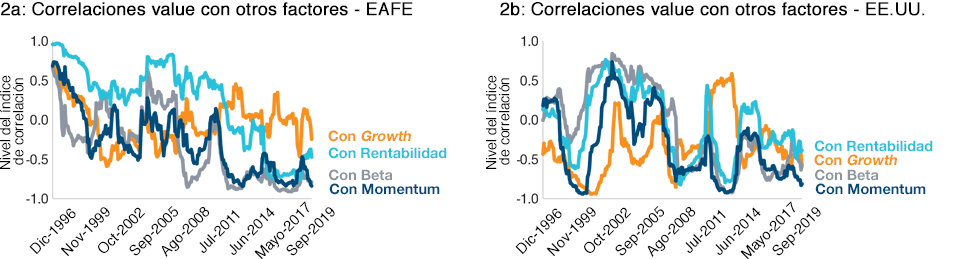

Por lo general, los diferenciales de valoración entre acciones de momentum alto y bajo también se han ampliado considerablemente, algo que solo se ha visto reducido ligeramente por la reciente rotación del mercado. Junto al sólido comportamiento de los valores momentum en los últimos años, también hemos visto comportarse bien a otros factores relacionados con la calidad, como la rentabilidad financiera y el crecimiento. Una consecuencia de esto ha sido una divergencia incluso más marcada con la rentabilidad de los activos value. En los Gráficos 2a y 2b se muestran no solo las correlaciones negativas, sino también el hecho de que los comportamientos de ambos estilos se han acercado a extremos históricos. Esto refuerza nuestra impresión de que los mercados podrían estar a punto de corregir.

Así pues, este reciente movimiento ¿es solo una reacción a corto plazo a relaciones de factores que se habían vuelto demasiado extremas o estamos a punto de presenciar una reversión de régimen más sostenible a favor de los activos value y en detrimento de las acciones growth?

Usando nuestro análisis, vemos que los cambios de régimen se han producido en una variedad de entornos económicos diferentes. No es necesario un nuevo repunte económico para ver una reafirmación del estilo de inversión value. Aun cuando muchas partes del universo value son económicamente sensibles, tales como bancos y los “altamente cíclicos” valores industriales, también hay una fuerte representación de áreas más defensivas, como utilities y otros sectores tradicionales.

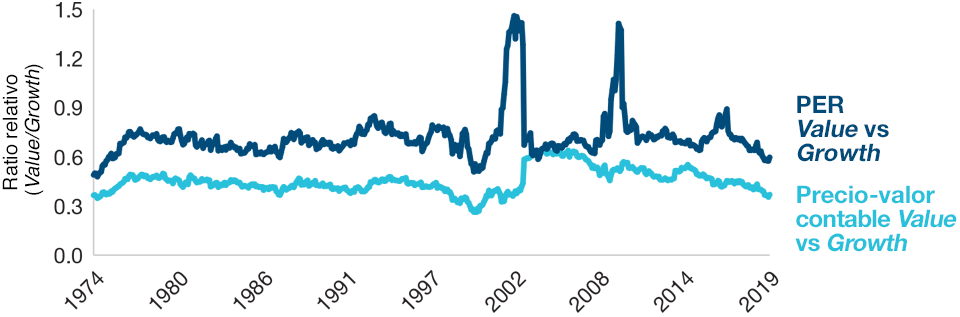

Históricamente, el contexto para una recuperación del value solía ser uno en el que las valoraciones relativas habían alcanzado niveles extremos y las pautas de rentabilidad generales estaban trastocadas. Como se aprecia en el Gráfico 1, los puntos de inflexión del mercado a menudo coinciden con cambios de régimen; por su parte, el Gráfico 3 muestra los niveles de valoración relativa actuales en una perspectiva histórica.

(Gráfico 2) Ventajas de diversificación del value

Correlaciones negativas acercándose a extremos históricos

A 30 de septiembre de 2019

Fuentes: T. Rowe Price, Kenneth French Data.

Datos EAFE: las cifras correspondientes al periodo 1996-2007 proceden de Morgan Stanley Capital International y desde 2007 al presente de Bloomberg.

Datos estadounidenses: incluyen todas las firmas del NYSE, AMEX y NASDAQ con los datos necesarios.

El análisis es solo para fines de investigación y no representa carteras o inversiones reales. Los factores fueron definidos por Kenneth French usando carteras construidas por tamaño, carteras construidas en función de ratios valor contable/precio de mercado, carteras construidas en función de la rentabilidad operativa y carteras construidas según preferencias de inversión. Véase la información adicional.

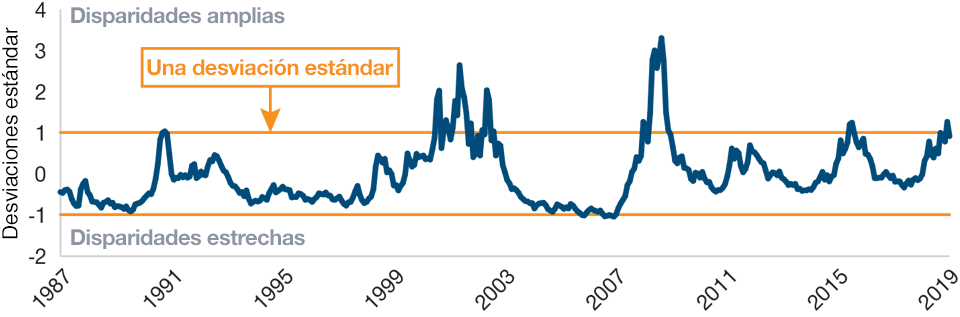

(Gráfico 3) Los títulos value siguen cotizando con descuento

Las valoraciones relativas se han vuelto aún más atractivas

A 30 de septiembre de 2019

Medidas de valoración relativa: hemos dividido los ratios del índice MSCI World Value por el ratio del índice MSCI World Growth para mostrar el diferencial.

Fuentes: FactSet y MSCI (véanse las notas informativas adicionales). Análisis de T. Rowe Price.

Si bien es difícil precisar con exactitud el momento un giro en los estilos de inversión, los desfases de valoración extremos han solido ser catalizadores clave. Cabría sostener igualmente que el punto de partida de la baja valoración relativa actual de muchos títulos del universo value representa un margen de seguridad en el entorno presente.

Con todo, cualquier eventual cambio en el estilo de inversión no significa necesariamente una desaceleración uniforme de las acciones growth. Muchas con los mejores perfiles de crecimiento siguen generando algunos de los márgenes de flujo de caja libre más altos. Ahora bien, si la economía mundial sigue desacelerándose o entra en recesión, esperamos que estas empresas se adentren en terreno desconocido. En el pasado no ha habido ciclos en los que tales empresas dominantes hayan tenido que adaptarse a una economía lenta susceptible de socavar su crecimiento. Esto contrasta con el sector value, que incluye firmas que llevan más de 100 años operando en una amplia variedad de ciclos económicos. Así pues, tenemos un conocimiento mayor y quizás más predecible de cómo es probable que se comporten estas empresas cuando la economía cambia de curso.

Factores que podrían propiciar una reversión de régimen a favor del value

Los niveles de valoración relativa presentan oportunidades interesantes para especialistas en selección de valores bottom-up, particularmente para aquellos con un marcado enfoque value.

La disrupción es real, pero no es un proceso unidireccional

La disrupción es real y su dinámica ha generado resultados divergentes en un amplio abanico de sectores a expensas de numerosos operadores tradicionales. Al mismo tiempo, creemos que en muchos rincones del mercado, las esperanzas con respecto a las empresas hoy dominantes, conforme reflejan sus valoraciones y la confianza del consenso en las mismas, podrían verse defraudadas. Los riesgos a los que se enfrentan son reales, incluyendo su propia disrupción, cambios tecnológicos adicionales, costes de capital crecientes y una regulación más estricta. De mismo modo, la tendencia sistemática de los inversores a sobrevalorar tanto la magnitud como la persistencia del crecimiento de los beneficios de estas empresas es también una barrera potencial.

No obstante, siempre somos diligentes sobre los riesgos que afrontan las compañías orientadas al value y sobre cómo incide la disrupción en las empresas en general. Existe un alto grado de incertidumbre en la mente de muchos inversores debido a los cambios estructurales que se han producido. Esa es la razón por la que es importante mantener la disciplina a la hora de evitar trampas de valor. Ahora bien, nos gustaría señalar igualmente que las marcas consolidadas están contraatacando y adaptándose al “nuevo mundo”. Están desarrollando sus propias capacidades, adquiriendo o asociándose con firmas innovadoras. Además, muchos modelos de negocio tradicionales siguen siendo altamente relevantes y generando un crecimiento de los beneficios sostenible.

Las altas valoraciones y mayor dispersión propician un enfoque activo

Dado que el mercado refleja algunos niveles extremos (en términos de mejor comportamiento del growth y peor comportamiento del value), están apareciendo oportunidades interesantes para los especialistas en selección de títulos bottom-up, particularmente para aquellos con un marcado enfoque value. En los últimos 18 meses, el mercado ha registrado una creciente dispersión en las rentabilidades y una ampliación de los diferenciales de valoración (Gráfico 4).

Perspectivas a corto plazo y más allá

Está por ver si los recientes episodios aislados de rotación de factores son una señal de que estamos en la antesala de un cambio importante en los estilo de inversión. Ahora bien, no se puede negar que el ciclo growth actual ha sido tanto prolongado como espectacular. Asimismo, se reconoce cada vez más que el panorama de inversión podría estar cambiando, lo que supone todo un desafío a la mentalidad deflacionista imperante. Los signos de mejora de las condiciones macro, los persistentes estímulos monetarios, los diferenciales de valoración extremos y la tirantez en los posicionamientos están aunándose para conformar un entorno propicio a la recuperación del estilo value.

(Gráfico 4) Diferenciales de valoración cerca de máximos históricos

El aumento de la dispersión brinda oportunidades a los especialistas en selección de valores

A 30 de septiembre de 2019

Los diferenciales de los mercados desarrollados están representados por el índice MSCI World. Quintil superior comparado con la media del mercado. Construimos carteras value y growth en cada país usando cuatro ratios: valor contable/valor de mercado (VC/PM); precio-beneficios (PER); beneficios en efectivo/precio (BEP); y rentabilidad por dividendo (R/D). Las firmas en carteras por países están ponderadas por value. Para determinar los diferenciales de los mercados desarrollados, ponderamos cada país en proporción a su peso global. El análisis es solo para fines de investigación y no representa carteras o inversiones reales.

Fuente: Empirical Research Partners Analysis.

...cuando se producen cambios de régimen, estos pueden ser rápidos y radicales, con grandes movimientos en los precios de las acciones

Con los mercados actualmente en niveles elevados y después de un ciclo de crecimiento prolongado, creemos que los precios relativos favorecen las áreas del mercado orientadas al value. En particular, se han ampliado los múltiplos de valoración de determinados valores, creando un entorno mucho mejor para los especialistas en selección de títulos value.

La evidencia histórica apunta a un cambio de estilo, pero aún podría ser demasiado pronto para persuadir a los más escépticos. Es posible que resulte difícil acabar con el entusiasmo del mercado por algunos de los atributos de las acciones growth, pero podría empezar a debilitarse. Como se ha mencionado, cuando se producen cambios de régimen, estos pueden ser rápidos y radicales. Con toda certeza, los inversores en renta variable no querrán verse aislados en el lado incorrecto de cualquier cambio.

Factores de los que estaremos pendientes a partir de ahora

A continuación se indican potenciales desencadenantes a corto plazo que podrían hacer que los inversores se replanteen radicalmente su posicionamiento: (1) Resolución de los problemas comerciales y arancelarios: claramente la relación entre Estados Unidos y China acapara titulares, pero también hay inquietud por una escalada que involucre a Europa. (2) Estímulos públicos eficaces: dado el menor margen para aplicar una mayor expansión monetaria, el centro de actuación se desplaza al campo de la política fiscal. (3) Un repunte en la actividad nominal: los datos económicos han empeorado sustancialmente, lo que ofrece un cierto margen para la recuperación, mientras que cualquier signo de inflación incipiente podría ser profundo.

Información adicional

Proveedor de datos financieros y análisis FactSet. Copyright 2018 FactSet. Todos los derechos reservados.

Ni MSCI ni sus filiales, ni fuentes o proveedores terceros (conjuntamente, «MSCI») ofrecen garantías expresas o implícitas, o representaciones y no tendrán responsabilidad sea cual fuere con respecto a cualquier información de MSCI aquí presente. La información de MSCI no deberá ser redistribuida ni utilizada como base para otros índices o para cualesquiera títulos o productos financieros. Este informe no ha sido aprobado, revisado o producido por MSCI. Los análisis y datos históricos de MSCI no deben considerarse una indicación o garantía de ningún análisis, pronóstico o previsión de rentabilidad futura. Ninguno de los datos de MSCI pretende ser asesoramiento de inversión o una recomendación para tomar (o abstenerse de tomar) cualquier tipo de decisión de inversión y, por tanto, no podrá tomarse como base a dicho efecto.

Las rentabilidades de mercados generales y las rentabilidades de los factores que usamos en nuestro análisis fueron tomadas de la French Data Library, un sitio web de análisis mantenido por Kenneth R. French, catedrático de finanzas en la Universidad de Dartmouth y célebre investigador académico. Las rentabilidades de mercado generales de los datos estadounidenses se basaron en rentabilidades diarias de un universo ponderado por capitalización compuesto por títulos que cotizan en la Bolsa de Nueva York, la American Stock Exchange (AMEX) y el mercado Nasdaq con respecto a los que se dispone de datos fiables de precio y rentabilidad. Para los datos EAFE, se usaron datos de Morgan Stanley Capital International desde 1996 hasta 2006. Los datos posteriores proceden de Bloomberg.

Las rentabilidades de los factores se basaron en carteras creadas a partir de valores cotizados en el universo de mercado general clasificados en función de los siguientes factores:

las carteras value se construyeron aplicando el ratio valor contable/valor de mercado usando el <0; inferior 30%, medio 40%, superior 30%; quintiles; deciles.

Firmas con un ratio valor contable-capital negativo están solo en la cartera BE < 0.

Las carteras growth se construyeron aplicando el ratio de rentabilidad operativa: inferior 30%, medio 40%, superior 30%; quintiles; deciles.

En cuanto a la rentabilidad financiera, se basó en todos los valores integrantes de los índices correspondientes.

En cuanto al beta, se basó en carteras construidas sobre beta de mercado univariable (ß) al final de junio de cada ejercicio para cada índice.

En cuanto al momentum, seis carteras ponderadas por value construidas por tamaño y rentabilidades previas (2-12) para construir momentum.

Para más información sobre la metodología de rentabilidad, por favor, consulte la French Data Library, en el sitio web: http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

201911-1015991

FONDO RELACIONADO

SICAV

Clase I

ISIN

LU0859255472

Cartera de gestión activa, global basada en convicciones compuesta por entre 80 y 100 compañías con valoraciones atractivas. Invertimos en todo el universo value, desde el value profundo a las de mayor calidad, más defensivas, tratando de proporcionar rentabilidades superiores positivas independientemente del subestilo value por el que apueste actualmente el mercado. El fondo se clasifica con arreglo al artículo 8 del Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés).

Ver más...

Ver más información sobre riesgos

FICHA DEL FONDO

Renta variable global

Mirando al futuro para que nuestros clientes se beneficien de los cambios