INVESTMENT INSIGHTS

I cinque trend che guideranno i mercati nel 2020

novembre 2019

Yoram Lustig

, Responsabile delle Soluzioni Multi-Asset, EMEA

PUNTI CHIAVE

- Il prossimo anno dovrebbe essere caratterizzato da un rallentamento della crescita, tassi di interesse negativi, valutazioni aggressive e timori geopolitici.

- Le strategie più efficaci per navigare in questo contesto includono la diversificazione dei rischi, il ragionamento su un orizzonte temporale di lungo termine e il sovrappeso sui mercati emergenti.

- Altre idee includono la ricerca di fonti multiple di rendimento e un atteggiamento che spinga a trattare le correzioni di mercato come opportunità di acquisto.

Guardando al 2020, gli investitori si trovano di fronte a una serie di sfide ma anche di opportunità: un’economia in rallentamento nel contesto di un ciclo economico maturo, banche centrali che hanno attuato o stanno per attuare politiche di stimolo, tassi di interesse bassi o negativi, valutazioni elevate e una miriade di timori di natura geopolitica, inclusa la disruption tecnologica in corso, le dinamiche demografiche e la crescita del debito globale. Non sarà facile farsi spaventare da tutto questo.

Abbiamo concentrato tutti questi fattori in cinque trend chiave che continueranno a dominare l’attualità e a guidare le performance degli asset finanziari. Per ciascuno di questi trend, il nostro team EMEA Multi‑Asset Solutions ha identificato una serie di idee di investimento per aiutare gli investitori a riposizionare i propri portafogli in vista del periodo che li aspetta.

Guardando al 2020, gli investitori si trovano di fronte a una serie di sfide ma anche di opportunità.

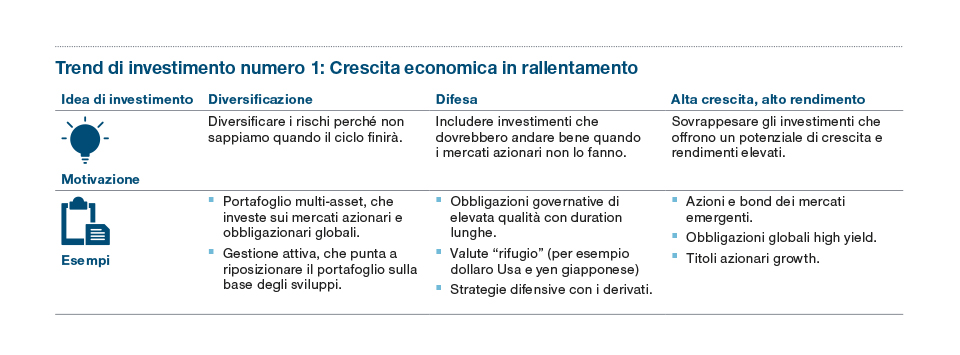

1. Economia in rallentamento, fine del ciclo: come crescere in un mondo a bassa crescita

L’attuale fase espansiva del ciclo economico è la più lunga della storia. I cicli maturi non finiscono perchè il tempo è passato, ma piuttosto perché si manifestano uno o più di questi fenomeni: squilibri significativi nel sistema, inflazione in rialzo e banche centrali aggressive, o uno shock di fiducia che porta a un collasso della domanda. Se non riconosciamo almeno uno dei questi fattorii, predire la fine di un ciclo e l’avvio della recessione è notoriamente difficile.

Le economie di tutto il mondo stanno rallentando; i livelli di debito sono elevati e in crescita; l’inflazione resta testardamente bassa, nonostante il mercato del lavoro sia vicino alla piena occupazione; i tassi di interesse di breve e di lungo termine sono bassi o negativi e gli utili societari stanno perdendo slancio dopo un 2018 scoppiettante. Man mano che passa il tempo, gli investitori sono sempre più preoccupati dalla possibilità di una contrazione economica.

Ma dobbiamo ancora identificare un chiaro segnale che una recessione sia imminente. Il ciclo potrebbe continuare per altri 12 o 24 mesi, o magari anche più a lungo con l’aiuto dei policymaker. Gli investitori che hanno bisogno di generare ritorni sul proprio portafoglio devono investire: non godono del privilegio di potersi tirare fuori dai mercati, perché rischierebbero di perdersi una potenziale ultima gamba rialzista sull’azionario, in particolare quando la liquidità e i titoli di stato offrono rendimenti molto più bassi. Chi vuole semettere di ballare prima che la musica si fermi?

In questo caso le tre idee di investimento sono le seguenti: mantenere la diversificazione, mantenere l’esposizione agli investimenti difensivi (perché non sappiamo quando la recessione colpirà) e favorire investimenti che offrono crescita e potenziale di rendimento, perché saranno potenzilamente più attraenti in un contesto di bassa crescita e bassi rendimenti.

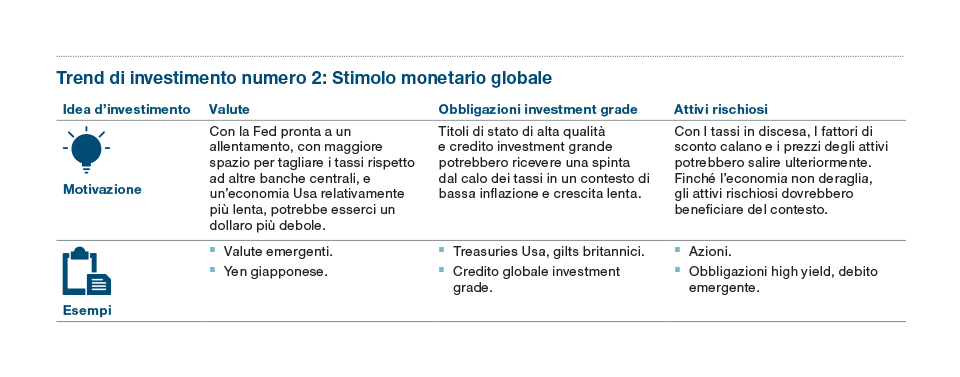

2. Politiche monetarie: stimolo globale sincronizzato

Se la Federal Reserve (Fed) ha tagliato il tasso di riferimento tre volte, e attualmente è in pausa, è pur sempre vero che potrebbe seguire un ulteriore ciclo di politiche accomodanti, a seconda dei dati macro. Nella storia moderna non è mai accaduto che un ciclo espansivo iniziasse in un momento in cui il rendimento del Treasury decennale fosse così basso come ora. Ma inflazione debole, pressioni politiche e la paura della recessione sono tutte ragioni potenziali perché la Fed decida a favore di ulteriori politiche espansive: nessun gruppo di membri del Federal Open Market Committee vuole essere ricordato nei libri di storia come responsabile del deragliamento dell’economia mondiale. Nel frattempo, al di là dell’Atlantico, la Banca centrale europea (Bce) non ha solo tagliato il tasso di deposito da ‑0.40% a ‑0.50%, ma ha anche reintrodotto il suo programma di quantitative easing (QE). Anche qui la posta in gioco è altissima.

La situazione è diversa per le altre principali banche centrali: la Bank of Japan (BoJ), la Bank of England (BoE), e la Banca Popolare Cinese (PBoC). Mentre la PBoC deve ribilanciare un’economia che si indebolisce con la riduzione dei rischi sul settore finanziario e il controllo del debito - e quindi potrebbe dover rinunciare a un programma di stimolo a pieno ritmo - molte banche centrali dei Paesi emergenti hanno ancora spazio per tagliare i tassi. Non hanno ancora avuto l’opportunità per avviare un ciclo di rialzi che già sono pronte per ulteriori iniziative espansive. Proprio mentre pensavamo che i mercati cominciassero a disintossicarsi da QE, denaro facile e stimolo monetario, ecco che ci ricascano. E i policymaker on vogliono che il ciclo economico finisca sotto il loro mandato.

In questo caso le tre idee di investimento si concentrano su valute, reddito fisso di alta qualità e asset rischiosi. Uno stimolo globale sincronizzato potrebbe avere un impatto notevole su tutte queste classi di attivo. Il rischio è ora che i mercati si aspettino che i policymaker agiscano: se le banche centrali falliscono nel portare risultati, la delusione potrebbe portare ad un sell-off. In altre parole, oggi le banche centrali sono viste come il Principe azzurro, e senza di loro la fiducia potrebbe essere severamente compromessa.

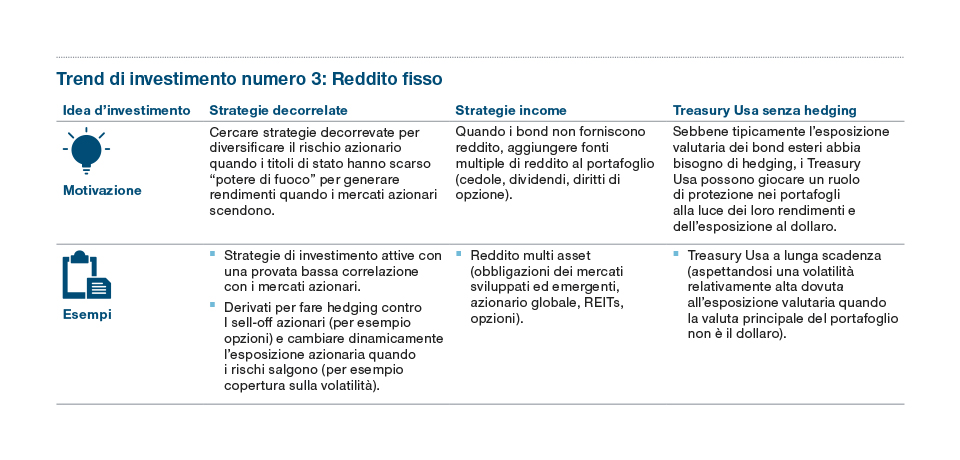

3. Reddito fisso: la nuova “anormalità” e il ruolo dei bond

Ci troviamo davvero in un territorio inesplorato. Non solo alcuni mercati azionari hanno (ancora una volta) raggiunto massimi storici, ma di recente i rendimenti di alcuni titoli di stato hanno pure (anche qui, ancora una volta) aggiornato i minimi di sempre. Il Bund decennale tedesco ha raggiunto un valore sotto ‑0.70% per la prima volta nella storia. Alcuni investitori hanno così tanto bisogno di asset sicuri per controbilanciare i rischi da essere disposti a pagare il governo tedesco per prendere il loro denaro, anziché guadagnare un interesse. Il rendimento dei titoli di stato decennali francesi è sceso sotto lo zero per la prima volta. Ora gli investitori che prestano denaro al governo francese ricevono meno di quanto hanno dato. E i rendimenti del decennale greco, che avevano raggiunto un rendimento del 25% nel 2011 durante la crisi del debito dell’Eurozona, ora sono più bassi di un Treasury decennale.

I rendimenti negativi non sono la nuova normalità: sono anormali.

Quella che viene definita la “nuova normalità” per i titoli di stato sarebbe dovuta essere più bassa per i tassi più lunghi. La globalizzazione, la disruption tecnologica, il debito che “prende in prestito” la crescita dal futuro e la demografia possono spiegare un mondo con inflazione modesta e crescita bassa, giustificando i bassi rendimenti dei titoli di stato. Ma i rendimenti negativi non sono la nuova normalità: sono anormali. Con le banche centrali che invertono la rotta per tornare alle politiche accomodanti, la crescita economica che rallenta e l’inflazione che resta bassa, i rendimenti già negativi potrebbero scendere ulteriormente. Il caveat è che se la guerra commerciale USA-Cina e la Brexit raggiungono una soluzione positiva, in combinazione con una politica monetaria globale espansiva, l’economia potrebbe migliorare e i tassi potrebbero salire, anziché scendere.

Qui le tre idee di investimento si concentrano sul ruolo dei bond di alta qualità nei portafogli multi-asset. Il ruolo tradizionale delle obbligazioni era di generare rendimento - aspetto che non funziona molto bene quando i tassi sono negativi - e di diversificare il rischio che proveniva dalla componente azionaria. Ma certo la protezione fornita dai bond è limitata quando i tassi sono cosi bassi (quanto ancora possono scendere?), ed è costoso pagare gli interessi sui bond anziché incassarli rispetto ad essi. La sicurezza, insomma, è diventata costosa.

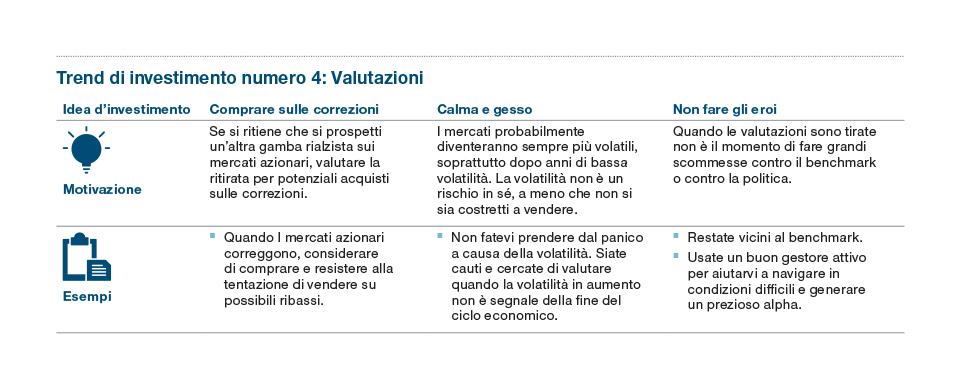

4. Valutazioni: quando ciò che è caro è davvero troppo caro

Molti mercati finanziari sono vicini agli estremi storici, siano essi massimi o minimi di sempre. Anni di politiche monetarie non convenzionali hanno spinto i tassi di interesse verso il basso e i prezzi degli asset verso l’alto. Le valutazioni contano per lo più a lungo termine, sebbene possano avere un impatto sul sentimento a breve termine, e agli estremi. Le azioni quotate probabilmente non sono sopravvalutate perché gli utili hanno tenuto il passo con i prezzi, e non sono così costose come le obbligazioni. Tuttavia, è difficile sostenere che le obbligazioni non siano sopravvalutate quando i tassi sono così bassi e gli spread sono così stretti. Prezzi più alti oggi significano rendimenti più bassi domani. I rendimenti in eccesso - cioè l’alfa - generati dalla gestione attiva potrebbero diventare ancora più preziosi quando i ritorni del mercato sono modesti.

In momenti come questi - con valutazioni generose, un ciclo economico maturo e incertezze geopolitiche - gli investitori tendono a diventare sempre più nervosi, e il comportamento degli investitori può essere essenziale. Inoltre, quando il mercato obbligazionario sconta determinati fattori - i rendimenti dei decennali bassi o addirittura negativi riflettono aspettative di crescita economica negativa o di deflazione - e il mercato azionario esprime esattamente l’opposto, muovendosi tra un aggiornamento di nuovi massimi e l’altro, non è il momento di essere troppo coraggiosi. Le nostre tre idee di investimento si concentrano su come gli investitori dovrebbero comportarsi durante questi tempi stressanti. Tempi incerti impongono un atteggiamento chiaro e diligente, di mantenere la calma di fronte alla volatilità e alle incognite e di non essere troppo arditi.

5. Geopolitica: politica, populismo e regolamentazione

In tempi normali la geopolitica è in grado di creare molto rumore, ma solitamente ha un impatto limitato sulla performance di lungo termine dei mercati finanziari. Tuttavia, ora non stiamo vivendo in tempi normali.

Indipendentemente da come si concluderà la saga della Brexit, il solo fatto che finisca rimuoverà una certa dose di incertezza.

Ora viviamo in una fase caratterizzata da molti cambiamenti secolari all’interno della società: una rivoluzione digitale, una rivoluzione politica e una rivoluzione demografica. La tecnologia ha un impatto su quasi ogni aspetto della nostra vita: il modo in cui lavoriamo, facciamo acquisti, gestiamo il nostro conto in banca, ci spostiamo, comunichiamo, e così via. Il populismo sembra aver modificato la politica occidentale e i nostri valori. Una popolazione senescente potrebbe portare a una “giapponesizzazione” dell’Europa. Il fatto che la politica fiscale abbia dovuto finanziare un maggior numero di promesse elettorali populiste probabilmente contribuirà alla creazione di una bolla del debito sempre più grande in molti Paesi. Le cose stanno cambiando, e assai velocemente.

Le dispute commerciali globali tra gli USA e la Cina continueranno ad avere un impatto sull’economia globale, sulla manifattura, sulle supply chain e sugli utili societari. Con il processo di impeachment e le elezioni generali statunitensi del 2010 all’orizzonte, riteniamo che il presidente Trump probabilmente cercherà di raggiungere un accordo con la Cina. La politica europea - con la centro la Brexit e la necessità di assumere decisioni sullo stimolo fiscale - probabilmente avrà un impatto importante. Indipendentemente da come si concluda la saga della Brexit, già il solo fatto che a un certo punto si debba concludere rimuoverà una certa dose di incertezza, che i mercati odiano. Ma un altro rischio geopolitico riguarda l’escalation delle tensioni in Medio Oriente. Nonostante il prezzo del petrolio non sia più tanto sensibile alla situazione mediorientale, visto che le nuove tecnologie offrono abbondanti fonti energetiche negli Stati Uniti, una guerra potrebbe comunque influire sulle quotazioni del greggio. E con l’attuale livello del debito globale, una fiammata dell’inflazione indotta dal rialzo dell’energia, in un mondo che ancora largamente alimentato da combustibili fossili, sarebbe dannosa.

In questo contesto così complesso, i nostri temi di investimento si concentrano su ciò che potrebbe andare storto in caso di deterioramento della situazione e su ciò che potrebbe andare per il verso giusto in caso di miglioramento.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

201911-1016081

INVESTMENT INSIGHTS

INVESTMENT INSIGHTS