INVESTMENT INSIGHTS

Incombe una nuova era di gestione attiva

dicembre 2019

Yoram Lustig

, Responsabile delle Soluzioni Multi-Asset, EMEA

Punti essenziali

- I buoni risultati ottenuti dalle strategie passive dopo la crisi finanziaria sono riconducibili principalmente all'allentamento quantitativo (QE) messo in campo dalle banche centrali, ma questo periodo sta volgendo al termine.

- Man mano che l'impatto del QE comincia a svanire, è probabile che i rendimenti si riducano e la volatilità trasversale torni in scena.

- Per trarre vantaggio dalla rotazione fra le asset class e al loro interno, gli investitori dovrebbero adottare strategie attive per la componente base dei portafogli.

L'impennata della popolarità delle strategie di investimento passive è stata uno degli sviluppi più evidenti sui mercati, dai tempi della crisi finanziaria, e questo ha innescato un dibattito spesso anche acceso sui benefici dell'investimento attivo rispetto alla replica degli indici. Tuttavia, in molti casi queste discussioni non considerano il contesto in cui le strategie passive si sono sviluppate né i rischi specifici che implicano. Ora che l'economia globale sta entrando nella fase successiva, gli investitori potrebbero trovarsi costretti a rivalutare il modo in cui utilizzano gli investimenti passivi e il tipo di remunerazioni che possono aspettarsi.

Non è difficile capire il motivo per cui gli investimenti passivi abbiano suscitato tanto interesse. Prima di tutto, sono relativamente facili da gestire: investire in una strategia passiva non richiede lo stesso impegno per individuare e scegliere i gestori validi (o sostituire quelli meno capaci), e monitorare il loro operato. Inoltre, prevedono commissioni generalmente sono inferiori a quelle addebitate dai fondi attivi, anche se alcuni grandi investitori possono ottenere per i mandati attivi condizioni analoghe a quelle delle strategie passive. Dato che di norma seguono un indice, le strategie passive implicano anche un rischio di sottoperformance inferiore in confronto a quelle attive. Infine, l'aspetto forse più importante è che le strategie passive hanno generato performance robuste negli ultimi dieci anni, approfittando del rimbalzo dei prezzi degli asset dopo la crisi finanziaria.

I buoni risultati ottenuti dalle strategie passive dopo la crisi finanziaria sono riconducibili principalmente all'intervento delle banche centrali...

Lo stimolo delle banche centrali ha creato un ambiente perfetto per i mandati passivi

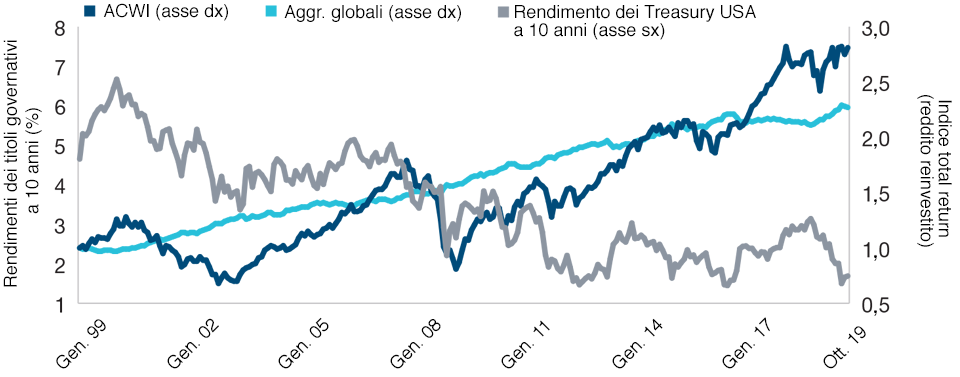

I buoni risultati ottenuti dalle strategie passive dopo la crisi finanziaria sono riconducibili principalmente all'intervento delle banche centrali: i tassi di interesse ultra-bassi e in calo, uniti alle migliaia di miliardi di dollari di QE, hanno fatto lievitare le valutazioni a partire dal 2008 (si veda la figura 1). Il rendimento di mercato (beta), su cui sono costruite le strategie passive, ha ampiamente superato l'extra rendimento (alfa) da allora a oggi, ma è quasi certo che questa epoca si sia conclusa. C'è un limite a quanto altro QE possano mettere in campo le banche centrali, con effetti peraltro discutibili, e date le valutazioni attuali, il rendimento atteso delle azioni e delle obbligazioni sta diminuendo, o almeno, è molto più basso del rendimento di mercato visto dal 2009 in poi.

Con le strategie di investimento passive può essere molto più difficile tenersi dal lato giusto del cambiamento dirompente.

(Fig. 1) Come il QE ha tenuto a galla i mercati

La performance di azioni e obbligazioni in un arco di 20 anni

Da gennaio 1999 a ottobre 2019

La performance passata non è un indicatore affidabile di risultati futuri.

ACWI = indice MSCI AC World, Agg. globali = indice Bloomberg Barclays Global Aggregate (Hedged USD), e rendimento dei Treasury USA a 10 anni = rendimento dei Treasury USA generici a 10 anni. La performance dell'indice ACWI è cumulativa e misurata in dollari USA. La performance dell'indice Agg. globali è cumulativa e coperta in dollari USA.

Fonti: T. Rowe Price e Bloomberg Index Services Limited (si veda l'Informativa aggiuntiva). Analisi di T. Rowe Price.

Anche se venissero annunciati altri round di QE, è improbabile che i tassi di interesse sui titoli decennali registrino un calo di entità pari a quello evidenziato dai tempi della crisi finanziaria. Quando il beta è pari al 10%, un alfa del 2% fa comodo, ma non è essenziale, mentre con il beta al 5%, un 2% in più dall'alfa può essere cruciale. In questo ambiente, gli investitori dovranno scegliere se accettare remunerazioni inferiori o adottare una strategia diversa nel tentativo di ottenere un rendimento analogo.

Con lo scemare degli effetti del QE, si prospetta un ritorno della volatilità trasversale (che misura la dispersione della performance fra i diversi settori e titoli). Quando le banche centrali inondano i mercati di liquidità, quasi tutti gli asset ricevono una spinta e la selettività perde rilevanza, dato che gli investitori possono "comprare" facilmente e godersi la corsa verso l'alto. Nel momento in cui si torna a condizioni più normali, la dispersione fra i settori e i titoli è destinata a ripresentarsi, offrendo ai gestori più bravi buone opportunità di selezionare investimenti sovraperformanti e sottopesare quelli che non tengono il passo. In situazioni estreme, quando tutti i titoli si muovono nella stessa direzione, la gestione attiva non può aggiungere valore, come invece riesce a fare nelle fasi in cui i rendimenti dei titoli risultano divergenti. In questa fase probabilmente ci stiamo dirigendo verso un ambiente in cui la gestione attiva non solo è importante, ma ha anche maggiori possibilità di aggiungere valore.

Le strategie passive non sono ben posizionate per beneficiare della cosiddetta disruption

Potrebbe diventare necessario riesaminare anche la percezione che le strategie passive comportino un rischio minore. Molti investitori sono convinti che le strategie passive siano un modo per investire senza rischio, ma personalmente lo ritengo un errore. Per esempio, gli indici azionari sono quasi tutti ponderati per la capitalizzazione di mercato, ossia sovrappesano le grandi società e sottopesano quelle di dimensioni minori, e lo stesso fa una strategia passiva che replica l'indice. Ciò significa che investendo nell'indice di fatto si scommette che le società che hanno avuto successo nei tempi più recenti continueranno a mostrare lo stesso andamento. Tuttavia, la storia ci dimostra che non è sempre così. IBM, Philip Morris, Coca‑Cola e General Electric in passato sono state fra le 10 aziende di maggiori dimensioni dell'indice S&P 500, eppure nei 10 anni fino al 31 agosto 2019 la performance cumulativa di queste azioni è stata inferiore a quella dell'indice, rispettivamente del 189%, 112%, 63% e 270%.

...si userebbero le strategie attive per far lavorare il più possibile la componente base del portafoglio...

Con le strategie di investimento passive può essere molto più difficile tenersi dal lato giusto del cambiamento dirompente. Kodak, Nokia, Xerox, Blockbuster e Yahoo erano tutti colossi nei rispettivi settori, che non hanno saputo identificare le forze "disruptive" perdendo la partita. Oggi le società più grandi sono compagnie digitali come Apple e Amazon. I relativi titoli possono certamente continuare ad andare bene nel prossimo decennio e oltre, ma contare su questo vuol dire fare una scommessa attiva, non passiva, ed è importante che gli investitori ne siano consapevoli. Un bravo gestore attivo, con un'acuta percezione del cambiamento e della disruption, saprebbe orientare il portafoglio in modo da evitare le vittime della disruption e partecipare ai guadagni dei soggetti che ne sono avvantaggiati.

Le strategie obbligazionarie passive sono senza dubbio più vulnerabili. L'indice Bloomberg Barclays Global Aggregate Bond pondera gli emittenti in base all'entità del debito che immettono sul mercato, pertanto una strategia passiva che replica l'indice sarà sovraesposta agli emittenti più indebitati. Se è vero che non è necessariamente un problema avere un'esposizione di circa il 40% al debito governativo statunitense, detenere una posizione del 16% in Giappone implica probabilmente un rischio maggiore, e lo stesso vale per un sovrappeso sui titoli di Stato italiani.

Volatilità e dispersione pronte a tornare sui mercati

Per l'economia globale si prospetta un alto grado di volatilità nei prossimi anni, man mano che l'impatto calante dello stimolo offerto dalle banche centrali elimina il sostegno artificiale ai mercati, consentendo agli asset attualmente troppo cari di tornare al loro "vero" valore. Nel contempo, gli attriti commerciali sino-statunitensi, la Brexit e l'ascesa del populismo in varie parti del mondo contribuiranno al clima turbolento. È ragionevole aspettarsi una notevole rotazione all'interno dei settori e delle asset class. In questo contesto, le strategie passive probabilmente risulteranno meno efficaci di quanto siano state nel lungo periodo di relativa stabilità e crescita seguito alla crisi finanziaria.

Ciò non vuol dire che siano una scelta "sbagliata" o che non avranno alcun ruolo in futuro: al contrario, continueranno a svolgere una funzione importante nei portafogli degli investitori, ma lo faranno in modo diverso rispetto al passato recente. Per esempio, si dice spesso che le strategie passive dovrebbero costituire la componente base di un portafoglio, con quelle attive nel ruolo di investimenti "satellite". In futuro, la situazione potrebbe essere invertita: si userebbero le strategie attive per far lavorare il più possibile la componente base del portafoglio, mentre quelle passive sarebbero impiegate principalmente per investimenti satellite tematici. Difficilmente la base subirà modifiche frequenti, il che consente ai gestori di beneficiare di un orizzonte di investimento lungo e limitare al minimo le interferenze dovute ai flussi di cassa, mentre le esposizioni tematiche accessorie si possono sostituire più spesso.

Questi sviluppi diventeranno più chiari nel corso dei prossimi anni. Nel frattempo, gli investitori che intendono posizionarsi per la prossima fase dovrebbero quanto meno riesaminare il ruolo delle strategie passive nei rispettivi portafogli, di fronte all'assottigliamento dello stimolo offerto dalle banche centrali, e considerare l'ipotesi di impiegare più efficacemente le strategie attive per continuare a generare performance robuste anche in futuro.

Da tenere d’occhio

Monitoreremo da vicino le indicazioni delle banche centrali riguardo all'intenzione di estendere o ridimensionare le misure di stimolo. Con la graduale attenuazione degli effetti del QE nel sistema, ci aspettiamo un calo delle performance complessive in molti settori e un nuovo aumento della volatilità e della dispersione, che potrebbe segnare la fine del lungo periodo di forti guadagni per le strategie basate sugli indici.

Dai segnali emerge che alcuni investitori stanno già tornando a orientarsi sulle strategie attive, ma resta da vedere se questo fenomeno continuerà.

I titoli specifici citati e descritti sono menzionati a soli fini informativi e non costituiscono raccomandazioni.

Informativa aggiuntiva

Bloomberg Index Services Limited. BLOOMBERG® è un marchio commerciale e di servizio di Bloomberg Finance L.P. e delle sue affiliate (collettivamente "Bloomberg"). BARCLAYS® è un marchio commerciale e di servizio di Barclays Bank Plc (unitamente alle affiliate "Barclays"), utilizzato su licenza. Bloomberg o i suoi licenzianti, inclusa Barclays, detengono tutti i diritti di proprietà relativi agli Indici Bloomberg Barclays. Bloomberg e Barclays non approvano né avallano il presente materiale, non garantiscono l'accuratezza o la completezza delle informazioni ivi contenute, né rilasciano alcuna garanzia, espressa o implicita, circa i risultati derivanti dal relativo utilizzo e, nella misura massima consentita dalla legge applicabile, declinano ogni responsabilità in relazione a eventuali danni derivanti da tale utilizzo.

MSCI e le sue affiliate e fonti e fornitori terzi (collettivamente, “MSCI”) non forniscono garanzie o dichiarazioni, espresse o implicite, e non si assumono alcuna responsabilità riguardo ai dati MSCI qui riportati. Non è consentito ridistribuire o riutilizzare i dati MSCI come base per altri indici, titoli o prodotti finanziari. La presente relazione non è stata approvata, né rivista o prodotta da MSCI. Le analisi e i dati storici MSCI non devono essere considerati come un'indicazione o una garanzia di analisi o previsioni di performance future. Nessuna delle informazioni MSCI è intesa a costituire una consulenza sugli investimenti o una raccomandazione a eseguire (o ad astenersi dall’eseguire) qualsiasi tipo di decisione di investimento e non può essere fatta valere in quanto tale.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

201911-1003111