Seleccione su ubicación

España

Español

Bélgica

Dinamarca

Estonia

Finlandia

Francia

Islandia

Irlanda

Letonia

Lituania

Luxemburgo

Países Bajos

Noruega

Portugal

Suecia

Reino Unido

Perspectivas del mercado global / Expandiendo los límites de la renta variable

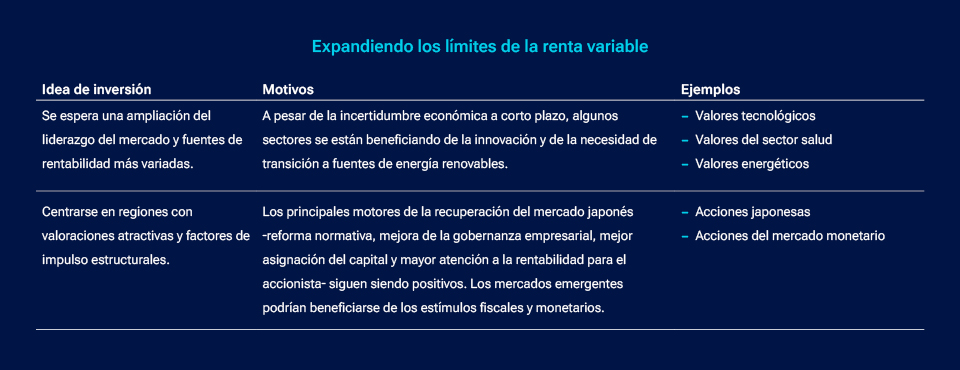

Expandiendo los límites de la renta variable

La inteligencia artificial impulsará los valores tecnológicos, pero hay que estar atentos a las nuevas oportunidades de la sanidad y la energíaEs probable que los mercados mundiales de renta variable sigan afrontando dificultades en 2024, a medida que el mundo transite hacia un régimen de tendencias de inflación y tipos de interés más elevados. Esta transición podría provocar cambios en las expectativas de crecimiento de los beneficios y ocasionar volatilidad. Habrá que prestar especial atención a la gestión del riesgo.

Como aspecto positivo, es probable que un liderazgo del mercado más amplio y menos concentrado proporcione fuentes de rentabilidad más variadas a los inversores que mantengan una atención aguda a los fundamentos de valoración.

Aunque las valoraciones de la renta variable estadounidense parecen más razonables, siguen enfrentándose a la dura competencia de los atractivos rendimientos del mercado monetario y de los activos de renta fija a corto plazo. Esto sugiere la necesidad de buscar focos de valoraciones relativas atractivas.

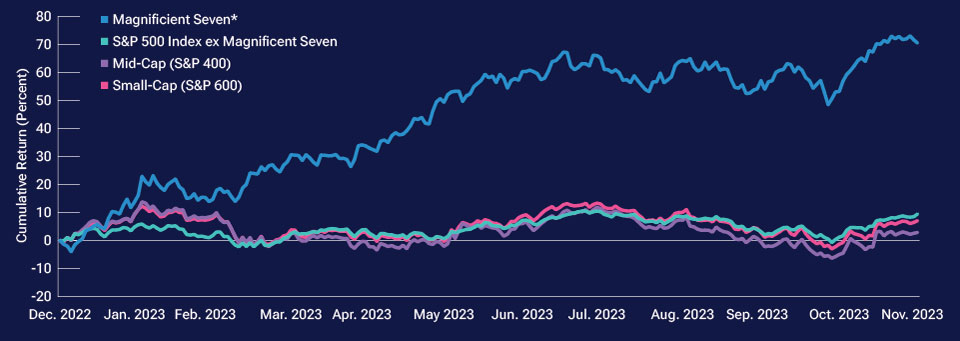

La rentabilidad de las acciones mundiales en 2023 se vio impulsada principalmente por los valores tecnológicos estadounidenses de alta capitalización (gráfico 6) denominados «los siete magníficos», propulsados por sus beneficios superiores a la media y las crecientes expectativas de aplicaciones de inteligencia artificial (IA). En los primeros once meses de 2023, los siete magníficos habían registrado en conjunto una subida, ponderada por capitalización, de más del 70%. En cambio, los 493 valores restantes del S&P 500 subieron menos del 9,5% (gráfico 6). Estos mercados tan concentrados aumentan el riesgo, sobre todo para las estrategias de inversión que cuentan con índices de referencia que les obligan a mantener una exposición a estas posiciones de gran tamaño.

Las elevadas valoraciones derivadas de su excelente rentabilidad hacen que los gigantes tecnológicos estadounidenses sean vulnerables a la reversión a la media, es decir, a la tendencia histórica de a los períodos de rentabilidades superiores a la media le siguen rentabilidades inferiores. Por consiguiente, creemos que es probable que el liderazgo de los valores tecnológicos de megacapitalización se desvanezca en 2024, a medida que se amplíe el conjunto de oportunidades.

La renta variable estadounidense ha registrado una alta rentabilidad, pero eso podría cambiar en 2024

(Gráfico 6) Rentabilidad acumulada en los 10 primeros meses de 2023.

A 30 de noviembre de 2023.

* Los siete magníficos son Apple, Alphabet, Amazon, Meta, Microsoft, NVIDIA y Tesla. Las rentabilidades mostradas son medias ponderadas por capitalización. Los valores concretos que se mencionan y describen en el presente documento tienen fines meramente informativos, por lo que no podrán entenderse como recomendaciones.

Fuente: Standard & Poor’s (véanse las notas informativas adicionales). Cálculos de T. Rowe Price utilizando datos de FactSet Research Systems Inc. Todos los derechos reservados.

La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

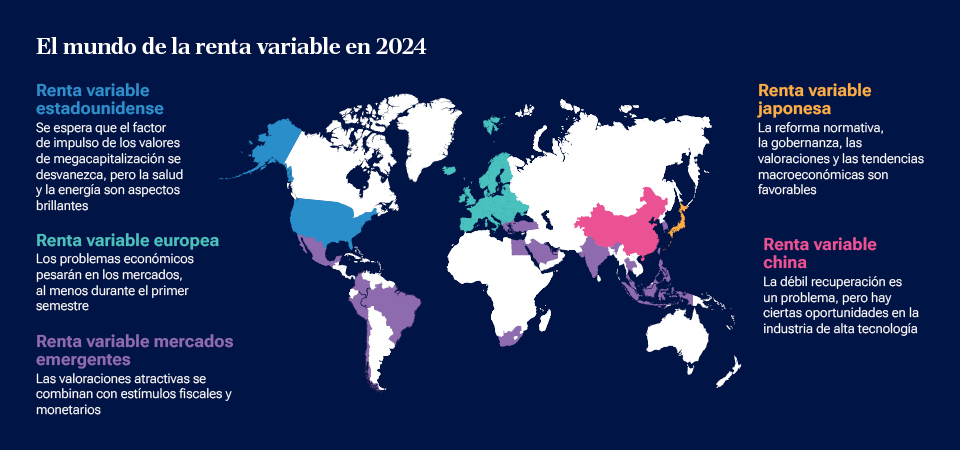

El mundo de la renta variable en 2024

Oportunidades regionales

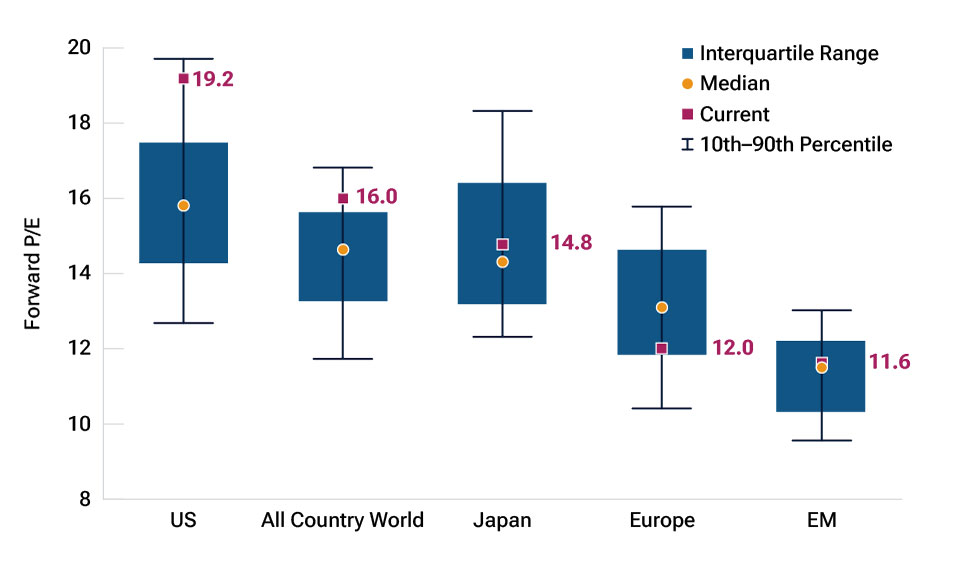

Seguimos prefiriendo las acciones de los mercados emergentes a las de los desarrollados, ya que las valoraciones relativamente atractivas (gráfico 7), el potencial alcista de los beneficios y la posibilidad de un mayor estímulo fiscal y monetario suelen ser más favorables para los mercados emergentes. Un alejamiento de las cadenas de suministro mundiales altamente centralizadas también podría favorecer a los mercados emergentes. Malasia, Indonesia, Brasil y Chile son algunos de los posibles beneficiarios.

Las valoraciones de la renta variable de los mercados emergentes parecen relativamente bajas

(Gráfico 7) Ratios precio/beneficios (PER) a 12 meses*.

A 20 de noviembre de 2023.

* Basado en previsiones de beneficios de consenso. Los rangos y las medianas corresponden a 20 años hasta noviembre de 2023, utilizando PER mensuales. EE. UU. = índice MSCI USA; All Country World = índice MSCI All Country World; Japón = índice MSCI Japan; Europa = índice MSCI Europe; Mercados emergentes = índice MSCI Emerging Markets.

Fuente: Goldman Sachs Investment Research.

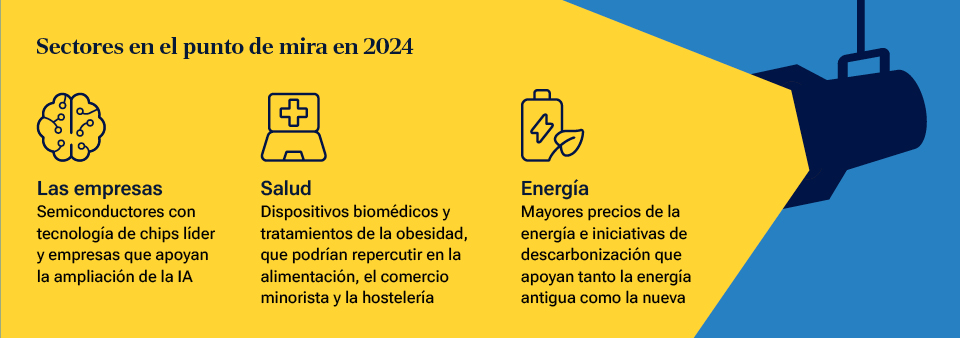

Sectores en el punto de mira en 2024

En los mercados desarrollados, las perspectivas a corto plazo de las acciones europeas parecen menos atractivas que las de otros mercados desarrollados y de los mercados emergentes. A medida que avanza el ciclo económico, es probable que la demanda se debilite y que los márgenes de beneficio se vean sometidos a presión. Es probable que las empresas con márgenes más sólidos se desenvuelvan mejor en este entorno, pero también se venderán a valoraciones más altas.

A medida que Europa se acerque a la recuperación del ciclo económico, que es probable que se produzca a finales de 2024, deberían surgir nuevas oportunidades en esos mercados, donde es factible que las valoraciones en general siendo razonables.

Las acciones japonesas siguen pareciendo relativamente atractivas. El yen japonés parece infravalorado y es probable que se revalorice si el Banco de Japón modifica su política monetaria. Aunque históricamente un yen más fuerte se ha considerado negativo para la economía japonesa, que depende de las exportaciones, su posible impacto en el futuro no está claro, dada la dinámica positiva y el potencial de repatriación de flujos por parte de los inversores nacionales. Sin embargo, para los inversores extranjeros, Japón tiene el triple mérito de unas valoraciones razonables, una moneda barata y una reforma estructural.

Las perspectivas de crecimiento para China son menos positivas, ya que los esfuerzos para estimular la demanda de momento han resultado relativamente ineficaces. La decisión de Pekín de permitir que su déficit presupuestario para 2024 supere el 3% del PIB fue un paso en la dirección correcta, pero no está claro si los responsables políticos irán más allá. Esta incertidumbre se refleja en las valoraciones relativamente bajas de los mercados de renta variable chinos.

Aunque la dirección del crecimiento económico en China es incierta, un sentimiento excesivamente negativo podría generar oportunidades selectivas de renta variable en 2024 en sectores que se beneficien de la mejora tecnológica de la base industrial china, como los vehículos eléctricos, los semiconductores y los productos industriales de mayor valor.

Temas sectoriales clave

Tecnología/IA: La medida en que los gigantes tecnológicos estadounidenses más valorados puedan demostrar claros beneficios de la IA puede influir en la presión a la que se vean sometidos en 2024, ya que estas empresas compiten por adquirir nuevas capacidades y perfeccionar las existentes. Pero, a diferencia del auge de Internet de los años 90, cuando un número relativamente pequeño de empresas se llevó la mayoría de los beneficios, creemos que la IA tiene potencial para mejorar la productividad en una amplia variedad de sectores y empresas.

Las oportunidades atractivas podrían incluir empresas de semiconductores que están desarrollando chips de vanguardia, empresas de servicios tecnológicos que ayudan a otras empresas a ampliar y mejorar sus capacidades de IA, y centros de datos que se benefician del aumento de la demanda.

"...Creemos que la IA tiene potencial para mejorar la productividad en una amplia variedad de sectores y empresas"

Salud: La innovación ―desde el bioprocesamiento hasta los dispositivos médicos y los nuevos tratamientos contra la obesidad― también podría generar importantes oportunidades de renta variable en 2024. La aprobación por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) de una clase de fármacos contra la diabetes para su uso como fármacos de control de peso podría no solo cambiar los resultados de los pacientes, sino también reformular la economía del sector salud, dado que la obesidad es un factor que contribuye a muchas otras afecciones. Estos avances también podrían tener consecuencias a largo plazo para los sectores de la alimentación, el comercio minorista y la hostelería, a medida que se adapten los patrones estructurales.

Energía y materias primas: Los valores relacionados con la energía y otras materias primas podrían resultar una protección atractiva en 2024 si la inflación resiste más de lo esperado y/o si los factores geopolíticos desencadenan otra crisis de los precios de la energía. Estos sectores también podrían ser uno de los principales focos de atención de los inversores a medida que los países y las empresas avancen en sus programas de descarbonización. Muchos mercados emergentes están fuertemente concentrados en sectores relacionados con la energía y las materias primas, por lo que estos mercados deberían beneficiarse si los proyectos de energías renovables impulsan un auge del gasto en activo fijo.

Las perspectivas a más largo plazo para los productores de materias primas podrían mejorar a medida que los precios suban debido a los picos de productividad y al aumento de los costes de producción. También es probable que los riesgos geopolíticos mantengan los precios de la energía en niveles elevados, incluso aunque aumente la oferta, lo que incidirá positivamente en la rentabilidad del sector.

Estos factores no implican necesariamente que las materias primas mundiales estén entrando en un nuevo mercado alcista, pero sí que podríamos haber superado el punto más bajo del ciclo a largo plazo.

Expandiendo los límites de la renta variable

Sólo con fines ilustrativos. No pretende ser un asesoramiento en materia de inversión ni una recomendación para adoptar ninguna medida de inversión concreta.

Arif Husain, CFA

Responsable de Renta Fija Internacional y Director de Inversiones

Sébastien Page, CFA

Responsable de Multi-Activos Global y Director de Inversiones

Justin Thomson

Responsable de Renta Variable Internacional y Director de Inversiones

PERSPECTIVAS

Perspectivas del mercado global

Navegando

por la neblina macroeconómica

Motivos para la prudencia y optimismo al entrar en un nuevo régimen económico

Reconsiderando

la renta fija

El mercado de renta fija ha cambiado enormemente, y exigirá que los inversores le sigan el ritmo

Los cambios sistémicos generan nuevas oportunidades

Las distorsiones económicas de los últimos años han provocado movimientos tectónicos en el entorno de inversión

¿Quiere saber más? Póngase en contacto con nosotros.

Si tiene alguna pregunta o desea más información sobre T. Rowe Price, póngase en contacto con nosotros.