Seleccione su ubicación

España

Español

Bélgica

Dinamarca

Estonia

Finlandia

Francia

Islandia

Irlanda

Letonia

Lituania

Luxemburgo

Países Bajos

Noruega

Portugal

Suecia

Reino Unido

Perspectivas del mercado global / Reconsiderando la renta fija

Perspectivas del mercado global para 2024

Perspectivas del mercado global para 2024

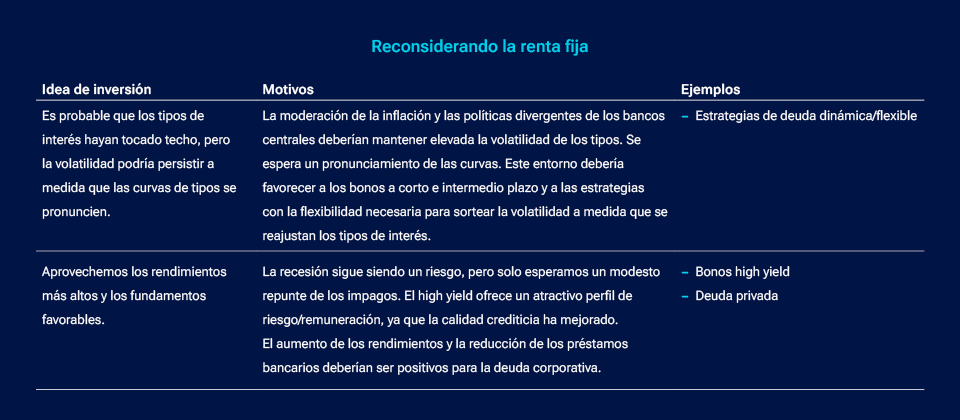

Reconsiderando la renta fija

El mercado de renta fija ha cambiado enormemente, y exigirá que los inversores le sigan el ritmo

El endurecimiento a gran escala de las condiciones financieras desde finales de 2021 ha producido un mercado de renta fija muy diferente del entorno alentado por los estímulos durante y después de la pandemia. Las corrientes cruzadas provocadas por estos cambios volverán a ser otro obstáculo para los inversores en 2024.

De cara a este año, creemos que la mejor manera de describir el entorno macroeconómico es que hemos alcanzado o superado el punto máximo de todo: inflación, liquidez, apoyo fiscal, crecimiento de China, vivienda, disponibilidad de crédito y solidez del mercado laboral. Dicho de otro modo, la mayoría de los factores de impulso puntuales que definieron el entorno posterior a la pandemia se están desvaneciendo.

Aunque las economías mundiales —la estadounidense en particular— han resistido relativamente bien hasta ahora a pesar de la subida de los tipos, no se descarta un aterrizaje económico brusco, especialmente tras el repunte de los rendimientos de los bonos. Incluso si se evita una recesión en 2024, es probable que asistamos a un aumento intermitente de la preocupación por el crecimiento económico.

Unos tipos de interés más altos durante más tiempo

A finales de noviembre, los mercados de futuros preveían cuatro rebajas de tipos de la Fed en 2024, anticipando que el banco central estadounidense acudirá al rescate si la economía estadounidense entra en recesión. Sin embargo, creemos que el fracaso de la Fed y de la mayoría de los demás bancos centrales de los mercados desarrollados a la hora de adelantarse a la inflación tras la pandemia hace más probable que mantengan los tipos de interés oficiales en niveles relativamente altos durante gran parte de 2024.

Factores estructurales como la desglobalización, las menores tasas de participación de la mano de obra y las presiones sobre los precios de la energía también podrían hacer que la inflación fuera más difícil que en anteriores desaceleraciones económicas, lo que disuadiría aún más a los bancos centrales de relajar la política monetaria.

Por supuesto, una racha importante de volatilidad financiera podría llevar a los responsables de la política monetaria a mirar más allá de la persistente inflación y rebajar los tipos o pausar el endurecimiento cuantitativo, es decir, la contracción de la liquidez de los bancos centrales a medida que se permite que los bonos adquiridos en los esfuerzos de estímulo por la pandemia salgan de sus balances.

Las posibles «señales de alarma» de una corrección de este tipo podrían incluir una crisis bancaria más grave, un desplome del sector inmobiliario comercial, una venta significativa de los valores tecnológicos de gran capitalización que lideraron la subida de los mercados de renta variable estadounidenses en 2023, o el deterioro de las condiciones en los mercados de renta variable privada.

Sin embargo, nuestra hipótesis de base es que los bancos centrales mantendrán su política monetaria durante un período prolongado hasta 2024. Es probable que esta postura desplace la volatilidad hacia los tramos más largos de la curva de tipos, a diferencia de los exagerados movimientos al alza de los tipos a más corto plazo que se observaron cuando la Fed endureció su política monetaria en 2022 y principios de 2023.

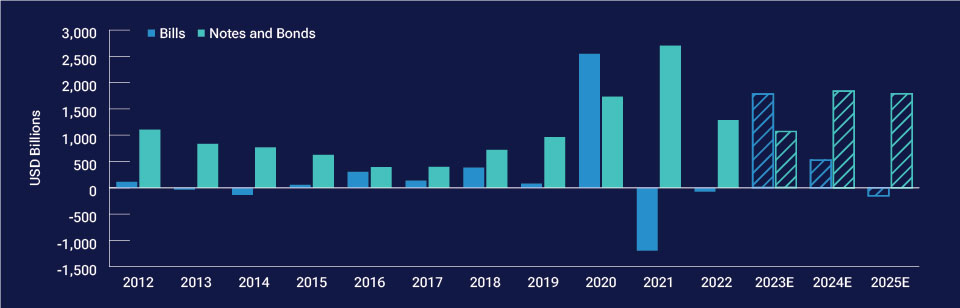

Aumenta la emisión soberana

Con unos déficits fiscales cada vez mayores, esperamos que los gobiernos sigan inundando el mercado con nueva deuda soberana. Esto es particularmente cierto en EE. UU., donde el Tesoro está moviendo la mayor parte de las nuevas emisiones de letras a corto plazo hacia letras y bonos a más largo plazo (gráfico 4).

Este cambio en la emisión es la base de una de nuestras predicciones más convincentes: que las curvas de tipos se pronunciarán en 2024. Aunque los rendimientos de la deuda soberana de alta calidad pueden haber tocado techo a finales de 2023, aún podrían subir. En consecuencia, pensamos que el pronunciamiento de la curva será probablemente un factor más significativo que las perspectivas de los niveles de los tipos de interés.

Otra consecuencia del aumento de la emisión de deuda pública es que podría expulsar del mercado a las empresas prestatarias, o al menos aumentar sus costes de financiación. Esto podría hacer menos probable que las empresas gasten en planes de capital o contraten más empleados, reduciendo el apoyo a la economía mundial.

La emisión de deuda del Tesoro de EE. UU. se mueve hacia vencimientos más largos

(Gráfico 4) Nuevas emisiones netas del Tesoro.

A 18 de noviembre de 2023. De 2023 a 2025 son estimaciones.

Fuentes: Tesoro de EE. UU., Securities Industry and Financial Markets Association, Morgan Stanley. Estimaciones de Morgan Stanley.

Los resultados reales pueden diferir sustancialmente de las estimaciones.

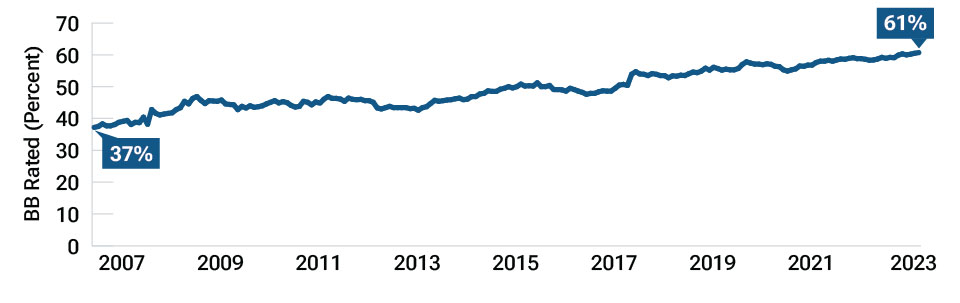

La calidad de los bonos high yield ha mejorado constantemente

Si observamos más de cerca el mercado de bonos corporativos, los atractivos rendimientos deberían seguir respaldando la demanda de bonos high yield, aunque los diferenciales de crédito —las diferencias de rendimiento entre los bonos con riesgo de crédito y la deuda pública de alta calidad con fechas de vencimiento similares— parecen menos convincentes, con una tendencia cercana a las medias históricas a finales de noviembre.

Obtener rentabilidades atractivas no exige que los inversores acepten tanto riesgo de crédito como en el pasado, porque la calidad del universo de bonos high yield en general ha mejorado (gráfico 5).

La calidad de las calificaciones high yield ha «migrado al alza»

(Gráfico 5) Porcentaje del índice Credit Suisse High Yield con calificación BB.

A 31 de octubre de 2023.

Fuente: Credit Suisse (véase la Información adicional.).

"Obtener rentabilidades atractivas no exige que los inversores adopten tanto riesgo de crédito como en el pasado...."

También vemos oportunidades atractivas en los bonos corporativos investment grade a más corto plazo. Aunque estos instrumentos conllevan cierto riesgo de crédito, los vencimientos a corto plazo reducen su exposición a una recesión económica. A finales de noviembre, los bonos corporativos a corto plazo ofrecían una prima de rentabilidad significativa con respecto a los fondos del mercado monetario y los depósitos bancarios, lo que deja a los inversores mejor posicionados si los tipos a corto plazo bajan en 2024.

De cara a 2024, creemos que los diferenciales de crédito de los bonos corporativos investment grade a más largo plazo no son lo suficientemente amplios como para compensar el riesgo adicional derivado de sus vencimientos ampliados. Sin embargo, la ampliación de los diferenciales podría crear oportunidades más atractivas en estos bonos conforme avance el año.

Esperamos que las correlaciones entre la rentabilidad de la deuda soberana de alta calidad y la rentabilidad de los activos de riesgo, como las acciones y los bonos corporativos, sigan siendo volátiles a medida que los mercados se adapten al nuevo entorno de tipos de interés más altos y se desacelere el crecimiento económico mundial. Sin embargo, creemos que la exposición a la duración debería recompensar a los inversores en caso de caídas importantes de las acciones y los bonos corporativos.

Los activos de renta fija no básicos, como los bonos high yield o de los mercados emergentes, también deberían proporcionar fuentes diversificadas de rentabilidad incluso si la renta variable se comporta bien o registra movimientos laterales.

En 2023, muchos inversores parecían tender a esperar un claro pico de los rendimientos antes de aumentar sustancialmente sus asignaciones a la renta fija. En 2024, creemos que una opción más atractiva será aprovechar algunos de los rendimientos más altos de las últimas dos décadas en muchos sectores de renta fija. Como siempre, será fundamental realizar un análisis a fondo de los fundamentos del crédito, tanto para los emisores investment grade como para los high yield.

Reconsiderando la renta fija

Sólo con fines ilustrativos. No pretende ser un asesoramiento de inversión ni una recomendación para tomar ninguna medida de inversión concreta.

Arif Husain, CFA

Responsable de Renta Fija Internacional y Director de Inversiones

Sébastien Page, CFA

Responsable de Multi-Activos Global y Director de Inversiones

Justin Thomson

Responsable de Renta Variable Internacional y Director de Inversiones

PERSPECTIVAS

Perspectivas del mercado global

Navegando

por la neblina macroeconómica

Motivos para la prudencia y optimismo al entrar en un nuevo régimen económico

Expandiendo

los límites

de la renta variable

La inteligencia artificial impulsará los valores tecnológicos, pero hay que estar atentos a las nuevas oportunidades de la sanidad y la energía

Los cambios sistémicos generan nuevas oportunidades

Las distorsiones económicas de los últimos años han provocado movimientos tectónicos en el entorno de inversión

¿Quiere saber más? Póngase en contacto con nosotros.

Si tiene alguna pregunta o desea más información sobre T. Rowe Price, póngase en contacto con nosotros.