Oktober 2023 / ANLEIHEN

Was spricht für Hochzinspapiere?

Höhere Kreditqualität und attraktive Renditen stützen die Assetklasse

Auf den Punkt gebracht

- Hohe Kuponerträge und die Rückkehr zum Nennwert bei Fälligkeit sorgen bei globalen Hochzinsanleihen für eine solide Performance über verschiedene Marktzyklen hinweg.

- Trotz des schwierigen Makro-Umfelds haben sich die Fundamentaldaten der Emittenten als robust erwiesen.

- Die Kreditqualität ist gestiegen, während die Renditen so attraktiv sind wie seit mehr als zehn Jahren nicht mehr.

Was spricht für Hochzinsanleihen?

Stabile Renditen im Zeitverlauf

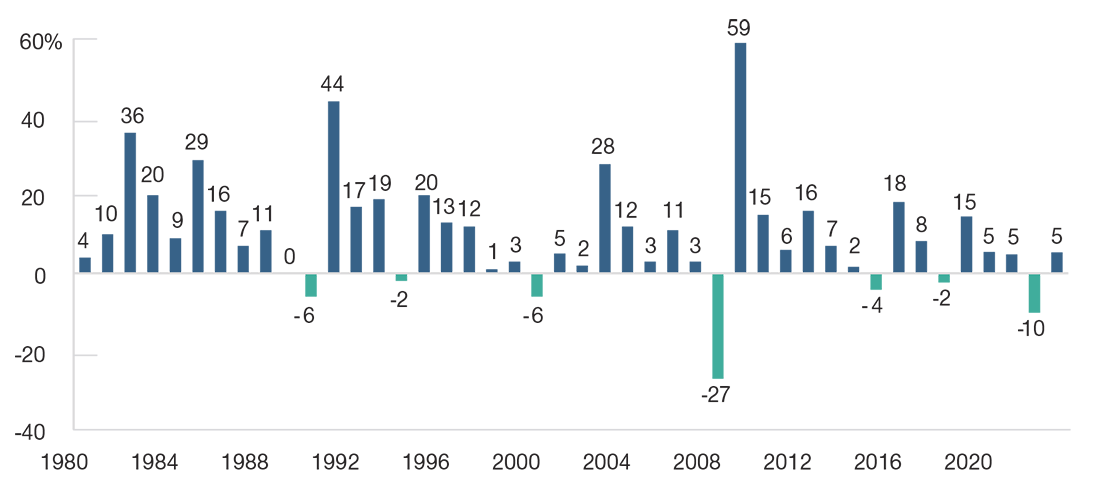

Globale Hochzinsanleihen verzeichneten über verschiedene Marktzyklen hinweg insgesamt eine positive Performance. Seit 1980 erlebte der Hochzinsmarkt nur sieben Kalenderjahre, in denen die Renditen im negativen Bereich lagen. Noch beeindruckender ist aber vielleicht die Tatsache, dass die Assetklasse seit 40 Jahren nie in zwei aufeinanderfolgenden Jahren negative Renditen generiert hat (Abbildung 1).

Hochzinsanleihen, jährliche Renditen

Abbildung 1: Die Assetklasse generierte seit 1980 nur in sieben Jahren negative Renditen.

Stand: 30. Juni 2023.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle für die Angaben der jährlichen Renditen: J.P. Morgan Global High Yield Index. Im Abschnitt

„Zusätzliche Angaben“ finden Sie weitere Informationen zu den Quellen.

Nach einem Jahr mit negativen Renditen erzielte die Assetklasse im darauffolgenden Jahr und in den Folgejahren in der Regel überdurchschnittliche Gewinne bzw. moderate positive Renditen. Grund für dieses robuste Renditemuster ist reine „Anleihen-Mathematik“. Hochzinsanleihen erleben mitunter schwache Phasen, in denen ihr Kurs in US-Dollar sinkt. Sie generieren in solchen Schwächephasen jedoch weiterhin hohe Zinserträge und kehren bis Fälligkeit wieder auf ihren Nennwert zurück, was eine Renditeerholung stützt.

Leveraged Loans liefern überzeugende risikobereinigte Renditen

Bei der Bewertung einer Assetklasse spielt nicht nur die Rendite eine zentrale Rolle, sondern auch ihre Volatilität. Um die risikobereinigten Renditen verschiedener Assetklassen zu vergleichen, eignet sich die „Sharpe-Ratio“, die die Rendite über dem risikofreien Zins pro Einheit der Standardabweichung misst. Die Kennzahl macht deutlich, dass Hochzinsanleihen in den letzten zehn Jahren die zweithöchsten risikobereinigten Renditen generiert haben – lediglich übertroffen von Bank Loans mit einem Rating unterhalb Investment Grade (Abbildung 2). Demzufolge wurden Anleger, die in Sub-Investment-Grade-Kreditpapiere investiert haben, für das zusätzlich eingegangene Risiko unserer Ansicht nach ausreichend kompensiert.

Statistische Daten für die verschiedenen Marktsegmente

Abbildung 2: Hochzinsanleihen schneiden im Vergleich zu anderen Segmenten gut ab.

Stand: 30. Juni 2023.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Erträge.

Bloomberg-Indizes: US-Treasuries: US Treasury-Index; inflationsgeschützte US-Treasuries (TIPS): US TIPS-Index; ABS: Asset-Backed Securities-Index; MBS: U.S. Mortgage-Backed Securities-Index; CMBS: CMBS ERISA Eligible Index; US-Aggregate: U.S. Aggregate Bond-Index; Agency-Anleihen: U.S. Agencies-Index; US-Unternehmensanleihen (Investment Grade): U.S. Corporate Investment Grade-Index; Kommunalanleihen: Municipal-Index. Schwellenmarktanleihen: J.P. Morgan Global Emerging Markets Bond-Index; Schwellenmarkt-Unternehmensanleihen: J.P. Morgan CEMBI Broad Diversified-Index; Bank Loans: S&P Performing Loan-Index; Hochzinsanleihen: J.P. Morgan Global High Yield-Index. Im Abschnitt „Zusätzliche Angaben“ finden Sie weitere Informationen zu den Quellen.

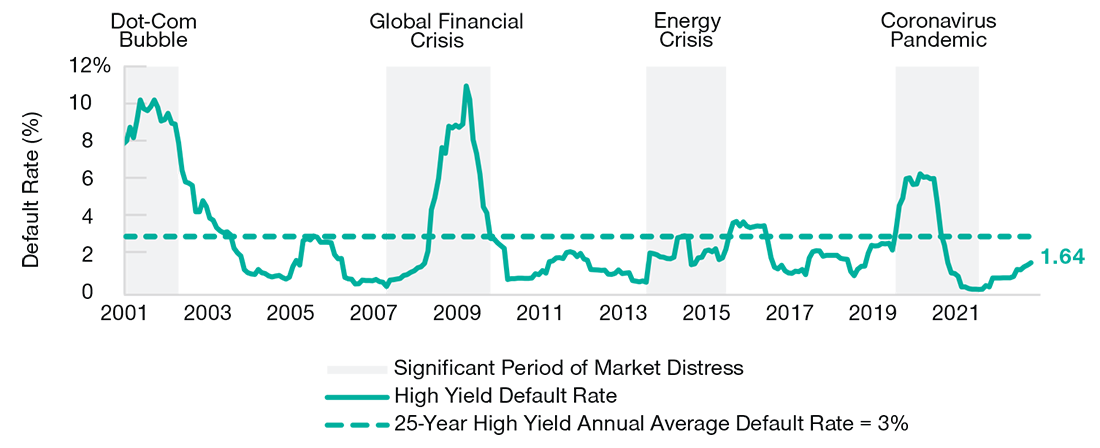

Niedrige Ausfallquoten

Auch wenn das Makro-Umfeld für Risikoassets schwierig bleibt, sind die Fundamentaldaten für Hochzinsanleihen weiterhin robust. Bei den Neuemissionen am Hochzinsmarkt handelte es sich seit der globalen Finanzkrise (GFK) größtenteils um Refinanzierungen, da die Emittenten die historisch niedrigen Zinsen nutzen wollten. Zudem haben die Emittenten in den Jahren 2020 und 2021 (Post-COVID-Drawdown) mit der rekordhohen Aktivität an den Kapitalmärkten zu günstigen Finanzierungssätzen ihre Liquidität in der Bilanz gestärkt und die Zinsdeckung auf ein Spitzenniveau erhöht. So liegt die Ausfallquote bei Hochzinsanleihen trotz eines geringfügigen Anstiegs im Juni 2023 auf 1,6 % (gegenüber 0,8 % im Dezember 2022) weiterhin deutlich unter dem langfristigen Durchschnitt von 3 % (Abbildung 3).

Ausfallquoten am globalen Hochzinsmarkt

Abbildung 3: Die Zahlungsausfälle liegen aktuell unter dem historischen Durchschnitt.

Die Ergebnisse in der Vergangenheit sind kein verlässlicher Indikator für künftige Ergebnisse. Stand: 30. Juni 2023.

Quelle: J.P. Morgan Chase & Co. Im Abschnitt „Zusätzliche Angaben“ finden Sie weitere Informationen zu den Quellen.

Was spricht gerade jetzt für Hochzinsanleihen?

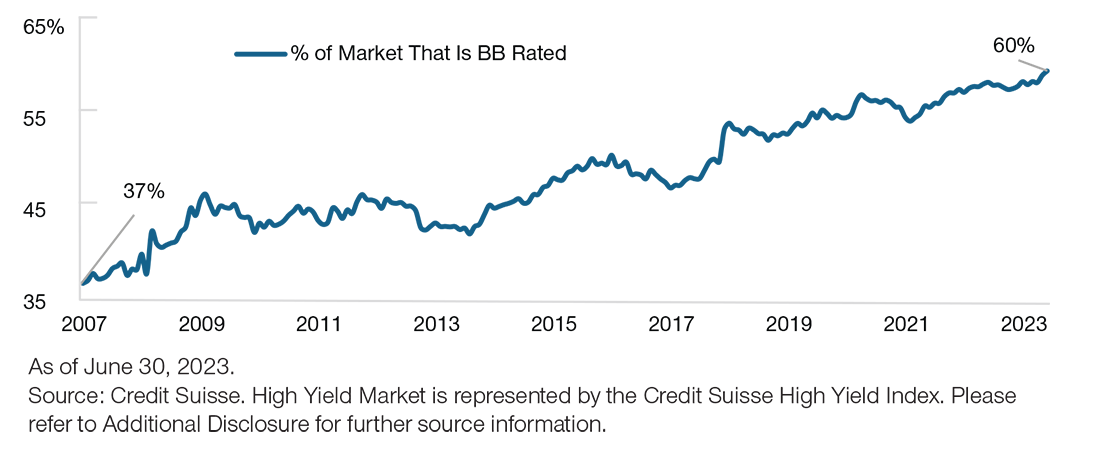

Der Markt weist heute eine deutlich höhere Kreditqualität auf

Seit der GFK hat sich die Kreditqualität am Hochzinsmarkt enorm verbessert, was beispielsweise am High Yield-Index von Crédit Suisse deutlich wird. So ist der Anteil der Emittenten im Index, die mindestens ein BB-Rating aufweisen, von 37 % im Jahr 2007 auf heute rund 60 % gestiegen (Abbildung 4). Unter anderem, weil das Volumen an „gefallenen Engeln“ (Anleihen, die in den Hochzins-Bereich herabgestuft werden) im Jahr 2020 auf einen Rekordwert von 240 Mrd. US-Dollar gestiegen ist, weist ein durchschnittlicher Hochzins-Emittent heute eine höhere Marktkapitalisierung und einen stärkeren freien Cashflow auf als vor der GFK. Wir glauben daher, dass die Assetklasse stark positioniert ist, um sich auch bei einem sich verschlechternden Wirtschaftsausblick robust zu entwickeln.

Hochzinsanleihen, Anteil von BB-Anleihen

Abbildung 4: Die Kreditqualität von Hochzinsanleihen hat sich stetig verbessert.

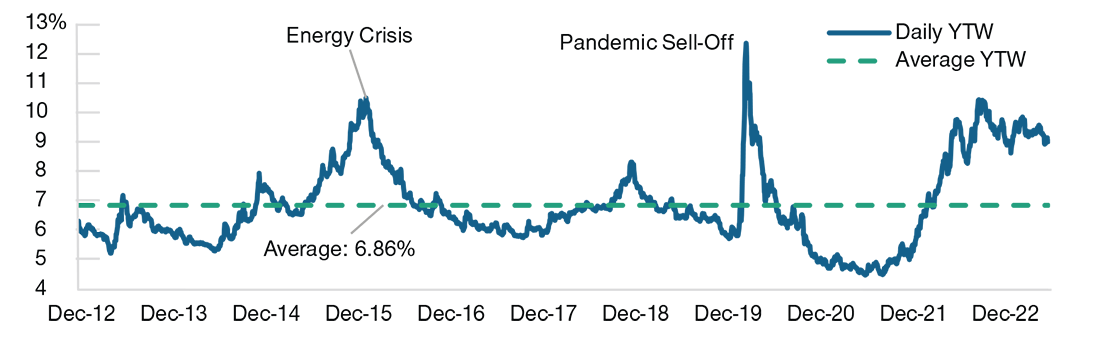

Die aktuellen Renditen sind so attraktiv wie selten in den letzten zehn Jahren

Die Zins- und Spread-Volatilität seit dem ersten Quartal 2022 hat zur Folge, dass die Renditen und Dollarabschläge der Assetklasse so attraktiv sind, wie sie seit der GFK nicht mehr waren. Grund dafür sind die beispiellose quantitative Straffung und die dadurch ausgelösten Rezessionsängste. So lag die Yield-to-Worst im J.P. Morgan Global High Yield-Index zum 30. Juni 2023 bei mehr als 9 % – also deutlich über dem Durchschnitt der letzten zehn Jahre von 6,86 % (Abbildung 5). Angesichts der deutlich besseren Kreditqualität bietet die Assetklasse heute hochattraktive absolute Renditen, insbesondere im Vergleich zu Phasen mit ähnlichen Verwerfungen während der Energiekrise (2015/2016) und des pandemiebedingten Ausverkaufs, in denen sowohl die Kreditqualität als auch die Fundamentaldaten des Hochzinsmarktes schlechter waren als heute.

Hochzinsanleihen, Yield-to-Worst

Abbildung 5: Die Assetklasse generiert attraktive Renditen bei höherer Kreditqualität.

Stand: 30. Juni 2023.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Die Rendite am Hochzinsmarkt wird dargestellt durch den J.P Morgan Global High

Yield-Index.

Quelle: J.P. Morgan. Im Abschnitt „Zusätzliche Angaben“ finden Sie weitere Informationen zu den Quellen.

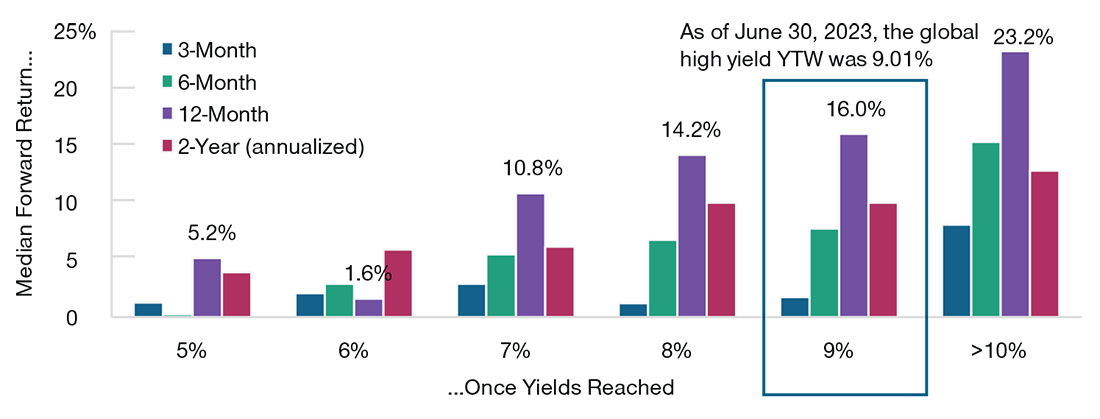

Renditen deuten auf attraktive Bewertungen hin

Zwar lassen sich aus den aktuellen Renditen keine Prognosen für die künftigen Renditen ableiten. Mit Blick auf die historische Entwicklung können wir jedoch feststellen, wann der Hochzinsmarkt ähnlich hohe Renditen generiert hat und wie sich die Renditen danach entwickelt haben. Dabei stellen wir fest, dass die Renditen am Hochzinsmarkt seit 2012 fünf Mal über 9 % und die 1-Jahres-Forward-Rendite in jedem dieser Fälle im mittleren zweistelligen Bereich lagen (Abbildung 6). Zugleich lag der Median der 12-Monats-Forward-Renditen seit 2012 immer im zweistelligen Bereich, wenn die Renditen am Markt mehr als 7 % betrugen.

Historische Renditen globaler Hochzinsanleihen nach Erreichen bestimmter Rendite-Schwellen

Abbildung 6: Die Historie bietet Grundlage für ähnliche Renditemuster.

Stand: 30. Juni 2023.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Renditen ab 1. Januar 2012. Die Wertentwicklungszeiträume werden angezeigt, sobald die Indexrenditen die Renditeschwelle überschritten haben und in den vorangegangenen 30 Geschäftstagen nicht auf diesem Niveau lagen.

Die globalen Hochzinsmärkte werden dargestellt durch den J.P. Morgan Global High Yield-Index. Im Abschnitt „Zusätzliche Angaben“ finden Sie weitere Informationen zu den Quellen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Oktober 2023 / VIDEO

Jason Bauer ist Associate Portfolio Manager und Leiter des Global High Yield Credit Research-Teams in der Fixed Income Division. Er ist verantwortlich für High Yield Investments und Credit Research.

Paul Massaro ist Portfolio Manager für Hochzinsanleihen in der Fixed Income Division.

Rodney Rayburn ist Portfoliomanager und verantwortlich für die Credit-Opportunities-Strategy in der Fixed Income Division bei T. Rowe Price.