Dezember 2022 / MARKET OUTLOOK

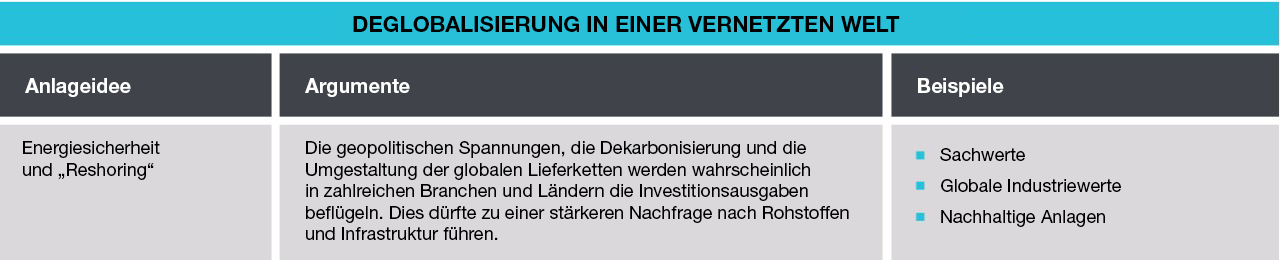

Deglobalisierung in einer vernetzten Welt

Die globale Wirtschaft befindet sich in einem grundlegenden Wandel, der das Investmentumfeld in den kommenden Jahren maßgeblich prägen dürfte.

Angesichts der geopolitischen Spannungen und der Lieferunterbrechungen fragen sich einige Analysten, ob die Ära der wirtschaftlichen Integration möglicherweise zu Ende ist und sich die Aussichten für Produktivität und Wachstum eintrüben. Doch nach Ansicht der CIOs werden diese Risiken wohl überschätzt.

„Die Globalisierung ist nicht tot. Möglicherweise liegt sie nicht einmal im Sterben“, argumentiert Justin Thomson. „Auf wirtschaftlicher Ebene ist das herausragende Merkmal der Globalisierung, dass sich der Anteil des internationalen Handels am weltweiten Bruttoinlandsprodukt seit Anfang der 1950er-Jahre verfünffacht hat. Zwar steigt dieser Anteil inzwischen nicht mehr, er geht aber auch nicht zurück“, stellt er fest.

„Doch die jüngsten Ereignisse haben gezeigt, dass sich die Globalisierung verändert“, fügt Thomson hinzu. Seiner Einschätzung nach sind etliche Volkswirtschaften inzwischen von wichtigen Importen aus einem bestimmten Teil der Welt abhängig. „Die starke Abhängigkeit Europas von russischen Erdgaslieferungen beispielsweise gefährdete die Energiesicherheit des Kontinents, als der Krieg in der Ukraine die Gaspreise in die Höhe trieb.

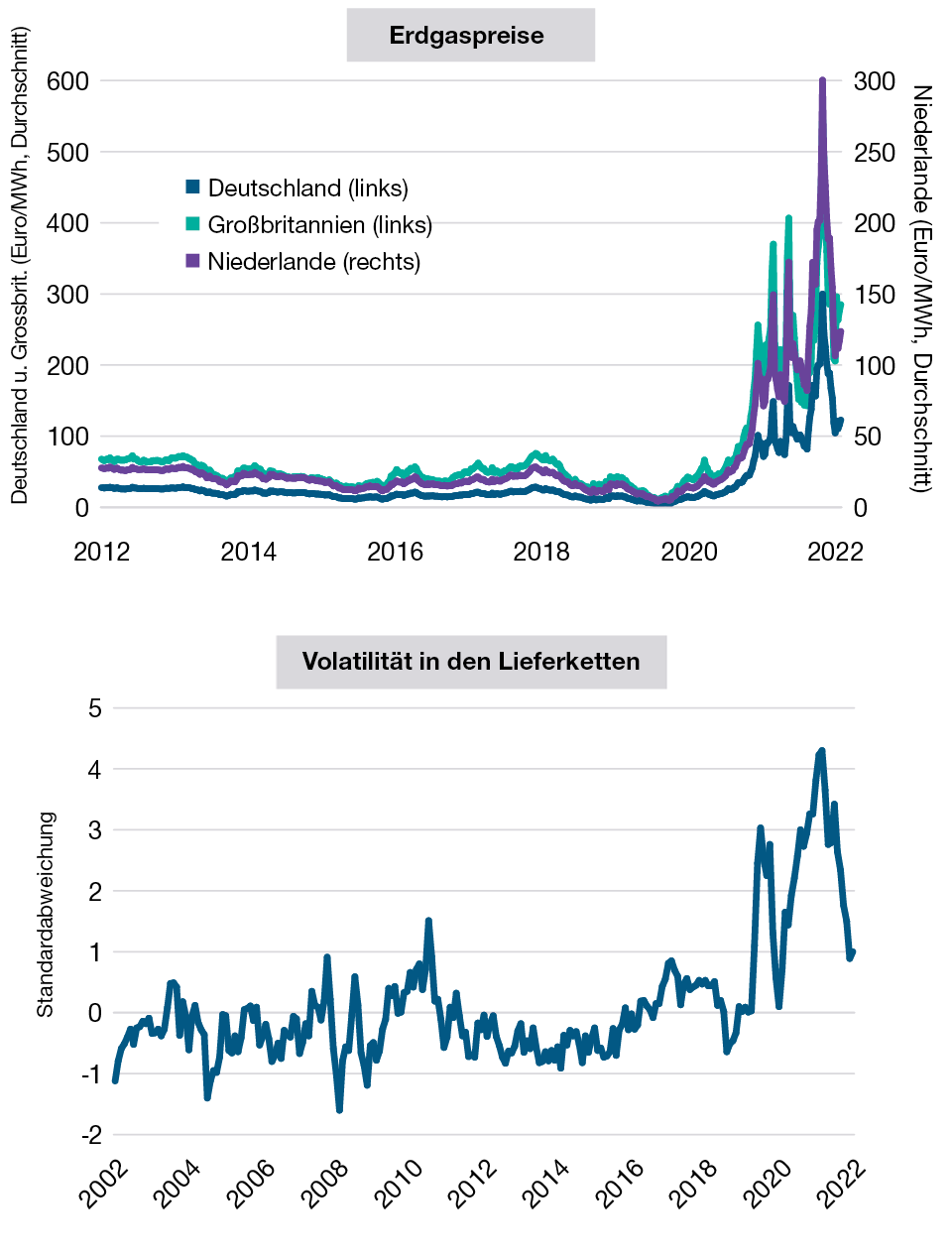

Im Laufe der Zeit können die Marktkräfte solche Ungleichgewichte korrigieren“, so Thomson. Dies habe der starke Rückgang der europäischen Gaspreise in der zweiten Hälfte des Jahres 2022 verdeutlicht (Abbildung 5, oben), als die Prognosen für die Gasnachfrage gesenkt wurden und Europa zusätzliche Lieferungen aus anderen Quellen erhielt.

Längerfristig könnte die Entwicklung am Energiemarkt nach Ansicht von Thomson einen drastischen Anstieg der weltweiten Investitionsausgaben für den Übergang von fossilen Brennstoffen zu erneuerbaren Energiequellen auslösen. „Die Beträge, die dafür benötigt werden, sind unfassbar hoch“, fügt er hinzu. „Ich habe Schätzungen von bis zu 100 Billionen US-Dollar gesehen.“

Investitionsausgaben in dieser Größenordnung dürften nach Ansicht von Thomson ebenso große Anlagechancen in den Sektoren Technologie, Grundstoffe und Investitionsgüter sowie bei Erzeugern alternativer Energien und innovativen Unternehmen im Bereich der Effizienzsteigerung schaffen.

Störungen der globalen Lieferketten lassen nach

Die weit verbreitete Befürchtung, dass die pandemiebedingten Lieferengpässe jahrelang andauern und das Wachstum der Weltwirtschaft ersticken könnten, scheint laut Thomson ebenfalls zu pessimistisch gewesen zu sein. Stattdessen hat sich die Zuverlässigkeit der Lieferketten im Laufe des Jahres 2022 stetig verbessert (Abbildung 5, unten).

Im Jahr 2023 und darüber hinaus dürften die Lieferketten in einigen Branchen nach Ansicht von Andrew McCormick umgestaltet werden, um künftige Störungen zu begrenzen. Dies werde Reibungskosten verursachen. „Ich denke, das stützt Justin Thomsons Argument, dass die Inflation in Zukunft hartnäckiger und die Volatilität höher sein wird“, erläutert er.

Die Lieferunterbrechungen haben nachgelassen, doch die geopolitischen Risiken bleiben hoch

(Abb. 5) Erdgaspreise nach Ländern und Volatilität im Global Supply Chain Pressure Index der New York Federal Reserve

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Erdgaspreise mit Stand vom 25. November 2022. Volatilität des Lieferkettenindex mit Stand vom 31. Oktober 2022.

Quellen: Intercontinental Exchange/Haver Analytics, Federal Reserve Bank of New York, Liberty Street Economics/Haver Analytics.

Doch McCormick und Thomson sind sich darin einig, dass die Anpassung an dieses neue Umfeld auch potenzielle Chancen für Anleger schaffen wird. „Unternehmen, denen es gelingt, in den neuen Lieferketten eine wichtige Rolle zu spielen, werden zu den großen Gewinnern gehören.“ prognostiziert McCormick. „Wir glauben, dass dies der wichtigste Anlagetrend der nächsten fünf Jahre, vielleicht sogar des nächsten Jahrzehnts werden könnte.“

„Ein kompetentes aktives Management wird entscheidend sein, um diese potenziellen Chancen zu nutzen“, fügt McCormick hinzu. „Die Auswahl der Einzeltitel wird entscheidend sein. Und auch die Qualität der Managementteams wird sehr wichtig werden.“

Konträre Argumente für eine Anlage in China

Die Besorgnis der Anleger über die wirtschaftliche und politische Zukunft Chinas, der zweitgrößten Volkswirtschaft der Welt, hat die chinesischen Märkte im Jahr 2022 stark belastet.

Der Handels- und Technologiestreit trübte die Anlegerstimmung zusätzlich ein, als die Regierung Biden neue Exportkontrollen einführte, die den Zugang Chinas zu moderner Halbleitertechnologie beschränken sollen.

„Die Stimmung gegenüber China war noch nie so schlecht wie jetzt“, so Thomson. Doch er hält diesen Pessimismus für übertrieben. Seine Argumente:

- Die Lockerung der Covid-Beschränkungen in China dürfte den Weg für eine Beschleunigung des Wirtschafts- und Gewinnwachstums ebnen.

- Trotz des Politikwechsels hin zu einer strengeren Marktregulierung hält die chinesische Führung, einschließlich Präsident Xi Jinping, an einer wachstumsfreundlichen Agenda fest.

- Ein Großteil des Wachstums der chinesischen Wirtschaft in den letzten 30 Jahren stammte aus der Immobilienentwicklung. Diese Ära geht nun zu Ende. Doch verschiedene Sektoren dürften das Wachstum weiter vorantreiben, wenn auch mit einem mäßigeren Tempo.

- Sowohl Washington als auch Peking haben ein Interesse daran, einen drastischen Bruch zu vermeiden. „Eine weitreichende wirtschaftliche Entkoppelung zwischen den USA und China würde beide Länder mit Sicherheit in eine schwere Wirtschaftskrise stürzen“, so Thomson. „Dieser Gedanke ist beängstigend, aber höchst unwahrscheinlich.“

„Mir ist klar, dass diese Probleme die Bewertungen an den Märkten weiter belasten und die Kapitalkosten in die Höhe treiben werden“, stellt Thomson abschließend fest. „Doch meiner Meinung nach müssen wir in dieser Hinsicht objektiv und unvoreingenommen bleiben und die weitere Entwicklung der Daten beobachten.“

Nur zur Veranschaulichung. Diese Informationen verstehen sich nicht als Anlageberatung oder als Empfehlung für bestimmte Transaktionen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Andy McCormick ist der Head der Fixed Income Division. Er beaufsichtigt das Fixed Income Investment Management.

Sébastien Page ist Head of Global Multi-Asset und Chief Investment Officer. Er ist Mitglied des Asset Allocation Committee, das für taktische Investmententscheidungen in den Asset Allocation Portfolios verantwortlich ist. Sébastien Page ist auch Mitglied des Management Committee der T. Rowe Price Group, Inc.

Justin Thomson ist Head of International Equity und Co-Leiter Global Equity. Justin ist Mitglied des Management Committee, Vorsitzender des International Equity Steering Committee und Mitglied des Asset Allocation sowie des Environmental, Social und Governance Committee. Er ist außerdem Chief Investment Officer für International Equities.