Juni 2022 / INVESTMENT INSIGHTS

Anpassung des Portfolios an eine herausfordernde Zeit: Wie lassen sich Verluste abfedern?

Wer unter schwierigeren Bedingungen positive Renditen erzielen will, muss neu denken.

Auf den Punkt gebracht

- Schwierige Marktbedingungen und tiefgreifende strukturelle Veränderungen erfordern von den Anlegern neues Denken.

- Neu denken heißt, neue Wege erschließen, um die Folgen der Volatilität auf das Aktienportfolio abzufedern, die Rolle von Staatsanleihen neu zu definieren und das Portfolio aktiv zu verwalten, sodass die erhöhte Volatilität genutzt werden kann.

- Wir glauben, dass solche Strategien helfen, um Verluste zu begrenzen und Renditen zu erzielen, die nicht durch die Inflation aufgezehrt werden.

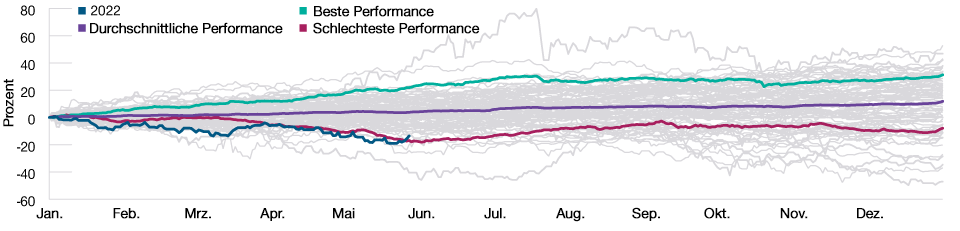

Die ersten fünf Monate des Jahres 2022 waren für die Anleger alles andere als einfach. Das starke Zusammenspiel aus schwierigen wirtschaftlichen Bedingungen und wachsenden geopolitischen Bedenken hat tiefe Spuren hinterlassen. Der S&P 500 verzeichnete vom 1. Januar bis zum 31. Mai einen Verlust von mehr als 12 % – und damit die schlechteste Performance in diesem Zeitraum seit 1970 (Abbildung 1).1

Der S&P 500 erlebt 2022 den schlechtesten Jahresauftakt seit 50 Jahren

Abb. 1: Der S&P 500 verzeichnet vom 1. Januar bis zum 31. Mai 2022 einen Verlust von 14 %

Stand: 31. Mai 2022.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quellen: S&P 500 Index (siehe „Zusätzliche Angaben“). Analysen von T. Rowe Price. Basierend auf den täglichen Gesamtrenditen in US-Dollar. 1. Januar 1928 bis 31. Mai 2022. Durchschnittliche Performance = durchschnittliche Rendite in allen Jahren. Beste Performance = höchste durchschnittliche 10-Jahres-Rendite. Schlechteste Performance = niedrigste durchschnittliche 10-Jahres-Rendite.

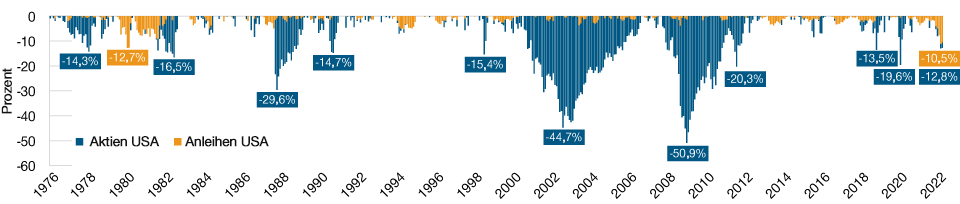

Multi-Asset-Anleger konnten sich in den letzten Jahren üblicherweise sicher sein, dass sich fallende Aktienkurse durch Festzinsanlagen abfedern lassen. In den ersten vier Monaten des Jahres 2022 waren diese Diversifizierungsvorteile jedoch offensichtlich außer Kraft gesetzt. Denn der diesjährige Einbruch an den Aktienmärkten wurde begleitet von dem stärksten Rückgang bei Festzinspapieren seit 19802. So rutschten am US-Markt zum ersten Mal seit mindestens Mitte der 1970er Jahre sowohl Aktien als auch Anleihen um mehr als 10 % ab (Abbildung 2). Diese Verluste wurden durch die hohe Inflation noch verstärkt, da die Kaufkraft der Investments durch den schnellen Preisanstieg in vielen großen Volkswirtschaften zusätzlich schrumpfte.

Aktien und Anleihen gingen in den ersten vier Monaten des Jahres im Tandem auf Talfahrt

Abb. 2: Am US-Markt verzeichneten Aktien und Anleihen den stärksten parallelen Rückgang seit Mitte der 1970er Jahre

Stand: 31. Mai 2022.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quellen: S&P 500 Index, Bloomberg US Aggregate Index (siehe „Zusätzliche Angaben“). Analysen von T. Rowe Price. Basierend auf den monatlichen Gesamtrenditen in US-Dollar. Februar 1976 bis Mai 2022.

Für die anhaltenden Rückgänge an den globalen Aktien- und Anleihemärkten seit Jahresbeginn gibt es fünf wesentliche Gründe:

- die beschleunigte geldpolitische Straffung durch die Zentralbanken wie die US-Notenbank (Fed),

- die anhaltend hohe Inflation,

- die Sorge um die Verlangsamung des Wirtschaftswachstums,

- die Marktstörungen aufgrund der strengen Null-Covid-Strategie in China,

- der russische Einmarsch in der Ukraine.

Die hohe Unsicherheit ist aber auch darauf zurückzuführen, dass die Märkte zeitgleich verschiedene strukturelle Veränderungen durchlaufen: von den Corona-Lockdowns hin zur Wiedereröffnung der Wirtschaft; von einer stabilen, niedrigen hin zu einer volatilen, hohen Inflation; von einer ultra-lockeren hin zu einer strafferen Geldpolitik; von einer globalisierten Wirtschaft hin zu einer Rückholung der Lieferketten in die eigene Region; und von der Sonderstellung der USA hin zu einer Neuordnung der Kräfte. Die Welt, die sich mitten in der Erholung von der Coronapandemie befindet, muss nun eine ganze Reihe an neuen Herausforderungen meistern. Wenn sich die Welt strukturell verändert, müssen sich die Investoren und Märkte an die neuen Bedingungen anpassen – was meist für Unsicherheit und Volatilität sorgt.

Was können Anleger tun, um in diesem neuen Umfeld positive inflationsbereinigte Renditen zu erzielen? Oder anders ausgedrückt: Wie können sie sich vor zu hohen Verlusten schützen? Wir haben dafür drei Anlageideen entwickelt, die sich jeweils an einem der potenziell bevorstehenden Szenarien orientieren.

Lesen Sie hier den ungekürzten Artikel (als PDF auf Englisch) >

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juni 2022 / INVESTMENT INSIGHTS

Juli 2022 / INVESTMENT INSIGHTS

Yoram Lustig ist Head of Multi-Asset Solutions, EMEA im Bereich Multi Asset.

Michael Walsh ist ein in London ansässiger Solutions Strategist im Multi-Asset Solutions-Team für EMEA.

Niklas Jeschke ist solutions analyst im Multi-Asset Solutions-Team von EMEA mit Sitz in London.

Eva Wu ist Solutions Analyst im Multi-Asset Solutions Team in der Multi-Asset Division.