Januar 2022 / ANLEIHEN

EM-Währungen: eine Option, um das Portfolio bei steigender Inflation zu stärken

Besonders attraktiv sind EM-Währungen rohstoffexportierender Länder.

Die lockere Geldpolitik der Zentralbanken, die pandemiebedingten Lieferkettenstörungen, die Spannungen mit Russland wegen der Gaspipeline Nord Stream 2 und der daraus resultierende Anstieg der Energiepreise haben die Preise zuletzt nach oben getrieben. So stieg die jährliche Verbraucherpreisinflation in den USA im November auf 6,2 % und damit auf den höchsten Stand seit mehr als 30 Jahren (nach einem Höchstwert von 6,3 % im Jahr 1990). Auch in der Eurozone steigt die Teuerungsrate, die im Dezember mit 4,9 % ebenfalls auf den höchsten Stand seit mehreren Jahrzehnten kletterte.

Der inflationäre Trend hat den Druck auf die Zentralbanken erhöht, ihre Geldpolitik zu straffen, was Anleiheinvestoren üblicherweise vor Probleme stellt. Gleichzeitig wird das Wirtschaftswachstum durch die pandemiebedingten Störungen und die Unsicherheit aufgrund der Preisentwicklung beeinträchtigt. Ein schwaches Wachstum in Kombination mit einer anhaltenden Inflation erfordert bei der Verwaltung eines Anleiheportfolios einen kreativeren Ansatz.

Wir haben in früheren Publikationen bereits einige Optionen vorgeschlagen, die Anleiheinvestoren in diesem Umfeld helfen können, darunter inflationsgebundene Anleihen, eine Staatsanleihen-Positionierung in den längerfristigen Segmenten der Renditekurve (d. h. eine Ausrichtung auf eine Kurvenverflachung), eine Anleihendiversifizierung über verschiedene Regionen hinweg und ein aktives Durationsmanagement. Um das Portfolio robuster zu machen, eignen sich zudem potenziell Währungen der Schwellenländer (EM). EM-Währungen, insbesondere die Währungen rohstoffexportierender Länder wie Russland und Südafrika, entwickeln sich in inflationären Zeiten tendenziell besser, da sie von steigenden Rohstoffpreisen und dem höheren Wachstumspotenzial der Schwellenländer profitieren.

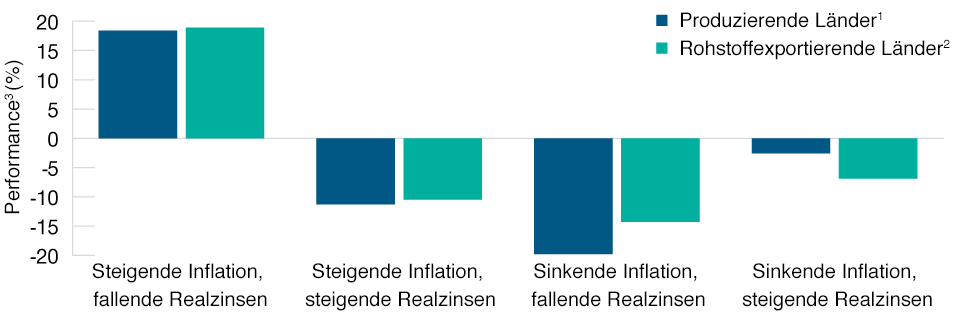

Abbildung 1 zeigt die historischen Renditen der EM-Währungen in Monaten mit steigenden bzw. fallenden US-Inflationserwartungen und steigenden bzw. fallenden US-Realzinsen (ein wichtiges Barometer für die Erwartungen an das US-Wirtschaftswachstum). EM-Währungen, insbesondere der rohstoffexportierenden Länder, erzielten in Zeiten steigender Inflationserwartungen und sinkender Realzinsen (d. h. sinkender Wachstumserwartungen in den USA) die höchsten Renditen, schnitten aber auch in Zeiten steigender Inflationserwartungen und steigender Realzinsen gut ab. Währungen rohstoffexportierender Schwellenländer eignen sich daher potenziell, um die Renditen eines Anleiheportfolios in Inflationsphasen zu verbessern – unabhängig davon, ob die Realzinsen fallen oder steigen.

EM-Währungen entwickeln sich in inflationären Zeiten üblicherweise gut

Abb. 1: Performance von EM-Währungen 1. Januar 2000 bis 30. November 2021

Stand: 30. November 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

1 Produzierende Länder, vertreten durch einen Korb aus sechs Schwellenländern, in denen der produzierende Sektor einen wesentlichen Anteil der Wirtschaftsleistung ausmacht: China, Polen, Ungarn, Indonesien, Malaysia und Thailand.

2 Rohstoffexportierende Länder, vertreten durch einen Korb aus Ländern, in denen Rohstoffexporte einen wesentlichen Anteil der Wirtschaftsleistung ausmachen: China, Polen, Ungarn, Indonesien, Malaysia und Thailand. Realzinsen bezeichnet die Zinssätze für 10-jährige inflationsgeschützte US-Anleihen (TIPS). Inflationserwartungen anhand der 10-jährigen Breakeven-Inflationsrate der USA, definiert als Differenz zwischen der Rendite für 10-jährige US-Nominalanleihen und der Rendite für 10-jährige US-TIPS. Die Ergebnisse für jedes Szenario wurden berechnet, indem die monatlichen Veränderungen der Realzinsen und der Breakeven-Inflationsraten in allen erfassten Ländern während des Zeitraums untersucht wurden. Anschließend wurden die Ergebnisse in die vier dargestellten Szenarien eingeteilt.

3 Um zu veranschaulichen, wie die Renditen annualisiert wurden, nehmen wir an, dass wir drei Monate mit monatlichen Renditen haben: 5 %, 10 % und ‑8 %. Wir fassen diese Monatsrenditen zunächst wie folgt zusammen: 1,05 * 1,1 * 0,92 = 1,0626. Diese Zahl stellt die Gesamtrendite dieser drei Monate dar. Wir annualisieren die Rendite sodann wie folgt: 1,0626^(12/3) = 1,2749 (was einer annualisierten Rendite von 27,49 % entspricht).

Quelle: Bloomberg Finance L.P. Analysen von T. Rowe Price.

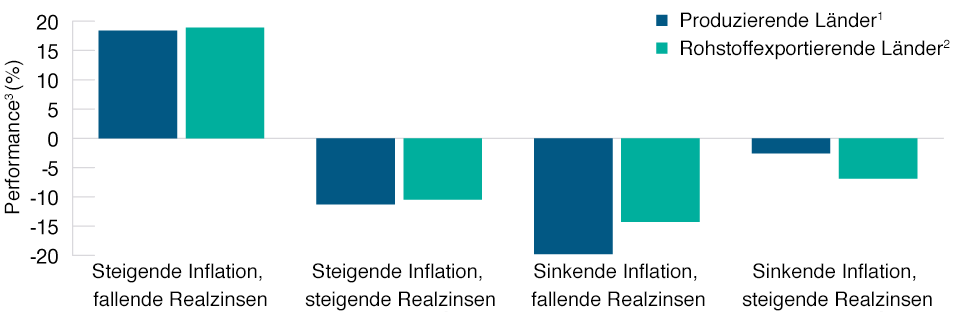

Abbildung 2 zeigt die Renditen von EM-Währungen im Zeitraum seit Ausbruch der Coronapandemie – ein zwar viel kürzerer, jedoch aktuellerer Zeitraum. Die Abbildung zeigt, dass EM-Währungen ihre Rolle in Zeiten steigender Inflationserwartungen und sinkenden Wachstums gut erfüllten, was etwa in der Hälfte des Zeitraums nach Ausbruch der Coronapandemie der Fall war.

Steigende Realzinsen beeinträchtigten die Entwicklung der von EM-Währungen seit Ausbruch der Coronapandemie

Abb. 2: Entwicklung EM-Währungen 1. Mai 2020 bis 30. November 2021

Stand: 30. November 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

1 Siehe Fußnote 1 in Abbildung 1.

2 Siehe Fußnote 2 in Abbildung 1.

3 Siehe Fußnote 3 in Abbildung 1.

Quelle: Bloomberg Finance L.P. Analysen von T. Rowe Price.

Entscheidend ist jedoch, dass EM-Währungen in Zeiten steigender Inflationserwartungen und steigender Realzinsen weniger gut abschnitten. Dies dürfte auf die jüngsten Befürchtungen des Marktes zurückzuführen sein, dass die US-Notenbank das Programm zur quantitativen Lockerung beenden und die Zinsen anheben könnte, was, wenn die Notenbank dabei zu weit geht, zu marktweiten Verwerfungen führen könnte. Die Geschichte zeigt jedoch, dass diese Befürchtungen übertrieben gewesen sein dürften und nicht den grundlegenden Vorteil der rohstoffexportierenden Schwellenländer in einem inflationären Umfeld widerspiegeln.

Abschließend möchte ich anmerken, dass Anleger nie vergessen sollten, den Portfolioaufbau gut zu planen. EM-Währungen neigen dazu, sich in Zeiten hoher Risikobereitschaft gut und in Zeiten hoher Risikoaversion, wie auch Unternehmensanleihen, weniger gut zu entwickeln. Daher sind wir der Meinung, dass EM-Währungen bestehende Kreditrisikopositionen in einem Portfolio ersetzen und diese nicht erhöhen sollten.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Dezember 2021 / INVESTMENT INSIGHTS

Januar 2022 / MARKET OUTLOOK

Ken Orchard ist Senior Portfolio Manager in unserer Anleihen-Abteilung. Er ist leitender Portfoliomanager der Diversified Income Bond Strategy und der International Bond Strategy.