Oktober 2022 / INVESTMENT INSIGHTS

Hochzinsanleihen bieten wieder Wertpotenzial

Die Fundamentaldaten sind solide und die Spreads attraktiv.

AUF DEN PUNKT GEBRACHT

- Die Volatilität hat die Spreads hochverzinslicher Anleihen auf ein extremes Niveau getrieben, doch aus unserer Sicht sind die Fundamentaldaten der Anlageklasse stärker, als es die Bewertungen vermuten lassen.

- Wie die jüngste Vergangenheit gezeigt hat, entwickeln sich europäische Hochzinsanleihen in der Regel sehr gut, nachdem ihre Spreads auf mehr als 600 Bp. gestiegen sind.

- Die stabile Bonität, die viele Emittenten am Hochzinsmarkt dank der niedrigeren Finanzierungskosten aufweisen, spiegelt sich in den Marktkursen nicht wider.

Die Volatilität hat die Spreads hochverzinslicher Anleihen auf ein extremes Niveau getrieben. Wir sind jedoch der Ansicht, dass die Fundamentaldaten der Anlageklasse nach wie vor solide sind, was sich in den derzeitigen Bewertungen nicht widerspiegelt. Dies deutet darauf hin, dass Hochzinsanleihen im historischen Vergleich günstig bewertet sind – und Anlegern, die angesichts der bevorstehenden Phase der Unsicherheit stetige Erträge anstreben, eine vielversprechende Kaufgelegenheit bieten.

Die Besorgnis über die steigende Inflation, die Zinserhöhungen, den Krieg in der Ukraine und das geringe Wirtschaftswachstum hat die Kurse an den Finanzmärkten in diesem Jahr auf Talfahrt geschickt, und Hochzinsanleihen waren dabei keine Ausnahme. Ende September war die effektive Rendite des ICE BofA Euro High Yield-Index auf 8,1 % gestiegen (gegenüber 2,8 % zu Jahresbeginn). Im selben Zeitraum hatte sich der Spread des Index von 3,3 % auf 6,3 % ausgeweitet.

Wieder Puffer vorhanden

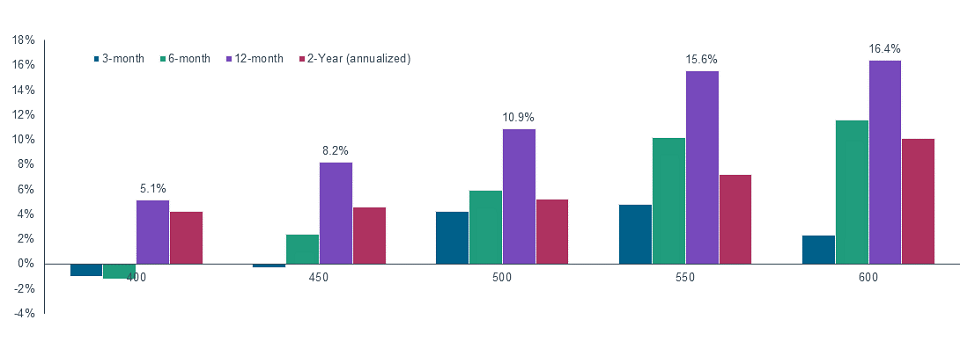

Ein einzigartiges Merkmal von Hochzinsanleihen ist ihr „Renditepuffer“. Die hohen Kupons dürften für ansehnliche und beständige Erträge sorgen, was die Kursschwankungen abfedert. In der Vergangenheit ließen sich dadurch im Laufe der Zeit attraktive risikobereinigte Renditen erzielen. Nach dem deutlichen Renditeanstieg in diesem Jahr ist dieser Puffer wieder vorhanden und bietet Anlegern einen starken Zinseszinseffekt. So lag die Effektivverzinsung im Juni bei 8,53 % (gegenüber einem Durchschnitt von 4,55 % in den letzten zehn Jahren).1 Wie die jüngste Vergangenheit gezeigt hat, entwickeln sich europäische Hochzinsanleihen in der Regel sehr gut, nachdem ihre Spreads auf mehr als 600 Bp. gestiegen sind. (Abbildung 1). Ende September belief sich der Spread-to-Worst europäischer Hochzinsanleihen auf 639 Bp.

Die Performance hat sich nach Tiefstständen in der Regel erholt

(Abb. 1) Auf ein extremes Yield-to-Worst-Niveau folgte eine starke Wertentwicklung

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Stand: 30. September 2022.

Die Daten beziehen sich auf den Zeitraum 1. Januar 2012 bis 30. September 2022. Die Berechnung erfolgte täglich. Quelle: ICE BoA (siehe „Zusätzliche Angaben“). Analysen von T. Rowe Price.

Doch spiegeln diese extremen Bewertungsniveaus lediglich höhere erwartete Ausfallraten wider? Es ist sicher richtig, dass viele Emittenten des Hochzinssegments in nächster Zeit mit einem schwierigen Geschäftsumfeld konfrontiert sein werden. Einerseits treiben die Lohnsteigerungen und das steigende Preisniveau bei Energie, Kraftstoffen und in den Lieferketten die Inputkosten auf breiter Front in die Höhe. Andererseits führen die Zinserhöhungen der Zentralbanken zu höheren Kreditkosten, was die Verbrauchernachfrage dämpfen wird – und dies kann letztlich eine Rezession auslösen.

Unternehmen, die höheren Kosten und einer sinkenden Nachfrage gegenüberstehen, sind einem größeren Ausfallrisiko ausgesetzt: Ende September preiste der Markt eine Ausfallrate von knapp unter 5 % für die kommenden 12 Monate ein. Indessen beläuft sich die aktuelle Ausfallrate jedoch gerade mal auf 0,01 %.2 Sind die Unternehmen mit derart gewaltigen Herausforderungen konfrontiert, dass die Ausfallrate in den nächsten zwölf Monaten von praktisch null auf fast 5 % steigen dürfte?

Das halten wir für unwahrscheinlich. Nach der Refinanzierungswelle der Jahre 2020 und 2021 weisen die meisten Unternehmen in ihren Bilanzen einen hohen Bestand an liquiden Mitteln im Verhältnis zur Verschuldung auf. Sie konnten zu sehr niedrigen Zinssätzen langfristige Kredite aufnehmen und dadurch bestehende Kreditlaufzeiten verlängern, ihre Kreditkosten senken und ihre Kapitalstruktur optimieren. Angesichts dieser positiven fundamentalen Faktoren rechnen wir mit einer Ausfallrate von 1,5 % in den nächsten zwölf Monaten und von 2,5 bis 3 % im Jahr 2023. Die Prognosen von J.P. Morgan fallen mit Ausfallraten von 1 % bzw. 2,5 % in für 2022 und 2023 sogar noch niedriger aus. In beiden Fällen liegen die Schätzungen deutlich unter dem 20-jährigen Durchschnitt der Ausfallrate von 2,8 % und dem derzeit eingepreisten Niveau von 4,8 %.

Die Marktentwicklung wird von Angst getragen, nicht von den Fundamentaldaten

Unserer Ansicht nach preist der Markt eine viel höhere Ausfallrate ein, da er derzeit weitgehend von Konjunkturängsten beherrscht wird. Die Stabilität, von der viele Emittenten des Hochzinssegments dank der niedrigen Kreditkosten profitieren, bleibt dagegen unberücksichtigt. Mit anderen Worten: Die Fundamentaldaten werden am Markt ignoriert. Natürlich könnten die Spreads weiter anziehen, da die US-Notenbank (Fed) ihren restriktiven Kurs fortsetzt und die Zinsen offenbar so lange erhöhen will, bis sich die Inflation deutlich abkühlt. Dies könnte die US-Wirtschaft in eine Rezession gleiten lassen.

Doch selbst bei einer noch größeren Spreadausweitung halten wir die Wahrscheinlichkeit von Kapitalverlusten in den nächsten zwölf Monaten für gering. Wenn die Spreads in den vergangenen zehn Jahren ein Niveau von 600 Bp. erreichten, erzielten die Anleger in den darauffolgenden 3-, 6- und 12-Monats- sowie 2-Jahres-Zeiträumen im Durchschnitt stets eine positive Performance (Abbildung 1).

Während die Kursentwicklung an den Aktienmärkten vor allem vom Wirtschaftswachstum bestimmt wird, geht es bei Hochzinsanleihen in erster Linie um eine stabile Bonität. Für Anleger ist entscheidend, ob sie ihre Kupons erhalten, ob ihr Kapital zurückgezahlt wird und wie wahrscheinlich der Ausfall eines Unternehmens ist. Da die Kupons einen viel größeren Anteil an der Gesamtrendite von Hochzinsanleihen haben als Dividenden an der Aktienperformance, weist der Hochzinsmarkt ein deutlich stabileres Ertragsprofil auf. Für Anleger, die bereit sind, in ihren Portfolios ein gewisses Risiko einzugehen, können sich Hochzinsanleihen daher in nächster Zeit als kluge Wahl erweisen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

September 2022 / INVESTMENT INSIGHTS

Oktober 2022 / INVESTMENT INSIGHTS

Michael Della Vedova ist ein globaler High Yield Portfolio Manager im Bereich Fixed Income. Er ist Portfolio Manager für die Europe High Yield Bond Strategy und Co-Portfolio Manager für den Global High Yield Bond Fund und die Global High Income Bond Strategy.