Februar 2022 / INVESTMENT INSIGHTS

Wiederhergestellte Lieferketten sollten die Erholung der Eurozone vorantreiben

Höhere Renditen und ein festerer Euro sind wahrscheinlich

Überblick

- COVID‑bedingte Lieferkettenstörungen waren 2021 ein großes Hindernis für das verarbeitende Gewerbe der Eurozone.

- Die Wiederherstellung der Lieferketten könnte in diesem Jahr eine starke Erholung des Währungsraums ermöglichen.

- Eine Verkaufswelle bei Bundesanleihen wird wahrscheinlich die Renditen deutlich in den positiven Bereich steigen lassen und der Euro dürfte gegenüber dem US-Dollar aufwerten.

Die Wirtschaft der Eurozone litt 2021 unter einer Reihe von großen Belastungen wie beispielsweise globalen Angebotsengpässen, steigenden Erdgaspreisen, steigender Inflation, schwächerer Nachfrage und sinkenden Einzelhandelsumsätzen. Infolgedessen verlangsamte sich die Konjunktur im Euro-Währungsraum in den letzten Monaten des Jahres deutlich. Es gibt jedoch Anzeichen dafür, dass sich dieser Gegenwind 2022 wenigstens zum Teil in einen Rückenwind verwandeln könnte, was sowohl die Anleiherenditen in die Höhe treiben als auch den Euro stärken würde.

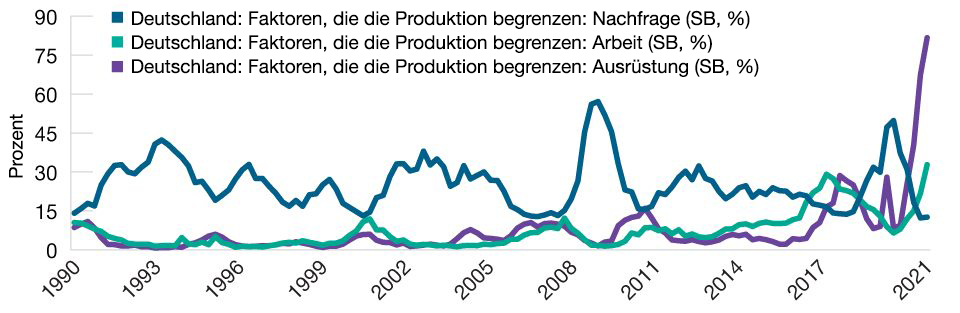

Die Industrieproduktion war in der zweiten Hälfte des vergangenen Jahres schwach, was bemerkenswert ist, weil wir uns gleichzeitig im Frühstadium einer Konjunkturerholung befanden. Dies wurde an den Finanzmärkten registriert, und die Renditekurve der Bundesanleihen kehrte sich im August 2021 angesichts der Sorgen wegen der schwachen Nachfrage und deren Folgen für die Erholung fast um. Interessanterweise geht aus Erhebungen hervor, dass nur 12,6% der deutschen Unternehmen angaben, dass die Nachfrage die Produktion im vierten Quartal des letzten Jahres gehemmt hätte — ein Wert, der normalerweise mit einer starken Erholung in Verbindung gebracht wird (Abbildung 1).

Lieferkettenprobleme haben das deutsche verarbeitende Gewerbe getroffen

(Abb. 1) Laut den Unternehmen hatte die schwache Nachfrage viel weniger Auswirkungen

Stand: 31. Dezember 2021.

Source: Europäische Kommission/Haver Analytics.

Allerdings behindert für etwas mehr als 80% der deutschen Firmen der Teilemangel die Produktion. Dies legt nahe, dass Störungen der Lieferketten eine viel größere Rolle für die geringere Industrieproduktion spielten als die schwache Nachfrage. Nach Angaben des deutschen Statistischen Bundesamtes schrumpfte die deutsche Wirtschaft im vierten Quartal 2021 um 0,5% bis 1%, wobei Störungen der Lieferketten als wichtiger Faktor genannt wurden.

Die letztjährigen Lieferkettenprobleme hatten mehrere Gründe. Einer war, dass Containerschiffe zum Zeitpunkt des COVID-Ausbruchs 2020 in den „falschen“ Weltregionen festhingen, was dazu führte, dass die Preise für den Transport von Waren zwischen Asien und dem Westen um 250% anstiegen. Ein anderer war, dass Lkw-Fahrer für den Transport der Container an den Zielort fehlten. Außerdem trugen die steigenden Energiekosten zu den Lieferproblemen bei, weil sie die Preise für Stahl und Aluminium aus lokaler Produktion in die Höhe trieben, was wiederum die Nachfrage nach Ersatzprodukten aus anderen Ländern anheizte, sodass die Containerpreise weiter stiegen. Ferner führte die asienweit geltende Null‑COVID-Politik in vielen Fällen zu lokal begrenzten Schließungen von wichtigen Fabriken, die den weltweiten Mangel an Computerchips, einem wesentlichen Bestandteil vieler Güter, weiter verstärkten.

Diese Lieferkettenprobleme zogen einen erheblichen Anstieg der Preise von Industrieerzeugnissen und der dafür notwendigen Vorprodukte nach sich. Im November erreichten beispielsweise die Auftragseingänge im britischen verarbeitenden Gewerbe ihren höchsten Stand seit 1977, als die Inflation in Großbritannien 17,5% betrug.1 Allerdings motivieren steigende Preise die Hersteller, die Produktion sowohl von Gütern als auch von deren Vorprodukten zu erhöhen — und dieses Profitstreben wird aus unserer Sicht die laufenden Lieferkettenprobleme wahrscheinlich lösen. Tatsächlich geht aus den Befragungen zum Einkaufsmanagerindex hervor, dass die Probleme in den Lieferketten ihren Höhepunkt hinter sich haben und nun abnehmen. Wenn sich der Rückgang der letzten drei Monate noch sechs Monate in diesem Tempo fortsetzt, werden die Lieferkettenindikatoren wieder in ihrer normalen Bandbreite der Zeit vor der Pandemie liegen.

Die starke Nachfrage nach in der Eurozone hergestellten Gütern wird wahrscheinlich zu einem breit abgestützten Produktionsanstieg führen, sobald die Lieferprobleme zurückgehen. Die Bestellungen von Industrieerzeugnissen aus der Region sind weiter stark gestiegen und liegen nun über dem Niveau von 2019. Wie aus den Befragungen hervorgeht, hat der Auftragsbestand in Deutschland seinen höchsten Stand seit dem historischen Spitzenwert von 1969 erreicht. Da die Industrieproduktion schwach blieb, wurden einige dieser Bestellungen über die Lagerbestände der Produzenten abgewickelt, die aber auf einem historisch niedrigen Stand sind; zudem gibt es einen Produktionsrückstand von sieben Monaten (ein Rekord für den Automobilsektor).

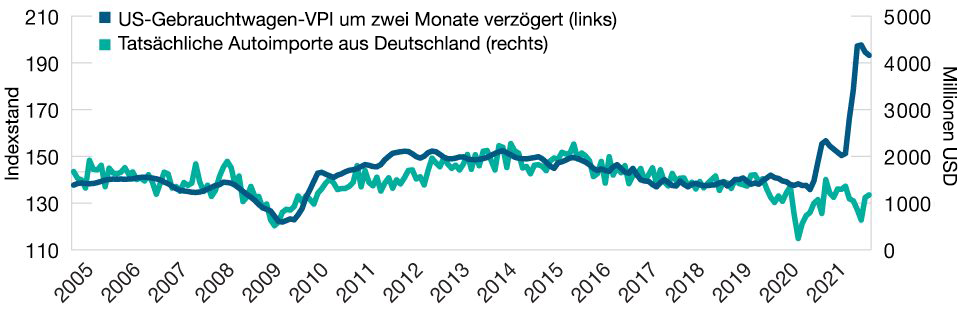

Da diese Bestellungen bereits eingegangen sind, lassen die Zahlen erwarten, dass die Industrieproduktion nominal um 10% steigen würde, falls die aktuellen Lieferprobleme zurückgingen. Auch die Nachfrage nach Motorfahrzeugen und anderen Industrieprodukten bleibt sehr hoch. Da die Neuwagenpreise in der Regel fest sind, sind die Gebrauchtwagenpreise ein zuverlässiger Indikator für die Autonachfrage in den USA. Legt man den historischen Anteil der Importe zugrunde, dürfte die Nachfrage nach deutschen Importfahrzeugen um 50% steigen. Insgesamt geht aus den Daten hervor, dass die Industrieproduktion zu einer sehr ausgeprägten Erholung ansetzen wird, sobald die Lieferprobleme zurückgehen.

Die Omikron-Variante ist ein kurzfristiges Risiko für die Wiederherstellung der Lieferketten. Während die Omikron-Welle in Großbritannien ihren Höhepunkt bereits überschritten haben dürfte, besteht in Kontinentaleuropa weiterhin das Risiko, dass viele Arbeitnehmer gleichzeitig in Quarantäne gehen müssen, was Werksschließungen zur Folge haben könnte. Gemäß britischen Erhebungen gingen bei den Herstellern ungefähr 10% der Arbeitstage verloren, weil Mitarbeiter wegen einer Omikron‑Infektion fehlten. Ein etwaiger Arbeitskräftemangel dürfte aber in Europa genau wie in Großbritannien wohl nur von kurzer Dauer sein, denn es würde nur ungefähr einen Monat dauern, bis wieder normale Produktionsniveaus erreicht werden. Nachdem die deutsche Wirtschaft im vierten Quartal 2021 wahrscheinlich geschrumpft ist, würde sie in eine technische Rezession eintreten, wenn der Arbeitskräftemangel zu einem zweiten negativen Quartal in Folge beitragen sollte. An diese Schwächephase dürfte sich aber eine starke Erholung anschließen, weil Fehltage wegen Omikron nur kurzfristige Auswirkungen auf das Arbeitskräfteangebot haben.

Die Gebrauchtwagenverkäufe sind ein gutes Zeichen für deutsche Autohersteller

(Abb. 2) Exporte in die USA dürften steigen, sobald die Lieferprobleme nachlassen

Stand: 30. November 2021.

Quelle: Bureau of Labor Statistics/Haver Analytics.

Ein größeres Risiko wäre es, wenn die Störungen der Lieferketten in wichtigen Ländern Asiens, beispielsweise in China, durch Omikron verstärkt würden. China, der Gastgeber der Olympischen Winterspiele in diesem Jahr, verfolgt weiterhin eine Null-COVID-Politik, d.h. schon beim geringsten Anzeichen für einen COVID‑19-Ausbruch werden Lockdowns über einzelne Städte verhängt. Obwohl China es bisher geschafft hat, die vielen Mini-Ausbrüche zu begrenzen, stellt die Einführung umfassenderer und längerer Lockdowns das größte Risiko für die Wiederherstellung der Lieferketten der Eurozone dar. So führten Eindämmungsmaßnahmen in der chinesischen Stadt Tianjin zur Schließung eines VW-Werks ab dem 10. Januar. Die negativen Auswirkungen auf die Lieferketten könnten zunehmen, wenn die chinesischen Behörden auf die ansteckendere Omikron-Variante reagieren müssen. Aber selbst in diesem schlimmsten Fall würde sich der Rückgang der Lieferprobleme zwar um drei bis sechs Monate verzögern, aber wahrscheinlich nicht zum Erliegen kommen, denn die Nachfrage nach Industrieprodukten wird hoch bleiben und das Missverhältnis zwischen Bestellungen und Produktion wächst kontinuierlich.

Steigende Renditen und ein stärkerer Euro in Sicht

Angesichts der starken Wachstumsraten im Anschluss an das Wiederanlaufen der Wirtschaft nach den Lockdowns war klar, dass das Wachstum wieder auf das historische Niveau zurückgehen würde. Angesichts der Verlangsamung von wichtigen Exportmärkten wie beispielsweise China und der absehbaren Verringerung der Konjunkturanreize in den USA wuchsen an den Finanzmärkten jedoch die Sorgen wegen der schwachen Zahlen zur Industrieproduktion in der Eurozone. Zuletzt hat sich der Fokus auf die Inflation und die entsprechende Reaktion der Europäischen Zentralbank (EZB) verlagert, während das Interesse an der Entwicklung der Wirtschaftstätigkeit nachgelassen hat. Laut den neuesten Zahlen ist die Wirtschaftsleistung in Deutschland um 0,5% bis 1% geschrumpft, was aber vor allem den Störungen der Lieferketten zuzuschreiben war. Während Mitarbeiterausfälle wegen der sehr ansteckenden Omikron-Variante dazu führen könnten, dass Deutschland in eine technische Rezession abgleitet, werden die aktuellen Lieferkettenprobleme wahrscheinlich in den nächsten sechs Monaten weiter zurückgehen.

Die Aussicht auf einen deutlichen Anstieg der Industrieproduktion in der Eurozone ab dem zweiten Quartal 2022 wurde von den Finanzmärkten noch nicht voll eingepreist. Dies ist aus unserer Sicht aber ein Punkt, den Anleger berücksichtigen sollten. Deutsche Bundesanleihen erlebten im Dezember und Anfang Januar einen heftigen Ausverkauf, und eine ausgeprägte Erholung der Industrieproduktion würde wahrscheinlich eine erneute Verkaufswelle auslösen, sodass die Rendite 10‑jähriger Bundesanleihen deutlich in den positiven Bereich steigen würde. Auch der Euro würde wahrscheinlich im Vergleich zu seinem aktuellen niedrigen Niveau gegenüber dem US-Dollar steigen, weil zum einen die Finanzmärkte eine restriktivere EZB einpreisen würden und zum anderen die Eurozone wieder höhere Leistungsbilanzüberschüsse verzeichnen würde, was den Euro stützt. Zu beachten ist der Umstand, dass eine Erholung, die auf wiederhergestellten Lieferketten basiert, sich selbst im schlimmsten Fall, der Verschärfung der COVID-19-Beschränkungen in China, nur um drei bis sechs Monate verzögern, aber nicht zum Erliegen gebracht würde. Aber selbst wenn dies eintreten sollte, sind wir der Auffassung, dass der Euro und die Renditen von Bundesanleihen am Ende des Jahres auf einem höheren Stand als am Anfang sein würden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Februar 2022 / INVESTMENT INSIGHTS

Tomasz Wieladek ist Chief European Economist in der Fixed Income Division in London. Tomasz ist Vice President der T. Rowe Price Group, Inc.