Juni 2021 / MARKET OUTLOOK

Chinesische Aktien weiter mit Kurspotenzial

Nach der Post-COVID-Erholung dürften die Unternehmensgewinne im Fokus stehen.

Auf den Punkt gebracht

- Nach den pandemiebedingten Verwerfungen des letzten Jahres dürfte China 2021 in Sachen Bruttoinlandsprodukt, Gewinnwachstum, Aktienperformance und Politik auf Kurs zurück in die Normalität sein.

- Die Beziehungen zwischen China und den USA sind weiterhin vom Kampf um die globale Vormachtstellung geprägt. Die Risiken und Unsicherheiten könnten jedoch nachlassen, da die beiden Regierungen den Dialog wieder aufgenommen haben und ihr Vorgehen kalkulierbarer geworden ist.

- In einem Umfeld mit einer zunehmend breiten Wirtschaftserholung erwarten wir Performanceunterschiede in den einzelnen Sektoren der chinesischen Aktienmärkte.

Die chinesische Wirtschaft ist fest auf Erholungskurs. Wegen des aufgestauten Nachholbedarfs glauben wir, dass der Konsumsektor dabei eine größere Rolle spielen wird. So hat sich während der chinesischen Feier- und Festtage zuletzt gezeigt, dass die Konsumenten immer mehr Vertrauen fassen. Zugleich wird der Wohnimmobilienmarkt, der sich besonders schnell erholt, weiterhin von positiven Impulsen gestützt. Ebenfalls zulegen könnten Sektoren, die von der Konjunkturbeschleunigung in den Industrieländern profitieren, aber auch der Exportsektor, dem ein stärkerer Welthandel zugutekommen dürfte.

Vor dem Hintergrund der fortschreitenden Impfprogramme dürften Unternehmens- und Verbraucherdienstleistungen stärker Auftrieb erhalten. Beispiele dafür sind Bereiche wie Lebensmittel, Hotels, Unterhaltung oder persönliche Dienstleistungen, die in der Erholungsphase bislang zurückgeblieben sind. Die internationalen Grenzen des Landes sind zwar nach wie vor geschlossen. Jedoch haben der Flugverkehr und der Tourismus im Inland wieder deutlich zugelegt. Anfang Mai stieg die Zahl der Inlandsreisen in der Zeit um den Tag der Arbeit herum auf einen Rekordwert von 230 Millionen – das sind 3 Prozent mehr als 2019.1 Da die Impfprogramme in China verstärkt Fahrt aufnehmen, sollte 2022 auch eine Öffnung der internationalen Grenzen in Sichtweite kommen.

Die Gewinner der Corona-Pandemie wie etwa bestimmte Unternehmen im Technologiesektor oder in Bereichen, die von den staatlichen Infrastrukturprogrammen profitieren (z. B. Baumaschinenhersteller), könnten hingegen vor Herausforderungen stehen, ihre Gewinne im Vergleich zum Vorjahr weiter zu steigern. 2021 dürfte China in Sachen Bruttoinlandsprodukt, Gewinnwachstum, Aktienperformance und Politik fest auf Kurs zurück in die Normalität sein.

Korrektur und Konsolidierung an den Aktienmärkten

Die frühe und anhaltende Wirtschaftserholung Chinas von der Corona-Pandemie spiegelt sich auch in der starken Performance des CSI 300 Index im Jahr 2020 wider, der um 27 Prozent2 zulegen konnte (gegenüber 16,3 Prozent im S&P 500). Der breitere A-Aktienmarkt (repräsentiert durch den Shanghai Composite Index) verzeichnete indes nur ein Plus von 13,9 Prozent2, was ungefähr der Durchschnittsrendite an den Börsen der Industrieländer entspricht. Zwischen chinesischen Mega-Cap- bzw. Internet-Wachstumsaktien und A-Aktien insgesamt klaffte 2020 eine enorme Performancelücke. Während sich der A-Aktienmarkt unter dem Strich noch recht robust zeigte, verbuchten 50 Prozent dieser Aktien im letzten Jahr sogar Verluste. Insbesondere übertrafen Large-Cap-Aktien (repräsentiert durch den MSCI China All Shares Large Cap Index) Small-Caps (repräsentiert durch den MSCI China All Shares Small Cap Index) im vergangenen Jahr um 7,33 Prozent.3

Nach einem Höchststand Mitte Februar erlebten die chinesischen Börsen eine Korrektur. Grund dafür waren die höheren Renditen für US-Staatspapiere, die sinkende Risikobereitschaft (aufgrund von Meldungen über die chinesisch-amerikanischen Rivalitäten) sowie die erneuten Reise- und Quarantänebeschränkungen während der chinesischen Neujahrstage.

Mit Blick auf den weiteren Jahresverlauf erwarten wir, dass der chinesische Aktienmarkt nach einer soliden Post-COVID-Erholung stärker von der Entwicklung der Unternehmensgewinne abhängig sein wird. Da die (Geld-)Flut nicht mehr „alle Boote hebt“, wird eine fundierte Titelauswahl zunehmend entscheidend sein. Die Gewinnprognosen scheinen jedenfalls gut. Laut den von I/B/E/S zusammengefassten Analystenschätzungen werden für 2021 Gewinnsteigerungen von 24 Prozent für die Unternehmen im MSCI China Index und von 23 Prozent für die Large-Cap-Unternehmen im CSI 300 Index erwartet, mit weiteren Zuwächsen von 14 bzw. 13 Prozent im Jahr 2022.

Insgesamt dürfte das Jahr 2021 ganz im Zeichen der Normalisierung stehen. Die Wirtschaftserholung steht zunehmend auf breiten Füßen, sodass die Gewinne in mehreren Sektoren wieder stärker zulegen dürften. In Verbindung mit der knapperen Liquidität bedeutet dies, dass sich die großen Bewertungsunterschiede, die das letzte Jahr geprägt haben, umkehren könnten. Bei einigen populären Wachstumswerten und thematischen Aktien hat eine solche Umkehr teilweise schon eingesetzt.

Stützung der Wirtschaft auf Eis gelegt

Die chinesische Führung hat auf dem jährlichen Nationalen Volkskongress im März eine vorsichtigere Geld- und Fiskalpolitik angekündigt und für 2021 ein konservatives BIP-Wachstumsziel von „über 6 Prozent“ festgelegt. Das sollte wegen der pandemiebedingt niedrigen Vergleichsbasis gegenüber dem letzten Jahr problemlos machbar sein. Peking ist offenbar der Ansicht, es habe genug getan, um die Wirtschaft wieder in Schwung zu bringen. Auch die Zentralbank könnte in den kommenden Quartalen eine abwartende Haltung einnehmen. Indes zeigen sich die Finanzmärkte enttäuscht, dass eine weitere Stimulierung ausbleibt. Einige Anleger befürchten eine zu frühe Straffung, da die Regierung abwägen muss zwischen der Unterstützung der Wirtschaft und der längerfristigen Notwendigkeit, die Finanzrisiken einzudämmen. Die Wahrscheinlichkeit einer aggressiven Straffung ist allerdings recht gering.

Wichtig ist, dass China ausreichenden geld- und haushaltspolitischen Spielraum hat, um schnell gegenzusteuern, wenn die Wirtschaft ins Stocken geraten sollte. Die People's Bank of China (PBoC) hat während der Post-COVID-Erholung einen weitgehend neutralen Ansatz verfolgt und die Zinsen zwölf Monate lang unverändert belassen, sodass sie noch Munition in Reserve hat.

Die langfristigen Ziele der chinesischen Führung

Ein Schwerpunkt des Fünfjahres-Wirtschaftsplans des Nationalen Volkskongresses für 2021 bis 2026 liegt auf der von Präsident Xi entwickelten Theorie eines „doppelten Wirtschaftskreislaufs. Diese zielt auf ein höherwertiges Wachstum ab, durch die Förderung von Innovationen und Reformen sowie die Stützung des Binnenmarktes. Die Regierung in Peking glaubt, dass sie die chinesische Wirtschaft am besten gegen externe Unsicherheiten und Herausforderungen schützen kann, indem sie die Binnennachfrage ankurbelt, die Lieferketten verbessert und in bestimmten Schlüsseltechnologien autarker wird.

Der geplante Ausstieg aus dem Kohlenstoff

Abbildung 1: Der Anteil der fossilen Brennstoffe an der Primärenergie sinkt

Stand: 30. September 2020.

*Bcm: Milliarden Kubikmeter

† Twh: Terrawattstunde(n).

Quelle: Alliance Bernstein.

Innovation wird zur wichtigsten treibenden Kraft für die Politik. Peking versucht, seinen Wettbewerbsvorteil aktiv weg von einem arbeitsintensiven Modell hin zu einem Modell zu verlagern, das sich verstärkt auf technisches Knowhow konzentriert. Unterstützt werden die Pläne durch eine höhere Bildung der Erwerbsbevölkerung. Während China seine demografischen Vorteile zunehmend verliert, holt es in Sachen Bildung auf. So machen heute beispielsweise rund eine Million Studenten einen Hochschulabschluss.

Ein doppelter Wirtschaftskreislauf schützt China potenziell auch besser vor globalen Wirtschaftsschocks und dem internationalen Handelszyklus. Auf geopolitischer Ebene setzt Peking unseres Erachtens stärker auf internationale Kooperation anstatt auf Rivalität. Wir gehen davon aus, dass die Wirtschaft des Landes zunehmend für ausländische Unternehmen geöffnet und Wirtschafts- und Finanzreformen durchführt werden. Die Beziehungen zwischen China und den USA sind weiterhin vom Kampf um die globale Vormachtstellung geprägt. Dennoch könnten die Risiken und Unsicherheiten nachlassen, da die beiden Regierungen den Dialog wieder aufgenommen haben und ihr Vorgehen kalkulierbarer geworden ist.

Präsident Xi hat zudem den geplanten Übergang auf saubere Energie und die angestrebte Reduzierung der Netto-Kohlenstoffemissionen bis 2060 auf Null weiter konkretisiert (Abbildung 1). Auf China entfallen 30 Prozent der weltweiten Industrieproduktion, und seine Bemühungen dürften einen maßgeblichen Beitrag zur globalen Kohlenstoffreduzierung leisten, vor allem durch den Umstieg auf erneuerbare Energien.

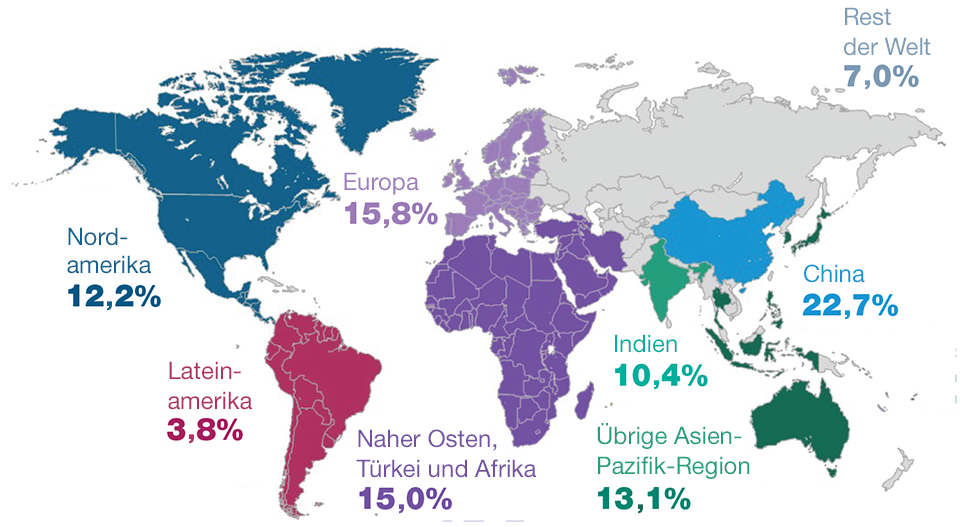

China übernimmt beim globalen Ausstieg aus dem Kohlenstoff eine führende Rolle. Das Land produziert 70 Prozent der globalen Solarpaneele, 50 Prozent der Elektrofahrzeuge und ein Drittel aller Windturbinen. Auch bei Rohstoffen, die für die Elektrifizierung erforderlich sind, darunter Seltene Erden, Kobalt, Lithium und Kupfer, hält China eine herausragende Stellung in der globalen Lieferkette inne.

Unserer Ansicht nach ist China gut positioniert, um den Umstieg auf erneuerbare und grüne Energien maßgeblich voranzutreiben (Abbildung 2). Das Land ist bislang darauf angewiesen, traditionelle Energie zu importieren, und könnte dadurch autarker werden, aber auch wirtschaftlich davon profitieren. Nicht zuletzt käme die grüne Wende der Bevölkerung zugute, die historisch einer hohen Umweltverschmutzung ausgesetzt ist. Chinas Ziel, bis 2060 kohlenstoffneutral zu werden, dürfte wesentliche soziale Fortschritte mit sich bringen und das Land unabhängiger von Energieimporten machen.

Abbildung 2: Anteil der Investitionen in grüne Energie an den neuen Kapazitäten 2020-2050E

Stand: 31. Dezember 2020.

Quelle: Bloomberg Finance L.P.

Fokussierung auf Ineffizienzen zur Identifizierung künftiger Gewinner

Angesichts der Geschwindigkeit des Wandels und der Ineffizienzen an den Aktienmärkten glauben wir, dass China für kompetente Stockpicker einen fruchtbaren Boden bietet. Auch wenn sich in einigen Themenbereichen mittlerweile spekulative Blasen gebildet haben, finden wir bei Unternehmen in den Lieferketten, die diese Bereiche bedienen, nach wie vor attraktive Kurspotenziale. Der Übergang von einer kohlenstoffintensiven zu einer nachhaltigeren Wirtschaft sollte zudem dem Industriesektor zugutekommen, wo wir bei einigen Unternehmen interessante Wertpotenziale finden.

Eine weitere wichtige Säule für das von der Regierung angestrebte höherwertige Wachstum dürfte der Konsumsektor bilden. Das betrifft vor allem Unternehmen mit steigenden Wachstumschancen, sowie Unternehmen, die sich in einem günstigen Produktzyklus befinden. Die Verlagerung der Binnennachfrage von ausländischen auf lokale Marken sorgt für weitere positive Impulse. Wir glauben, dass diese positiven Treiber einheimische Unternehmen voranbringen und potenziell zu globalen Marktführern machen könnten.

Viele Anleger konzentrieren sich in China vor allem auf Mega-Cap-Aktien und nehmen eine sehr kurzfristige Positionierung vor, was uns einen wesentlichen Vorteil verschaffen sollte. Sowohl lokale als auch ausländische Anleger sind überwiegend in den Top-100-Mega-Cap-Aktien (die etwa 70 Prozent des MSCI China Index ausmachen) investiert – die gerade mal 2 Prozent des gesamten chinesischen Aktienuniversums ausmachen.4 Wir glauben allerdings, dass Anleger, die ein breiteres Spektrum ins Visier nehmen, einen wesentlichen Vorsprung haben. Large Caps haben seit 2016 gegenüber dem Gesamtmarkt hohe relative Renditen erwirtschaftet – angetrieben jedoch vor allem durch steigende Kurs-Gewinn-Verhältnisse. Mittlerweile werden Large-Caps mit historisch hohen Aufschlägen gegenüber Small-Caps gehandelt, weshalb wir gute Gründe für eine Umkehr sehen. Anleger sollten sich auf die neuen Trends einstellen und ihre Strategie entsprechend anpassen.

An den chinesischen Börsen werden mehr als 5.200 Unternehmen gehandelt. Somit bietet der Markt ein enorm breites Spektrum an Anlagechancen. Trotzdem interessieren sich viele Anleger ausschließlich für Unternehmen mit einer Marktkapitalisierung von 30 Milliarden US-Dollar oder mehr. Durchschnittlich 60 Prozent des aktiv verwalteten Vermögens, das in China investiert ist, entfällt auf 2 Prozent dieses Aktienmarktes. Die verbleibenden 98 Prozent fallen weitgehend unter den Tisch – obwohl sich gerade dort potenzielle Fehlbewertungen und versteckte Perlen finden lassen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juni 2021 / INVESTMENT INSIGHTS