Februar 2023 / INVESTMENT INSIGHTS

Die hemmenden Einflüsse für die Aktienmärkte schwinden allmählich

Desinflationäre Kräfte deuten auf ein freundlicheres Umfeld hin

Die wichtigsten Erkenntnisse

- Die Inflation scheint ihren Höhepunkt zu erreichen, während sich die Angebotsprobleme abschwächen. Der vermutliche Inflationshöhepunkt fällt mit Aktienmarktbewertungen zusammen, die auf der Basis des 3-, 5- und 10-Jahres-Durchschnitts interessanter geworden sind.

- Potenzielle Gewinnrückgänge machen jedoch die Suche nach Marktsegmenten, in denen die Erträge stabil bleiben, umso wichtiger.

- Unternehmen, die in der Lage sind, ihre Erträge in der nächsten Phase des Aktienzyklus zu steigern und zu erhöhen, dürften wahrscheinlich belohnt werden.

Die Märkte mussten im vergangenen Jahr schwere Verluste hinnehmen, da viele Faktoren zusammenkamen, die zu einem höheren Maß an makroökonomischer Volatilität führten. Unerwartete und anhaltende Schocks – von der steigenden Inflation über die anschließende aggressive Straffung durch die Zentralbanken, Russlands Krieg gegen die Ukraine bis hin zu Chinas Null-COVID-Politik – stellten die Entschlossenheit der Anleger auf die Probe. Wir gehen davon aus, dass die Volatilität weiter anhalten wird, sehen aber zunehmend Anzeichen dafür, dass die hemmenden Einflüsse, die einen Großteil des Jahres 2022 geprägt haben, im Laufe des Jahres nachlassen dürften.

Märkte verlagern Fokus auf potenzielle positive Faktoren

Entscheidend ist ein aktiver Ansatz, um die zahlreichen komplexen Faktoren abzuwägen

Stand: Januar 2023.

Nur zur Veranschaulichung.

Quelle: T. Rowe Price.

Warum 2023 für die Aktienmärkte positiver sein könnte

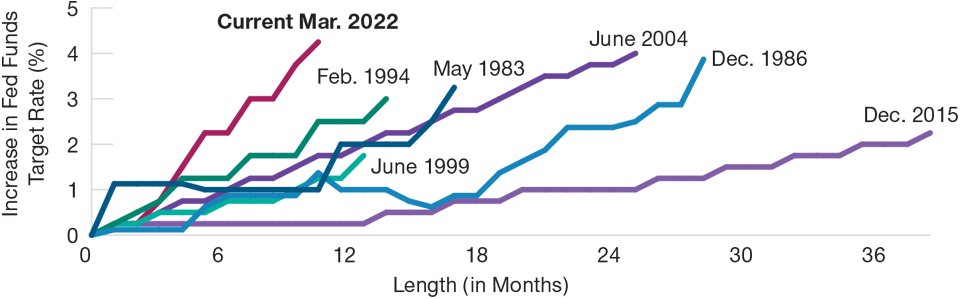

Einer der Gründe, warum das Jahr 2022 für die Anleger so schwierig war, war die unglaubliche Beschleunigung und das Ausmaß der Zinserhöhungen im Laufe des Jahres. Nachdem die Inflation auf ein 40-Jahres-Hoch gestiegen war, begann die US-Notenbank (Fed) mit einer Serie der stärksten Zinserhöhungen der jüngeren Geschichte (Abbildung 1). Da die jüngsten Inflationszahlen jedoch Anzeichen für eine Abschwächung zeigen, erwarten wir, dass die Fed ihren Straffungszyklus zunächst verlangsamen und dann unterbrechen dürfte.

Aber warum sollte die Inflation im Jahr 2023 fallen und nicht in eine Spirale wie in den 1970er Jahren eintreten? Wir gehen davon aus, dass die Inflation wahrscheinlich ihren Höhepunkt erreichen und von den Höchstständen abklingen wird, was zum Teil auf die gleichen Faktoren zurückzuführen ist, die zum anfänglichen Inflationsschub beigetragen haben.

Die durch die Pandemie ausgelösten Probleme in der Versorgungskette verblassen nun schnell, da China wieder geöffnet wird und die Welt lernt, mit COVID zu leben. Wir haben zwar noch nicht alle komplexen Probleme im Zusammenhang mit den globalen Lieferketten gelöst – die auf dem Höhepunkt der Störung völlig zusammenbrachen –, aber es wurden bereits große Fortschritte erzielt, und die Lieferbedingungen verbessern sich deutlich.

Gleichzeitig sinkt die Nachfrage, und die Arbeitslosigkeit steigt angesichts höherer Kosten und unsicherer Wachstumsaussichten.

Die Rohstoffpreise haben sich weiter abgeschwächt. Öl wird derzeit mit rund 80 USD pro Barrel gehandelt, während die Terminkurve auf eine Spanne von 60 bis 70 USD pro Barrel in der weiteren Zukunft hindeutet. Die Benzinpreise sind im Jahresvergleich ebenfalls unverändert, und auch die Preise für andere Rohstoffe sind von ihren Höchstständen zurückgegangen.

Diese Faktoren brauchen Zeit, um zu neutralen und dann potenziell disinflationären Kräften zu werden. Wir gehen jedoch davon aus, dass ein solcher Punkt im Sommer erreicht sein dürfte, noch bevor andere disinflationäre Kräfte, die sich aus einer Welt mit niedrigem Wachstum ergeben, ihren Einfluss geltend machen. In der Vergangenheit deutete es auf den Höhepunkt des geldpolitischen Straffungszyklus hin, wenn die Inflation unter die Fed Funds Rate fiel.

Wachstums- vs. Substanzwerte–Ausgewogener und differenzierter

Wachstumsaktien schnitten im Jahr 2022 deutlich schlechter ab als Substanzwerte und defensive Aktien. Die Bewertungsmultiplikatoren von Wachstumsunternehmen gingen gegenüber ihren durch die Pandemie erhöhten Niveaus drastisch zurück. Höhere Zinsen sind in der Regel schlecht für Wachstumswerte, und die aufeinanderfolgenden Zinserhöhungen im vergangenen Jahr erwiesen sich als sehr schmerzhaft.

US-Notenbank reagiert aggressiv auf die Inflationsspitze

(Abb. 1) Einige der stärksten Zinserhöhungen der jüngeren Geschichte

Stand: 31. Dezember 2022

Die Daten geben den Beginn der Anhebung des Leitzinses (%) und die Dauer des Straffungszyklus in Monaten an.

Quelle: FactSet Research Systems Inc. Alle Rechte vorbehalten.

Es ist immer schwierig, den richtigen Zeitpunkt für eine Änderung des Schicksals für einen der beiden Anlagestile abzupassen, aber da die Bewertungen für defensive Werte jetzt hoch und Energie- und defensive Sektoren gut besetzt sind, sprechen weniger Argumente dafür, diese Werte zu halten. Ebenso weisen Wachstumswerte zwar immer noch einen Aufschlag gegenüber Substanzwerten auf, der sich jedoch erheblich verringert hat. Da sich die Anleger zunehmend auf die rückläufigen Erträge des Gesamtmarktes konzentrieren (sowohl bei Substanzwerten als auch defensiven Aktien und Wachstumswerten), sind wir der Ansicht, dass die Widerstandsfähigkeit der Gewinne und Unternehmen, die in der Lage sind, die Aktionärsrenditen zu halten, noch wichtiger werden.

Wir wollen uns nicht auf einen bestimmten Anlagestil festlegen, sind aber überzeugt, dass jetzt der Zeitpunkt erreicht ist, zu dem die Gewinne in einer Welt mit wahrscheinlich geringem Wachstum oder sogar einer Rezession durchaus wieder zu den Treibern der Aktienrenditen werden könnten. Wenn sich die Aktienmärkte stärker innerhalb ihrer Schwankungsbreite bewegen und weniger richtungsorientiert sind, wird die Aktienauswahl wahrscheinlich noch mehr an Bedeutung gewinnen, ebenso wie die Aufzinsung der Aktionärsrenditen.

Aktien wirken auf risikobereinigter Basis interessanter

Selbstverständlich bietet nicht eine einzige Bewertungskennzahl allein einem Anleger „die Antwort“, und die letzten drei Jahre haben gezeigt, dass Bewertungen kontextabhängig sind. Wir können auf jeden Fall sagen, dass die Zinssätze viel höher sind als noch vor einem Jahr, während die Inflation ihren Höhepunkt erreicht zu haben scheint. Es besteht jedoch das Risiko von Gewinnrückgängen im Jahr 2023, da die Margen durch Inflation und geringes Wachstum unter Druck geraten. Daher wird es wichtig sein, nach Marktsegmenten zu suchen, in denen die Erträge stabil bleiben und sich sogar verbessern können, und genau darum bemühen wir uns intensiv.

Die Aktienmärkte werden derzeit auf einem durchschnittlichen Bewertungsniveau gehandelt und nicht auf einem Niveau von Spekulationsblasen bzw. einem teuren Niveau, und die Positionierung innerhalb der Märkte ist weiterhin ausgesprochen defensiv. Das ist etwas ganz anderes, als wenn die Märkte extrem unterbewertet sind oder eine Krise einpreisen. Aber ein Kurs-Gewinn-Verhältnis, das unter dem 3-, 5- und 10-Jahres-Durchschnitt liegt, ist unserer Meinung nach ein relativ solider Ausgangspunkt in Bezug auf zukünftige risikobereinigte Renditen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Februar 2023 / MARKETS & ECONOMY