Juni 2022 / MARKET OUTLOOK

Was tun angesichts der geopolitischen Risiken?

Die Geopolitik wird für die Anleger im zweiten Halbjahr ein wichtiges Schwerpunktthema bleiben und unterstreichen, wie wichtig Diversifizierung ist

Russlands Einmarsch in die Ukraine hat die globale politische Landschaft grundlegend verändert. Abgesehen von der Zerstörung und dem menschlichen Leid, die der Krieg selbst verursacht, droht der Konflikt den Hunger in den ärmsten Ländern der Welt zu verschlimmern, ein neues Wettrüsten anzustacheln und die Zusammenarbeit bei Problemen wie dem Klimawandel und der Verbreitung von Kernwaffen zu blockieren.

Während diese Schocks möglicherweise noch auf Jahre hinaus zu spüren sind, waren die Folgen für die globalen Märkte unmittelbarer:

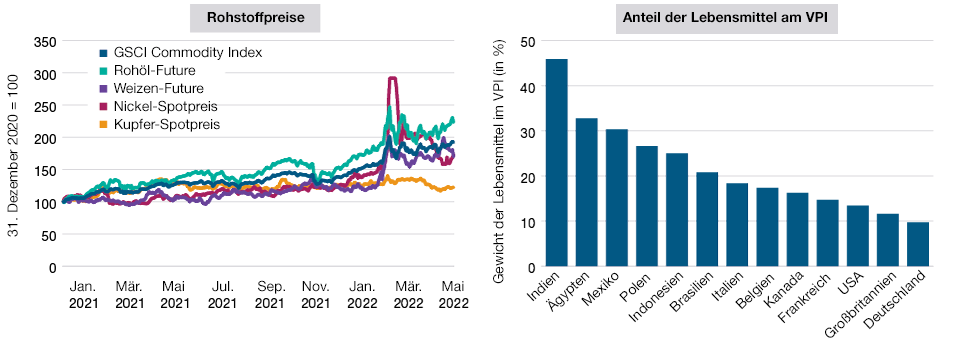

- Die Wirtschaftssanktionen gegen Russland und die Schließung der ukrainischen Häfen am Schwarzen Meer trieben die Preise wichtiger Rohstoffe in die Höhe (Abbildung 5, linke Grafik).

- Die Besorgnis über die möglichen Auswirkungen auf die Volkswirtschaften Europas ließ den Wechselkurs des Euro und des britischen Pfunds gegenüber dem US-Dollar drastisch sinken.

- Aufgrund der Finanzsanktionen kommen russische Aktien für Anlagen ausländischer Investoren praktisch nicht mehr infrage und das Risiko eines Zahlungsausfalls Russlands bei der Bedienung von Fremdwährungsschulden ist extrem hoch.

Die Auswirkungen des Krieges auf die Inflation werden in den Entwicklungsländern noch stärker sein, da Lebensmittel dort in der Regel einen viel größeren Anteil am Verbraucherpreisindex haben als in den Industrieländern (Abbildung 5, rechte Grafik).

Der Krieg in der Ukraine heizt weltweit die Rohstoffinflation an

(Abb. 5) Preisänderungen bei ausgewählten Rohstoffen und Gewichtung von Lebensmitteln in nationalen Verbraucherpreisindizes

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung

Entwicklung der Rohstoffpreise vom 31. Dezember 2020 bis zum 31 Mai 2022. Anteil der Rohstoffpreise zum 31. März 2022.

Quellen: Haver Analytics/J.P. Morgan (siehe „Zusätzliche Angaben“) und Analysen von T. Rowe Price auf Basis von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

„Russland und die Ukraine sind nicht nur die Kornkammern Europas,“ so Husain, „sondern exportieren auch viele der in Düngemitteln und landwirtschaftlichen Grundstoffen enthaltenen Chemikalien in alle Welt.“

„Der Krieg hat auch die übermäßige Abhängigkeit Europas von russischen Öl- und Erdgaslieferungen bloßgelegt“, erläutert Thomson. Dies wird sich nicht nur auf die Energiesicherheit auswirken, sondern auch auf Aspekte, die Energieaktien betreffen – etwa Subventionen für Verbraucher.

„Die enttäuschende finanzielle Performance des Öl- und Gassektors hatte viele Aktienanleger dazu veranlasst, Energieaktien zu Beginn dieses Jahres unterzugewichten“, stellt Thomson fest. Doch der russische Einmarsch in der Ukraine war ein Weckruf.

„Ich glaube, die Marktteilnehmer haben plötzlich erkannt, dass Energie ein strategisch wichtiger Sektor ist, den wir wahrscheinlich unterbewertet haben,“ so Thomson. „Zahlreiche Portfolios bekommen die Folgen dieser Entwicklung zu spüren.“

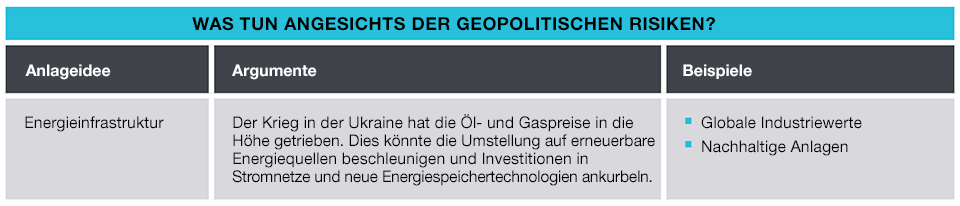

Impulse für erneuerbare Energie

Wie die meisten wirtschaftlichen Störungen kann auch der Energieschock sowohl Anlagechancen als auch Risiken mit sich bringen. Dazu könnte nach Ansicht von Thomson auch der Übergang zu erneuerbaren Energiequellen wie Wind- und Solarkraft zählen.

„Wie es so schön heißt: Das beste Mittel gegen hohe Preise sind hohe Preise – in diesem Fall hohe Preise für Öl und Gas.“, meint Thomson. „Da sie die relativen Kosten der Umstellung auf andere Energiequellen verringern, dürfte sich der Übergang auf erneuerbare Energien beschleunigen.”

„Höhere Öl- und Gaspreise könnten auch zu verstärkten Investitionen in die gesamte Energieversorgungskette führen – nicht nur in Projekte für erneuerbare Energie wie Wind- und Solaranlagen“, fügt Thomson hinzu. Mögliche Beispiele dafür sind der Ausbau der Stromnetze und die Entwicklung effizienterer Technologien für die Energiespeicherung – was wiederum die Nachfrage nach den für diese Projekte benötigten Rohstoffen ankurbeln könnte.

Die Folgen der Sanktionen

Die finanziellen Sanktionen, die als Reaktion auf die Invasion gegen Russland verhängt wurden, könnten nach Ansicht von Arif Husain einen anderen langfristigen Trend beschleunigen: den Übergang zu einem weniger zentralisierten globalen Finanzsystem.

Die erste Sanktionsrunde umfasste mehrere noch nie ergriffene Maßnahmen, darunter das Einfrieren der russischen Devisenreserven bei der US-Notenbank und anderen kooperierenden Zentralbanken sowie der Ausschlussnbsp;einiger russischer Banken aus dem Finanzkommunikationssystem SWIFT (Society for Worldwide International Financial Telecommunications).

Diese Maßnahmen haben für Russland zu enormen Kosten geführt, könnten aber auch andere Länder dazu veranlassen, nach Alternativen zum derzeitigen internationalen Zahlungssystem zu suchen, das von den USA und den anderen großen Finanzmächten dominiert wird.

Nach Ansicht von Husain könnten einige Länder mit Blick auf diese Entwicklung denken: „Wir müssen andere Möglichkeiten für globale Geldtransfers und Transaktionen finden.“

Solange die Sanktionen auf Russland und seine engsten Verbündeten beschränkt bleiben, scheinen sie nur zu geringen Risiken für die Weltwirtschaft zu führen. Doch das könnte sich ändern, wenn Sekundärsanktionen gegen andere Länder, insbesondere China, verhängt werden, deren Verhalten als Unterstützung der Kriegspolitik der russischen Regierung interpretiert wird.

„Die größte Unbekannte für die chinesischen Märkte ist das geopolitische Risiko“, erläutert Thomson. „Wenn die russische Invasion weitere Ausstrahlungseffekte hat, und die westlichen Demokratien ihre Sanktionen auf China ausweiten, wären wir in einer sehr schwierigen Lage.“

„Obwohl Sekundärsanktionen gegen China wohl ein vergleichsweise wenig wahrscheinliches Extremrisiko darstellen, dürfte dieses Risiko die Bewertungen chinesischer Aktien in der zweiten Jahreshälfte belasten“, fügt Thomson hinzu.

Laden Sie den vollständigen Marktausblick zur Jahresmitte 2022 herunter (als PDF auf Englisch) >

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.