Dezember 2021 / INVESTMENT INSIGHTS

USA: Small-Caps könnten durch das über dem Trend liegende Wachstum einen neuen Boom erleben

Kleinere US-Unternehmen profitieren in besonderem Maße von der starken Erholung der Binnenwirtschaft.

Auf den Punkt gebracht

- Da die Wirtschaftserholung in den USA zunehmend auf breiteren Füßen steht, dürften kleinere Unternehmen als Motor der Binnenwirtschaft gut positioniert sein, um davon zu profitieren.

- Das über dem Trend liegende US-Wachstum stützt kleinere Unternehmen, weshalb Anleger, die auf der Suche nach den zukünftigen Gewinnern sind, die unteren Marktkapitalisierungssegmente verstärkt ins Visier nehmen sollten.

- Das diversifizierte, von vielen Analysten vernachlässigte Small-Cap-Universum bietet für aktive Stockpicker interessante Chancen, um „versteckte Perlen“ zu finden.

Die Rückkehr des Anlegervertrauens nach der volatilsten Phase der globalen Aktienmärkte seit der globalen Finanzkrise ist äußerst vielversprechend. Zudem beschränkte sich die Rally am US-Aktienmarkt nicht auf die prominenten Large-Cap-Unternehmen, sondern erstreckte sich über sämtliche Kapitalisierungssegmente.

US-Small-Caps generierten Ende 2020 bis Anfang 2021 die höchsten Anlegerrenditen, gaben im zweiten und dritten Quartal jedoch kurz nach, bevor sie sich zuletzt wieder erholten. Angesichts dieser positiven, wenngleich holprigen Entwicklung stellen sich einige Anleger die Frage: Wie steht es um die kurzfristigen Aussichten für US-Small-Caps?

Zunächst könnte der Blick auf die jüngsten Marktentwicklungen hilfreich sein, um die künftige Performance einzuschätzen. US-Small Caps hatten in den zehn Jahren vor Ausbruch der Coronapandemie wesentlich schlechter abgeschnitten als Large-Caps – eine Entwicklung, die sich nach dem Tiefpunkt der pandemiebedingten Baisse am 15. März 2020 jedoch umgekehrt hat. So legte der Russell 2500 um 128,7% zu, gegenüber einem Plus von 103,8% im S&P 500. Was die jüngste Underperformance von US-Small-Caps im zweiten und dritten Quartal 2021 anbelangt, so ist sie unserer Meinung nach schlicht als Atempause zu deuten, weniger als Hinweis auf eine Verschlechterung der Fundamentaldaten. Man könnte andersherum auch argumentieren, dass die jüngste Outperformance von Large-Caps einer Aufholphase zuzuschreiben ist, nachdem sie in der Post-Covid-Rally hinter Small-Caps zurückgeblieben sind. Im Jahr 2021 erwirtschafteten US-Small-Caps gemessen am Russell 2500 eine solide Rendite von 18,8%, gegenüber 23,3% im S&P 500.1

Potenzielle Treiber für eine anhaltend gute Performance von US-Small-Caps

Verschiedene Faktoren lassen ein günstiges Umfeld erwarten

Source: T. Rowe Price.

Mit Blick auf 2022 erwarten wir ein weitgehend anhaltend günstiges Umfeld für Small-Caps. Zwar dürften sich die seit den pandemiebedingten Tiefstständen erzielten hohen Renditen nicht wiederholen. Vor dem Hintergrund der fortgesetzten und zunehmend breiter basierten Erholung der US-Wirtschaft sollten Anleger auf der Suche nach den Gewinnern von morgen jedoch auch Unternehmen mit geringerer Marktkapitalisierung ins Visier nehmen.

Potenzielle Treiber für eine anhaltend gute Performance von US-Small-Caps

Wenngleich die Anleger verschiedene potenzielle Risiken nicht aus dem Blick verlieren sollten, gibt es auch einige Faktoren, die den positiven Trend der Small-Cap-Performance im Jahr 2022 weiter stützen sollten. Viele kleinere Unternehmen haben seit Ausbruch der Pandemie die Chance ergriffen und Erfolge errungen:

Frühe Profiteure der Wirtschaftserholung: Die Erholung der US-Wirtschaft dürfte weiterhin ein günstiges Umfeld für kleinere Unternehmen schaffen, die in der Regel empfindlicher auf konjunkturelle Schwankungen reagieren. Der starke Arbeitsmarktbericht für Oktober, dem zufolge die US-Wirtschaft 531.000 neue Arbeitsplätze geschaffen hat, fügt sich in das Bild einer amerikanischen Wirtschaft ein, die nach einem schwachen Sommer wieder in Schwung kommt. Zudem hat der Kongress nach monatelangem Ringen letztlich ein 1,2 Billionen US-Dollar schweres Infrastrukturgesetz verabschiedet.

Motor der Binnenwirtschaft: Der US-Behörde für kleine Unternehmen (SBA) zufolge entfielen im Jahr 2019 auf kleinere Unternehmen 47,3% der Beschäftigten in der Privatwirtschaft, sodass Small-Caps mit Fug und Recht als Motor der US-Wirtschaft gelten. Kleinere Unternehmen profitieren in der Regel besonders von einer Wirtschaftserholung. Daher könnten sie im kommenden Jahr durch das überdurchschnittliche Wachstum der US-Wirtschaft erheblichen Auftrieb erhalten.

Die Inflation gibt weniger Anlass zur Sorge: Während der kräftige Aufschwung der US-Wirtschaft sehr optimistisch stimmt, ist der daraus resultierende Anstieg der US-Inflation weniger erfreulich. So kletterte die jährliche VPI-Inflation im Oktober 2021 auf 6,2% – der stärkste Anstieg seit 30 Jahren. Unabhängig davon, ob es sich um einen vorübergehenden Anstieg oder den Beginn eines längerfristigen Trends handelt, entwickeln sich Small-Caps historisch betrachtet in Zeiten mit höherer Inflation relativ robust.

Zinssensitivität: Wir sind darüber im Klaren, dass potenziell steigende Zinsen viele Anleger beunruhigen, da sie letztlich befürchten, dass höhere Zinsen in sämtlichen Kapitalisierungssegmenten mit fallenden Aktienkursen einhergehen. Historisch betrachtet ist ein Umfeld mit steigenden Zinsen für Small-Caps jedoch recht unproblematisch. Die Höhe der Zinsen und die Form der Renditekurve beeinflussen die Small-Cap-Performance letztlich dahingehend, dass sie sich üblicherweise bei einer Versteilerung der Renditekurve besser entwickeln, da dies zugleich mit einer anziehenden Wirtschaft verbunden ist. Ferner sind im Small-Cap-Segment mehr zinssensitive Finanztitel vertreten als im Large-Cap-Segment.

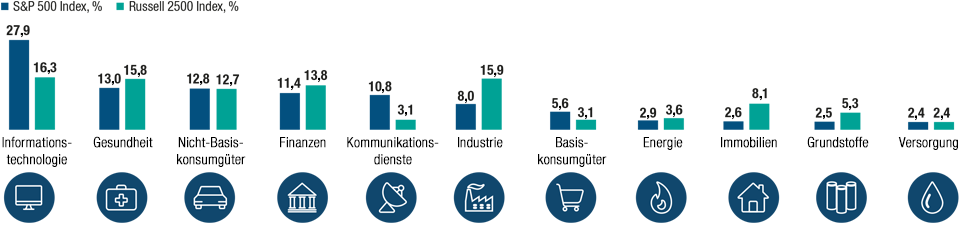

Die Gewichtung der US-Small-Cap-Sektoren ist eng mit einer Erholung des Binnenmarktes verbunden.

Abb. 1: GICS*-Gewichtungen im S&P 500 und im Russell 2500 (in % des Gesamtindex)

*Global Industry Classification Standard (GICS)-Sektorgewichtungen.

Hinweis: Aufgrund von Rundungen beträgt die Summe der Sektorgewichtungen möglicherweise nicht 100 %.

Stand: 30. September 2021.

Quellen: S&P Global und FTSE Russell Group; Berechnungen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten. (Siehe „Zusätzliche Angaben“.)

Ein diversifiziertes, von vielen Analysten vernachlässigtes Anlageuniversum: Die rund 2.500 US-amerikanischen Mid- und Small-Cap-Unternehmen, aus denen sich der Russell 2500 Index zusammensetzt, bieten für Anleger eine breite und diversifizierte Mischung aus Unternehmen – von etablierten Branchenführern bis hin zu neuen, hochinnovativen „Micro-Caps“ am unteren Ende des Kapitalisierungsspektrums. Im Vergleich dazu ist das obere Kapitalisierungssegment tendenziell stärker konzentriert und vor allem auf einige wenige Hauptsektoren ausgerichtet. Gleichzeitig werden kleine und mittlere Unternehmen oft kaum analysiert, sodass sich für researchorientierte aktive Stockpicker interessante Möglichkeiten ergeben, um „versteckte Perlen“ zu entdecken.

Positive Unternehmensergebnisse

Kleinere US-Unternehmen generierten in den letzten 18 Monaten solide Gewinne und entsprechend hohe Anlagerenditen.

Auch wenn wir bei US-Small-Caps für 2022 weitere positive Renditen erwarten, dürften die Gewinne bescheidener ausfallen als in den letzten 12 bis 18 Monaten. Mit Blick auf die Zukunft dürfte sich der Markt einem Punkt nähern, an dem Qualität der Fundamentaldaten an Bedeutung gewinnt und die zunehmende Ertragskluft zwischen den einzelnen Unternehmen die Renditen stark beeinflussen wird.

Die Pandemie hat Unternehmen mit soliden Geschäftsmodellen ins Rampenlicht gerückt und sie effektiv gezwungen, ihre Robustheit unter Beweis zu stellen. So konnten qualitativ hochwertige Unternehmen aus einer Reihe von Branchen – auch der von der Pandemie am stärksten betroffenen – ihre Wettbewerbsposition stärken und sind nun in der Lage, bei einer Wirtschaftserholung mit einer höheren Ertrags- und Cashflow-Kraft aufzuwarten. Viele der defensiven Maßnahmen, die die Unternehmen ergriffen haben, um ihre Cashflows zu sichern, haben dauerhaft niedrige Kosten zur Folge. Ein Beispiel dafür ist der Abbau physischer Standorte, der durch die verstärkte Umstellung auf das Homeoffice ermöglicht wurde. Verschiedene Qualitätsunternehmen haben durch solche und andere proaktive Maßnahmen ihren Vorsprung weiter ausgebaut, ihre Zielmärkte erweitert und ihr langfristiges Ertragsprofil verglichen zum Niveau vor der Pandemie verbessert, wohingegen viele kleinere oder stärker verschuldete Mitbewerber um das reine Überleben bangen mussten.

Mit Blick auf die Zukunft wird es unserer Meinung nach noch wichtiger sein, in Unternehmen zu investieren, die dank nachhaltiger Wettbewerbsvorteile weiter Gewinne erwirtschaften, anstatt von staatlichen Rettungsmaßnahmen abhängig zu sein.

Ein kurzer Blick ins Jahr 2022

Wir gehen davon aus, dass sich die wirtschaftliche Erholung zumindest in den nächsten 12 bis 18 Monaten fortsetzen wird, rechnen jedoch auch mit Rückschlägen. Die Märkte dürften weiterhin sehr empfindlich auf die aktuellen Wirtschaftsdaten und die anhaltenden Folgen der Pandemie reagieren. Wir glauben zwar, dass sich die Small-Cap-Renditen im Vergleich zu den letzten Jahren verlangsamen werden, sind aber auch der Meinung, dass eine anhaltende wirtschaftliche Erholung mit sich verbessernden Makroindikatoren ein Marktumfeld schaffen wird, das die Performance von Small-Caps unterstützt.

Wie immer gilt es jedoch, vorsichtig zu bleiben. So könnten etwa neue Corona-Infektionswellen die wirtschaftliche Erholung und das Vertrauen der Märkte schnell wieder untergraben. Wir wünschen uns eine weitere Verbesserung der Daten in den Verbraucherbranchen, z. B. in der Gastronomie und im Gastgewerbe, sowie der Einzelhandelsumsätze und der Einkaufsmanagerindizes. Auf Branchenebene bevorzugen wir bestimmte strukturelle Wachstumsbereiche mit zyklischer Tendenz, darunter die Sektoren Industrie & Unternehmensdienstleistungen sowie Grundstoffe, sowie ausgewählte wachstumsorientierte Unternehmen in traditionell defensiveren Bereichen, beispielsweise Versorger.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Dezember 2021 / MARKETS & ECONOMY

Dezember 2021 / INVESTMENT INSIGHTS