Dezember 2021 / MARKETS & ECONOMY

Ankurbelung des Wachstums und Inflation in Deutschland

Die Ampel-Koalition wird in EU-Angelegenheiten wohl für mehr Flexibilität sorgen.

Auf den Punkt gebracht

- Die neue Ampel-Regierung hat sich in ihrem Koalitionsvertrag verpflichtet, die Löhne zu erhöhen und „idealerweise“ bis 2030 aus der Kohleverstromung auszusteigen.

- Dies dürfte das Wachstum, aber auch die Inflation ankurbeln, was steigende Bundrenditen erwarten lässt.

- Zudem ist mit einem rückläufigen Handel mit China und einer flexibleren EU-Ausgabenpolitik zu rechnen.

Die neue deutsche Ampelkoalition hat sich auf eine sozialliberale Agenda geeinigt, die höhere Löhne, den Schutz der gesetzlichen Renten und einen beschleunigten Übergang auf erneuerbare Energien vorsieht. Trotz der Verpflichtung, die Schuldenbremse wieder einzuführen, dürfte das neue Programm für mehr Wachstum und Inflation sorgen – und folglich für steigende Renditen auf deutsche Bundesanleihen. Zudem lässt die Neubesetzung verschiedener Schlüsselpositionen weniger Handel mit China und eine flexiblere größeren Ausgabenpolitik in der Europäischen Union (EU) erwarten.

Die drei Koalitionspartner SPD, Grüne und FDP haben ihren Wahlkampf mit sehr unterschiedlichen Programmen geführt: Während der Fokus der SPD auf Fragen der sozialen Gerechtigkeit, darunter die deutliche Erhöhung des Mindestlohns, ein stärkeres soziales Sicherheitsnetz und eine stärker umverteilende Besteuerung, lag, konzentrierte sich das Wahlprogramm der Grünen auf einen beschleunigten Übergang zu Netto-Null-Emissionen, mit höheren Ausgaben zur Erreichung dieses Ziels und einer Anhebung der CO2-Steuer. Die FDP hingegen drängte vor allem auf eine solide Finanzpolitik, die Einhaltung der Schuldenbremse, keine zusätzlichen Steuern und die Ablehnung gemeinsamer Schulden auf EU-Ebene.

Trotz aller Differenzen ist es der Ampel gelungen, einen Koalitionsvertrag auszuhandeln, mit dem jede der drei Parteien in den für sie wesentlichen Punkten als Sieger hervorgehen kann.

Jede der drei Parteien sichert ihre zentrale politische Ziele

Das zentrale Anliegen der SPD, die Erhöhung des Mindestlohns um 25 % (von 9,60 Euro auf 12 Euro pro Stunde), soll bereits 2022 umgesetzt werden. Ebenfalls durchsetzen konnte die SPD die Verpflichtung, den Zugang zum sozialen Sicherheitsnetz zu erleichtern und das Rentenniveau auf 48 % des Durchschnittslohns zu halten, ohne die Beiträge oder das Rentenalter anzuheben. Hierzu will die neue Regierungskoalition 10 Mrd. Euro in die gesetzliche Rentenversicherung investieren.

Zu den Punkten, in denen sich die Grünen durchsetzen konnten, zählt unter anderem die Verpflichtung, „idealerweise“ bis 2030 aus der Kohleverstromung auszusteigen, die Erhebung einer CO2-Steuer von 60 Euro pro Tonne, Kohlenstoffneutralität bis 2045 und einen schnelleren Übergang auf erneuerbare Energien. Die Partei handelte zudem die Einführung eines CO2-Grenzausgleichsmechanismus auf EU-Ebene aus sowie kontinuierliche staatliche Ausgaben, um die beispiellosen Herausforderungen des Klimawandels zu bewältigen.

Die FDP wiederum konnte ihre Forderung nach dem Einhalten der Schuldenbremse durchsetzen, die 2023 wieder in Kraft treten soll – ausgenommen davon werden allerdings Investitionen in die öffentliche Infrastruktur sowie ein neuer Investitionsfonds. Die Schuldenbremse sieht vor, dass das strukturelle Defizit 0,35 % nicht überschreitet. Die drei Koalitionspartner haben sich jedoch auf eine Anpassung des Potentialwachstums geeinigt, wodurch sich die zulässigen Defizite voraussichtlich etwas erhöhen.

Auf EU-Ebene waren sich alle drei Parteien einig, dass der Wiederaufbaufonds („Next Generation EU“) befristet sein sollte. Unter dem Strich können alle drei Parteien für sich beanspruchen, wesentliche Ziele erreicht zu haben.

Der Koalitionsvertrag sieht höhere Löhne und eine schnellere Kohlendioxid-Reduzierung vor

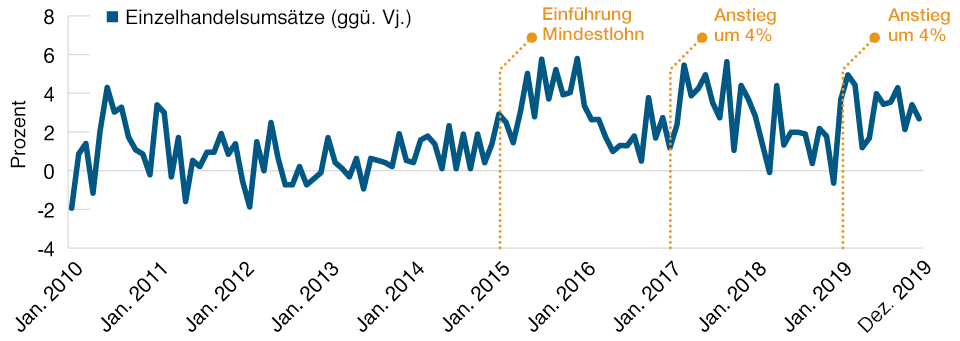

Die Anhebung des Mindestlohns auf 12 Euro pro Stunde dürfte rund 20 % der deutschen Beschäftigten betreffen und einen Anstieg der Gesamtlohnsumme um etwa 0,8 % zur Folge haben. Unter der Annahme, dass ein wesentlicher Teil der Lohnerhöhungen in zusätzliche Ausgaben fließen, da die marginale Konsumneigung bei Arbeitnehmern mit niedrigem Einkommen hoch ist, könnte dadurch das Wachstum in Deutschland im Jahr 2022 zusätzlich um 0,5 bis 1 % steigen.

Indessen könnten der erleichterte Zugang zur Grundsicherung und die Verpflichtung, das Renteneintrittsalter beizubehalten, das Arbeitskräfteangebot verringern und die Löhne zusätzlich in die Höhe treiben – insbesondere vor dem Hintergrund der demografischen Entwicklung, die bis 2035 einen Rückgang der deutschen Erwerbsbevölkerung um 12 % erwarten lässt. Insgesamt dürften die geplanten Änderungen dazu führen, dass die Gewerkschaften bei den Ende 2022 beginnenden Tarifverhandlungen höhere Lohnabschlüsse als üblich fordern.

Deutschland strebt nun an, bis 2030 80 % der Energie aus erneuerbaren Energien zu erzeugen (statt bisher 65 %). Zugleich zieht die neue Regierung den geplanten Ausstieg aus der Kohleverstromung von 2038 auf 2030 vor. Dieser Schritt wird in den kommenden Jahren beträchtliche Infrastrukturinvestitionen erfordern. Wichtig ist, dass die neue deutsche Regierung den Vorschlag der Europäischen Kommission für einen CO2-Grenzausgleichsmechanismus auf EU-Ebene unterstützen will. Demnach werden Importeure verpflichtet, CO2-Zertifikate zu kaufen, die dem Kohlenstoffpreis entsprechen, der gezahlt worden wäre, wenn das Produkt nach den EU-Vorschriften zur CO2-Bepreisung hergestellt worden wäre. Diese zusätzlichen Kosten dürften an die Verbraucher weitergereicht werden, sodass Güter aus Ländern mit einer kohlenstoffintensiven Produktion, darunter China, in der EU deutlich weniger wettbewerbsfähig wären.

Anhebung des deutschen Mindestlohns beflügelt den Einzelhandel

Abb. 1: Arbeitnehmer mit niedrigem Einkommen haben eine hohe Konsumneigung

Stand: 31. Dezember 2019.

Die Daten beziehen sich auf die Einzelhandelsumsätze nach früheren Mindestlohnerhöhungen unter normalen Umständen. Die Erhöhung des Mindestlohns im Jahr 2020 ist nicht ausgewiesen, da sie unter den besonderen Umständen der Pandemie erfolgte.

Quelle: Statistische Bundesamt, Analysen von T. Rowe Price.

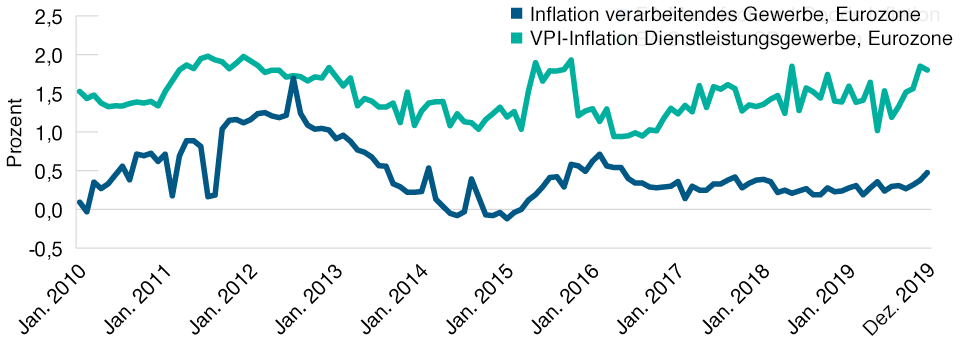

Die Tatsache, dass der Koalitionsvertrag auf eine Verringerung der Abhängigkeit von China abzielt, sowie die Ernennung der Grünen-Co-Vorsitzenden und Chinaskeptikerin Annalena Baerbock zur Außenministerin lassen zudem einen rückläufigen Handel mit China erwarten. Allerdings werden sich die wirtschaftlichen Folgen nicht auf den Handel beschränken: Ein wesentlicher Grund dafür, dass die Inflation in den Industrieländern in den letzten zehn Jahren extrem niedrig war, lag in der breiten Verfügbarkeit von billigen Industriegütern aus China. Mit einer Anpassung der Preise für chinesische Importe an die CO2-Intensität der Produktion dürfte der desinflationäre Einfluss des Handels mit China deutlich zurückgehen.

Zusätzliche grüne Finanzmittel müssen durch Haushaltsdisziplin ausgeglichen werden

Die neuen Ziele zur Beschleunigung des Übergangs auf Netto-Null-Emissionen erfordern beträchtliche zusätzliche Investitionen. Während der Koalitionsvertrag in dieser Hinsicht kaum konkrete Zahlen benennt, deuten Berichte darauf hin, dass die Koalition 50 Mrd. Euro in einen speziellen Klimafonds mit einem Nachtragshaushalt für 2021 einzahlen will. Dieses Geld soll über vier Jahre bis zur nächsten Wahl ausgegeben werden.

Zusätzlich sollen die auslaufenden Diesel-Subventionen im Volumen von 8 bis 9 Mrd. Euro in grüne Investitionen umgewandelt werden. Alleine diese beiden Finanzierungsquellen dürften jährliche Investitionen von rund 21 Mrd. Euro ermöglichen. Das entspricht 0,7 % des deutschen Bruttoinlandsprodukts. Darüber hinaus wird es deutschen öffentlich-rechtlichen Investitionsbanken und Unternehmen erlaubt sein, mehr Mittel in Netto-Null-Projekte und digitale Infrastrukturprojekte zu investieren. Obwohl dies am unteren Ende der von uns prognostizierten Spanne von 0,75 bis 1,25 % liegt, stellt es für deutsche Verhältnisse immer noch eine beträchtliche fiskalische Expansion dar.

Die FDP hat in der Finanzpolitik eine Reihe wesentlicher Punkte und auch ihr wichtigstes Anliegen durchgesetzt: Deutschland wird die Schuldenbremse beibehalten und im Jahr 2023 zu ihr zurückkehren. Ferner bezeichnet der Koalitionsvertrag den EU-Rettungsfonds ausdrücklich als befristete Einrichtung, was bedeutet, dass die Regierung eine dauerhafte fiskalische Umverteilung nicht unterstützen dürfte.

Chinesische Importe haben die Inflation in der Eurozone gedämpft

Abb. 2: Billige Produkte haben Preissteigerungen bei Industriegütern niedrig gehalten.

Stand: 31. Dezember 2019.

Die Daten zeigen das Inflationsniveau vor der Coronapandemie. Wir haben die Daten ab 2020 nicht berücksichtigt, da sie durch Probleme in der Lieferkette stark verzerrt waren.

Quelle: Eurostat.

Allerdings musste die FDP dafür auch einige Kompromisse eingehen. Der Tilgungsplan für die Anleihen, die über die Schuldenbremse während der Pandemie hinausgehen, wurde von 20 auf 35 Jahre verlängert, was künftig zusätzlichen finanzpolitischen Spielraum eröffnet. Darüber hinaus haben die Parteien im Koalitionsvertrag festgelegt, das der Schuldenbremse zugrundeliegende Potenzialwachstum anzupassen, was nicht nur in Deutschland, sondern auch im Rahmen des Stabilitäts- und Wachstumspakts auf europäischer Ebene für zusätzlichen finanzpolitischen Spielraum sorgen wird. Fener hat die neue deutsche Regierung einen großen Sprung nach vorne gemacht, indem sie sich bereit erklärt hat, die Bankenunion zu vollenden und Verhandlungen über ein europäisches Einlagensicherungssystem aufzunehmen. Auch wenn dies an die Bedingung geknüpft ist, dass das Risiko in den Bankbilanzen verringert wird, stellt dies doch eine deutliche Abkehr von der Haltung der letzten Regierung zur europäischen Finanzintegration dar.

Neuer Bundesbank-Chef könnte für mehr EU-Ausgabenflexibilität sorgen

Der deutsche Bundesbankpräsident Jens Weidmann ist im Oktober zurückgetreten, und er wird sein Amt im Januar niederlegen. Medienberichten zufolge hat die SPD das Recht ausgehandelt, den Nachfolger für diese Schlüsselposition in der deutschen und europäischen Wirtschaftspolitik zu stellen. Angesichts der hohen Wahrscheinlichkeit, dass der nächste Bundesbankpräsident auch der nächste Präsident der Europäischen Zentralbank (EZB) sein wird, ist damit zu rechne, dass die SPD einen europafreundlichen Kandidaten in das Amt setzt, der den politischen Zielen des EZB-Rates viel nähersteht als die bisherigen Bundesbankpräsidenten, die bislang immer eine sehr restriktive Geldpolitik verfolgt haben. Dies hat wichtige Folgen für die aktuelle und künftige EZB-Politik, insbesondere im Hinblick auf die Reinvestition der beträchtlichen Anleihen im Rahmen des Pandemie-Notfallkaufprogramms PEPP der EZB.

Bislang reinvestiert die italienische Notenbank auslaufende italienische Staatsanleihen (BTP), und die deutsche Bundesbank reinvestiert auslaufende deutsche Bundesanleihen – und die Chance, dass sich daran unter Weidmann etwas ändern würde, war verschwindend gering. Indessen dürfte der nächste Bundesbankpräsident europafreundlicher und offener sein, was kreative geldpolitische Lösungen zur flexiblen Nutzung der PEPP-Reinvestitionen betrifft. Die einfachste Lösung für die Banca d'Italia bestünde darin, dass auslaufende Bundesanleihen in BTPs reinvestiert werden, wenn sich die Spreads auszuweiten beginnen; eine umstrittenere (und politisch schwierigere) Strategie bestünde im direkten Aufkauf von BTPs durch die deutsche Bundesbank. Unabhängig davon, wie das Problem letztlich gelöst wird, gibt es guten Grund zur Annahme, dass der neue Bundesbankpräsident dazu beitragen wird, die PEPP-Reinvestitionen effektiver zur Bekämpfung der finanziellen Fragmentierung zu nutzen.

Jüngsten Medienberichten zufolge könnte der EZB-Rat aufgrund der Unsicherheit über die weitere Ausbreitung der Omikron-Virusvariante in Europa seine Entscheidung über das weitere Vorgehen in Bezug auf das QE-Programm der EZB nach Auslaufen des PEPP-Notfallprogramms (im März) verschieben. Diese Entscheidungen sollten ursprünglich schon auf der Dezember-EZB-Sitzung, der letzten unter Präsident Weidman, getroffen werden. Der neue, wohl weniger restriktive Bundesbankpräsident könnte bereit sein, bei der nächsten Sitzung des EZB-Rats im Februar eine eher lockere QE-Politik der EZB zu unterstützen.

Die Bundrenditen dürften steigen, die Spreads gegenüber BTPs jedoch nur in geringem Maße

Während die Inflation in Deutschland von den im November erreichten 6 % wieder sinken dürfte, dürften die genannten Faktoren 2023 und darüber hinaus zu einer anhaltenden Inflation über dem von der Zentralbank vorgesehenen Inflationsziel führen. Dies ist eine wichtige Voraussetzung, damit die EZB in ihrer Forward Guidance eine Zinserhöhung ankündigt. Wir gehen davon aus, dass die Finanzmärkte daher ab 2023 Zinserhöhungen in der Eurozone einpreisen – die von der EZB auch geliefert werden dürften. Dieses Umfeld dürfte bereits 2022 für steigende Bundrenditen sorgen.

Alle Länder in Europa haben sich infolge der Coronakrise stärker verschuldet, weshalb sie anfälliger für schnell steigende Finanzierungskosten geworden sind. In der Vergangenheit hat eine Anhebung des EZB-Leitzinses die Renditen für italienische Staatsanleihen (BTPs) stärker beeinflusst als die Renditen für deutsche Bundesanleihen. Ein starker Anstieg des Spread zwischen deutschen und italienischen Staatsanleihen ist jedoch unerwünscht, da eine finanzielle Fragmentierung innerhalb der EU Transmissionsmechanismus der EZB-Geldpolitik auf die Realwirtschaft tendenziell schwächt. Der neue Bundesbankpräsident dürfte jedoch eine lockerere geldpolitische Haltung einnehmen und eine gewisse Flexibilität bei den Ankäufen von Vermögenswerten durch die EZB befürworten, weshalb sich der Spread zwischen Bundesanleihen und italienischen Staatsanleihen in Grenzen halten dürfte.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Dezember 2021 / INVESTMENT INSIGHTS

Dezember 2021 / INVESTMENT INSIGHTS