März 2021 / INVESTMENT INSIGHTS

Bessere Fundamentaldaten dürften US-Hochzinsanleihen stützen

Die Assetklasse bietet hohe laufende Erträge bei einer relativ geringen Zinssensitivität

Auf den Punkt gebracht:

- Gegenüber Investment-Grade-Anleihen zeichnen sich US-Hochzinsanleihen durch höhere laufende Erträge und eine niedrigere Zinssensitivität aus.

- Sobald die Wirtschaft wieder hochfährt, dürften sich die Fundamentaldaten der Emittenten verbessern, und wir gehen davon aus, dass die Ausfallquoten in der Assetklasse im weiteren Jahresverlauf unter den längerfristigen Durchschnitt sinken.

- Wir konzentrieren uns allgemein auf Emittenten mit steigender Kreditqualität und investieren in ausgewählte Reise- und Energietitel, bei denen wir nach wie vor interessante Wertpotenziale finden.

In einem Umfeld, in dem die nach wie vor historisch niedrigen Zinsen wegen der wachsenden Sorge um eine steigende Inflation allmählich nach oben gehen, bieten US-Hochzinsanleihen höhere laufende Erträge und eine niedrigere Duration1 als Investment-Grade-Anleihen. Sobald die Wirtschaft wieder hochfährt, dürften sich die Fundamentaldaten der Emittenten verbessern, und wir gehen davon aus, dass die Ausfallquoten in der Assetklasse im weiteren Jahresverlauf unter den längerfristigen Durchschnitt sinken. Für den Anlageerfolg sind jedoch weiterhin disziplinierte Bonitätsanalysen entscheidend.

Bevor der Wirtschaftsmotor durch den Ausbruch der Corona-Pandemie im letzten Jahr abrupt abgewürgt wurde, wurden Sub-Investment-Grade-Anleihen der USA durch eine zehn Jahre anhaltende Wachstumsphase mit steigenden Fundamentaldaten gestützt. So war von 2007 bis Ende 2020 das Volumen der ausstehenden BB-Anleihen, die eine relativ gute Bonität aufweisen, um mehr als 50 Prozent gestiegen, während es in den unteren Bonitätskategorien mit B- oder CCC-Rating um insgesamt 30 Prozent gesunken ist.2 Mit der Corona-Pandemie wurden im letzten Jahr zahlreiche Anleihen von Investment-Grade in das Hochzinssegment herabgestuft („gefallene Engel“), wodurch die durchschnittliche Kreditqualität im Hochzinssegment deutlich gestiegen ist.

Höhere laufende Erträge, kürzere Duration

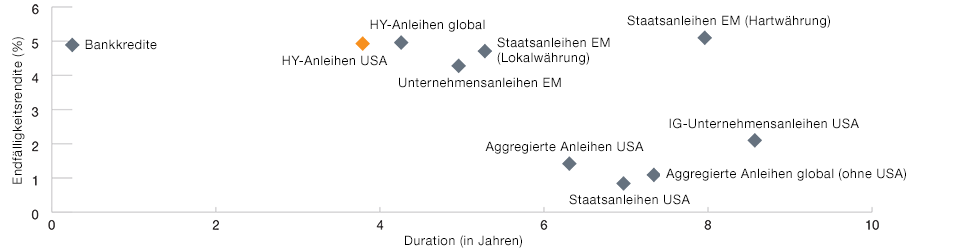

Trotz der gestiegenen Kreditqualität werden US-Hochzinsanleihen nach wie vor höher verzinst als Investment-Grade-Anleihen. So verzeichnete der Bloomberg Barclays US High Yield Index Ende Februar eine Rendite von 4,9 Prozent – gegenüber 1,4 Prozent im Bloomberg Barclays US Aggregate Index, der das breite Investment-Grade-Universum repräsentiert, und 2,1 Prozent im Bloomberg Barclays US Corporate Investment Grade Index, der Investment-Grade-Unternehmensanleihen abbildet.

Höhere Erträge bei geringerer Laufzeit

Duration und Rendite der einzelnen Festzinssegmente

Stand: 28. Februar 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quellen: Bloomberg Finance L.P., T. Rowe Price und J.P. Morgan Chase (siehe „Zusätzliche Angaben“).

Verwendete Indizes: Treasuries USA: Bloomberg Barclays US Treasury Index; aggregierte Anleihen USA: Bloomberg Barclays US Aggregate Index; Investment-Grade-Unternehmensanleihen USA: Bloomberg Barclays US Corp. IG Index; Hochzinsanleihen USA: Bloomberg Barclays US High Yield Index; Hartwährungs-Staatsanleihen Schwellenländer: J.P. Morgan EMBI Global Diversified; Unternehmensanleihen Schwellenländer: J.P. Morgan CEMBI Broad Diversified; Lokalwährungs-Staatsanleihen Schwellenländer: J.P. Morgan GBI EM GD Index; aggregierte Anleihen global (ohne USA): Bloomberg Barclays Global Aggregate ex-US Index; Hochzinsanleihen global: Bloomberg Barclays Global High Yield; Leveraged Loans: JPM Levered Loan Index.

Rendite und Duration können sich ändern.

Wenn die Fortschritte der Impfkampagnen ein Hochfahren der Wirtschaft ermöglichen, könnten die Zinsen deutlich steigen. Für Anleger ist wichtig, dass amerikanische Sub-Investment-Grade-Anleihen mit wesentlich geringeren Zinsänderungsrisiken behaftet sind als Investment-Grade-Papiere. So belief sich Ende Februar die Duration im Bloomberg Barclays US Corporate Investment Grade Index auf 8,6 Jahre (was bei einem Anstieg der Zinsen um einen Prozentpunkt einem Rückgang um etwa 8,6 Prozent entspricht) – gegenüber 3,8 Jahren im Bloomberg Barclays US High Yield Index.

Anleihen, die eine relativ niedrige Duration aufweisen, sind vor allem bei steigenden Zinsen gefragt. Für Anleger sind deshalb auch Leveraged Loans interessant, die eine variable, üblicherweise vierteljährlich angepasste Verzinsung bieten und nur mit minimalen Zinsrisiken behaftet sind. Leveraged Loans haben zudem in der Kapitalstruktur des Emittenten einen höheren Rang als Anleihen und werden bei Zahlungsausfall vorrangig bedient. Dennoch wiesen Leveraged Loans zuletzt ähnlich hohe Kreditspreads3 auf wie Anleihen desselben Emittenten, was darauf schließen lässt, dass die Vorteile von Leveraged Loans gegenüber Anleihen offenbar nicht vollständig eingepreist sind. Wir sind nach wie vor stark in diesen Bankdarlehen investiert4 – unter anderem wegen ihrer herausragenden Merkmale in Bezug auf die Duration.

Kontinuierliche Verbesserung der Fundamentaldaten

Wir gehen davon aus, dass sich die Fundamentaldaten der meisten US-Hochzinsemittenten verbessern, sobald die Wirtschaft weiter hochfährt und eine Erholung einsetzt. Dieses positive Szenario könnte durch die zu erwartenden weiteren Konjunkturpakete beschleunigt werden. Die Ausfallquote in der Assetklasse lag Ende 2020 bei knapp 6 Prozent5 und dürfte im weiteren Jahresverlauf 2021 unter ihren langfristigen Durchschnitt fallen. Nach der starken Zunahme an gefallenen Engeln im Pandemiejahr 2020 gehen wir davon aus, dass wir 2021 zahlreiche Gelegenheiten zum Kauf potenzieller „aufsteigender Sterne“ (Hochzinsanleihen, die wieder auf Investment-Grade hochgestuft werden) vorfinden. Mit einem relativ konzentrierten Portfolio und fundierten Bonitätsanalysen sind wir unseres Erachtens gut positioniert, um solche Chancen zu nutzen.

Fundierte Titelauswahl ist weiter entscheidend

Unsere Verfahren zur Auswahl der Titel, die wir in das Portfolio aufnehmen, stützen sich auf die Ergebnisse der fundierten Untersuchungen unserer spezialisierten Analystenteams für den US-Hochzinsmarkt. Dabei beziehen wir auch ESG-Faktoren (Umwelt, Gesellschaft, Unternehmensführung) in die Analysen ein, da diese wichtig sind, um die langfristigen Aussichten des Emittenten einzuschätzen oder ESG-bezogene Risiken frühzeitig zu erkennen.

Bei der Positionierung in den verschiedenen Bonitätssegmenten favorisieren wir insgesamt B-Anleihen, die nach der Spreadverengung seit der Verkaufswelle im März 2020 unseres Erachtens die höchsten Relative-Value-Potenziale aufweisen. Zudem halten wir Positionen von Emittenten, deren Bonität wir unseren eigenen zukunftsgerichteten Analysen zufolge höher einstufen als die externen Ratingagenturen und die daher das Potenzial für eine Heraufstufung bieten. Im relativ zinssensitiven BB-Ratingsegment streben wir eine ausgewogene Mischung aus Zinsrisiken und einer Auswahl an Positionen an, bei denen wir Bonitätssteigerungen und eine potenzielle Heraufstufung auf Investment-Grade erwarten.

Wir haben zuletzt einige interessante Anleihen von Reise- und Freizeitunternehmen identifiziert, deren Spreads weiterhin attraktive Wertpotenziale erwarten lassen. Zudem favorisieren wir einzelne Emittenten im Energiesektor, der in einem günstigen Wachstumsumfeld von robusten Ölpreisen profitieren dürfte. Wir glauben, dass unsere US-Hochzinsstrategie mit einem flexiblen Ansatz und unserer langjährigen Erfahrung über viele Kreditzyklen hinweg gut aufgestellt ist, um das Portfolio durch eine volatile Phase zu steuern, bis die Corona-Krise überwunden ist.

Was jetzt wichtig ist

Wir gehen davon aus, dass das Jahr 2021 mit besseren Fundamentaldaten und rückläufigen Ausfallquoten einen neuen Kreditzyklus einläutet. Die Kreditzyklen haben sich seit der globalen Finanzkrise 2008/2009 verkürzt, weshalb wir im weiteren Jahresverlauf genau im Auge behalten werden, ob wir Hinweise auf eine allgemeine Verschlechterung bei den Fundamentaldaten der Emittenten sehen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2021 / INVESTMENT INSIGHTS