Januar 2021 / INVESTMENT INSIGHTS

Ende der Fazilitäten für Kauf von Unternehmensanleihen ist positiv

Geringeres Risiko ungewollter Ungleichgewichte am Kreditmarkt

Die wichtigsten Punkte

- Die von der US-Notenbank (Fed) aufgelegten Kreditfazilitäten haben unserer Ansicht nach die Liquidität wie geplant wiederhergestellt. Dass sie nun ausgelaufen sind, dürfte für die langfristige Verfassung des Markts für Unternehmensanleihen positiv sein.

- Gestützt wird die breitere Erholung der Konjunktur und der Fundamentaldaten nun vor allem von der Fiskalpolitik.

- Die Spreads variieren von Branche zu Branche nach wie vor stark; dies eröffnet Möglichkeiten für eine umsichtige Titelauswahl, zumal im Jahr 2021 mit einer ungleichmäßigen Erholung zu rechnen sein dürfte.

Der Erfolg der Notmaßnahme, welche die Fed im März 2020 ergriff, war entscheidend, um die Liquidität an den US-Kreditmärkten zu stabilisieren und zu stärken. Die Fed hat die ihre Kreditfazilitäten für den Kauf von Unternehmensanleihen auslaufen lassen. Dadurch nimmt das Risiko ungewollter Ungleichgewichte am Kreditmarkt, die in der Zukunft zu einem größeren Problem werden könnten, wenn sie unbeachtet blieben, unserer Ansicht nach ab. Da die Fed dem Markt für Unternehmensanleihen damit ihre direkte Unterstützung entzogen hat, ist nun die Fiskalpolitik an ihre Stelle getreten und wird künftig der wichtigste Faktor sein, der die breitere Erholung der Konjunktur und der Fundamentaldaten unterstützt. Am Markt für Investment-Grade-Unternehmensanleihen variieren die Kreditspreads1 aber nach wie vor sehr stark; dies eröffnet Möglichkeiten für eine umsichtige Titelauswahl, zumal im Jahr 2021 eine ungleichmäßige Erholung zu erwarten sein dürfte.

Bestandteile des Gesamt-Spread

Aufgrund der schier ungebremsten Ausbreitung der Covid-19-Krise standen die Kreditmärkte gewaltig unter Druck und kamen Mitte März 2020 beinahe völlig zum Erliegen. Am 23. März gab die Fed bekannt, dass sie eine primäre (PMCCF) und eine sekundäre Fazilität (SMCCF) für den Kauf von Investment-Grade-Unternehmensanleihen mit maximal fünf Jahren Restlaufzeit sowie von börsengehandelten Fonds (Exchange‑Traded Funds, ETFs), die IG-Unternehmensanleihen hielten, auflegen werde.

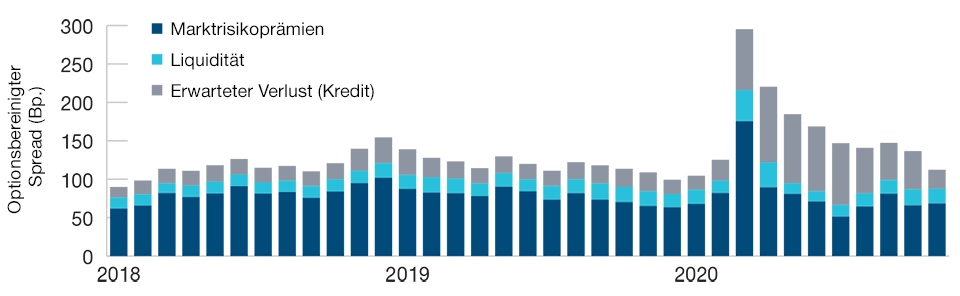

Unser quantitatives Team analysierte die Zusammensetzung der Kreditspreads vor dem Ausbruch der Pandemie und unterteilte den Gesamt-Spread in drei Hauptarten von Risikoprämien: Liquiditäts-, Bonitäts- und Marktrisioprämien.2 Diese drei Risikoprämien helfen uns, besser zu verstehen, wie die Kreditspreads Anleger entschädigen, und stellten sich bei der Beurteilung des Effekts der Fed-Fazilitäten für den Kauf von Unternehmensanleihen als nützlich und aufschlussreich heraus. Die Bestandteile des Gesamt-Spread verhalten sich an verschiedenen Punkten des Kreditzyklus unterschiedlich, variieren in der Länge und werden durch unterschiedliche Marktkräfte beeinflusst. Bei unseren Untersuchungen haben wir herausgefunden, dass Maßnahmen, mit denen die Fed den Druck auf die Märkte mindern will, vor allem die Liquiditätsrisikoprämie beeinflussen.

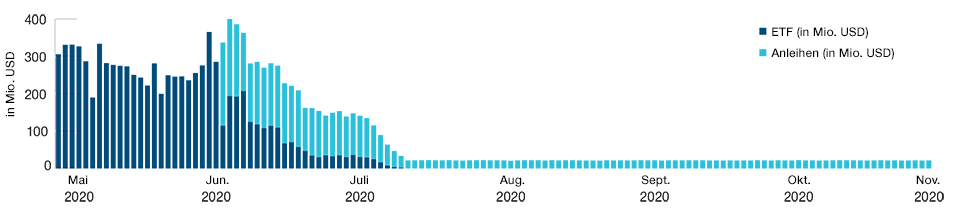

Wie Abbildung 1 zeigt, erreichte die Liquiditätsrisikoprämie im März 2020 ihren Hochstand. Bis Juni normalisierte sie sich aber wieder weitgehend, als die Fed die Kreditfazilitäten eingerichtet und damit begonnen hatte, am Markt aktiv zu werden (siehe Abb. 2). Seit Juni ist die Kreditrisikoprämie weiter geschrumpft, da sich die Wirtschaft allmählich erholte und der Ausblick für die Fundamentaldaten der Unternehmen sich besserte. Letzten Endes zeigte sich, dass die Fed am Kreditmarkt nur in sehr geringem Umfang kaufte; dennoch sind wir davon überzeugt, dass sie ihre Ziele erreicht hat.

Hochstand der Liquiditätsrisikoprämie im März 2020

(Abb. 1) Unternehmensanleiheindex1 Zusammensetzung des Kreditspread

Stand: 30. November 2020.

Nur zur Veranschaulichung. Quelle: Berechnet von T. Rowe Price. Die Daten für die Berechnung stammen von Bloomberg Index Services Ltd. Copyright 2020. Die Verwendung wurde genehmigt. (Siehe Zusätzliche Angaben). Die Zusammensetzung des Spread basiert auf Ausfallraten, Kennzahlen für die Liquidität wie Geld- und Briefkursen und der Volatilität der Indexkomponenten.

* Bloomberg Barclays U.S. Corporate Index.

Fazilitäten für den Kauf von Unternehmensanleihen ausgelaufen

Im November 2020 wies das US-Finanzministerium die Fed an, diese Fazilitäten zum 31. Dezember auslaufen zu lassen. Die Fazilitäten für Commercial Paper, Geldmarktpapiere und Banksicherheiten sollte die Fed aber bis zum 31. März 2021 aufrechterhalten dürfen.

Einige Marktteilnehmer regten an, das US-Finanzministerium und die Fed sollten alle Hilfsfazilitäten verlängern. Wir sind indes davon überzeugt, dass es sowohl kurz- als auch langfristig gesehen eine gute Entscheidung war, die Fazilitäten für den Kauf von Unternehmensanleihen auslaufen zu lassen. Durch die Einstellung dieser Programme nimmt das Risiko ab, dass exogene Einflüsse auf die Marktkurse falsche Signale an Emittenten und Anleger senden. Würde eine solche falsch gedeutete Aktivität längere Zeit andauern, könnte dies zur Fehlallokation von Kapital und mehr Ungleichgewichten an den Kreditmärkten führen. Ignoriert man dies, könnte dies ungewollte Folgen haben, die Lage an den Krediten zunehmen labiler machen und das Risiko weiterer Extremereignisse heraufbeschwören, die das Funktionieren des Marktes beeinträchtigen.

Fed-Käufe nahmen nach Juni 2020 ab

(Abb. 2) Tägliche Käufe von Anleihen und ETFs im Rahmen der SMCCF1

Stand: 12. November 2020.

Quelle: US-Notenbank.

1 Secondary Market Corporate Credit Facility (SMCCF).

Ausblick auf 2021

Da der Einfluss der Fed nun geringer ist, werden bei dem breit angelegten Comeback der Wirtschaft, das wir für 2021 erwarten, fiskalpolitische Maßnahmen an Bedeutung gewinnen. Wir glauben, dass sich fiskalpolitische Maßnahmen wie das Paycheck Protection Program in Höhe von 650 Mrd. USD schon jetzt stärker auf die Erholung ausgewirkt haben als die Fed-Fazilitäten zum Kauf von Unternehmensanleihen.

Wir stellen fest, dass sich die Rentabilität der Unternehmen im dritten Quartal spürbar verbessert und das Solvabilitätsrisiko der Unternehmen dadurch abgenommen hat. Nach Angaben von J.P. Morgan waren die Umsätze der Unternehmen (ohne den Energiesektor) im dritten Quartal 0,6% höher als im Quartal zuvor und 0,4% höher als im selben Vorjahreszeitraum. Außerdem lag die Gesamtrentabilität stabil bei 30,4% – ein Anstieg um 0,6% gegenüber dem dritten Quartal 2019. Diese Kennzahlen zeigen eine Erholung von den tiefen Niveaus des zweiten Quartals 2020 an.

Dass der Beschluss, ein Hilfspaket in Höhe von 900 Mrd. USD aufzulegen, im Dezember von beiden Parteien getragen wurde, ist ermutigend. Dieses vereinbarte Konjunkturpaket sieht vor, dass die Fed ihre Notfallkreditprogramme – darunter die Fazilitäten für den Kauf von Unternehmensanleihen – nicht ohne Zustimmung des Kongresses erneut auflegen darf. Wir erwarten, dass die neue US-Regierung im ersten Halbjahr 2021 die Bemühungen um weitere Konjunkturimpulse vorantreiben wird.

Streubreite der Spreads von Branche zu Branche

Wir gehen davon aus, dass sich die technische Lage an den Kreditmärkten im Vergleich zu 2020 verbessern wird, und rechnen mit einem geringeren Netto-Neuemissionsvolumen sowie anhaltender Unterstützung für höher verzinsliche Unternehmenspapiere gegenüber Staatsanleihen mit niedrigeren – oder sogar negativen – Renditen. Investment-Grade-Unternehmensanleihen weisen je nach Branche und Emittent noch immer sehr unterschiedlich hohe Kreditspreads auf; daraus ergeben sich bei der Titelauswahl attraktive Möglichkeiten. Sollte die Erholung von der Covid-19-Pandemie im Jahr 2021 ungleichmäßig ausfallen, könnten sich innerhalb der Anlageklasse mehr Möglichkeiten ergeben, relatives Wertpotenzial aufzuspüren.

Attraktiv finden wir gegenwärtig ausgewählte Anleihen in den Segmenten Real Estate Investment Trusts (REITs), Energie sowie Reisen und Freizeit. Wir sind der Auffassung, dass sich diese Branchen noch nicht vollständig erholt haben, und erwarten, dass sie von einer Verbesserung der Fundamentaldaten im Jahr 2021 profitieren werden. Bei REITs bevorzugen wir Anleihen von Unternehmen, die sich auf Wohnungen und gewerbliche Immobilien mit Bezug zur Industrie und zur Gesundheitsversorgung konzentrieren. Im Segment Energie erkennen unsere Kreditanalysten Möglichkeiten bei qualitativ höherwertigen Kreditpapieren im Sektor Exploration und Produktion, wo die erwartete Konsolidierung die Fundamentaldaten stützen dürfte. Wie immer stützen wir uns auf unsere umfassende Plattform für Fundamentalanalysen, um Möglichkeiten für die Zukunft aufzuspüren.

Darauf achten wir in nächster Zeit

Unser Fokus liegt zwar auf dem Kreditresearch und der Titelauswahl als Basis für die breite Ausrichtung unseres Portfolios von Investment-Grade-Unternehmensanleihen, doch wir berücksichtigen auch die Positionierung entlang der Renditekurve. Aktuell erkennen wir bei Schuldtiteln mit kürzerer Laufzeit nur wenig Spielraum für eine Verengung der Spreads, auch wenn sie einige defensive Merkmale aufweisen. Längerfristige Anleihen, unter anderem 10-jährige Titel, besitzen mehr Wertsteigerungspotenzial durch eine Verengung der Spreads – allerdings auf Kosten eines höheren Zinsrisikos.

Wichtigste Risiken—Folgende Risiken sind für die in diesem Dokument dargestellte Strategie von wesentlicher Bedeutung:

Schuldtitel können durch eine Verschlechterung der Finanzierungsbedingungen infolge von Ratingherabstufungen oder Ausfällen belastet werden, die sich auf den Wert einer Anlage negativ auswirken können. Festverzinsliche Wertpapiere unterliegen Kredit-, Liquiditäts- und Zinsrisiken sowie dem Risiko einer vorzeitigen Kündigung. Wenn die Zinsen steigen, sinken im Allgemeinen die Anleihekurse.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Januar 2021 / MULTI-ASSET SOLUTIONS