Januar 2021 / MULTI-ASSET SOLUTIONS

Niedrige Anleiherenditen erfordern Kreativität

Das Jahr 2021 könnte Festzinsanleger vor Herausforderungen stellen.

Die wichtigsten Punkte

- Festzinsanleger müssen 2021 einiges an Kreativität aufbringen, da attraktive Ertragspotenziale in einem Umfeld mit niedrigen Renditen und Kreditspreads schwerer zu finden sind.

- Eine beschleunigte Wirtschaftserholung könnte im kommenden Jahr jene Segmente stützen, die üblicherweise von steigenden Zinsen profitieren.

- Bei Unternehmensanleihen sehen wir nach wie vor attraktive relative Renditepotenziale. Aufgrund der großzügigen Finanzierungsbedingungen könnten jedoch auch schwächere Unternehmen überleben, was eine niedrigere Bonität zur Folge hätte.

Eine potenzielle Beschleunigung der Wirtschaftserholung im Jahr 2021 birgt für Anleiheinvestoren einige Risiken, warnt Mark Vaselkiv, Chief Investment Officer für den Bereich Fixed Income. Er glaubt, dass Anleger bei der Auswahl an den Festzinsmärkten Kreativität beweisen müssen, beispielsweise, indem sie Papiere ins Visier nehmen, die sich bei steigenden Zinsen potenziell gut entwickeln, darunter variabel verzinsliche Bankkredite und Unternehmensanleihen der Schwellenländer.

Die Zentralbanken haben die globalen Kreditmärkte im Jahr 2020 durch ihre massive Liquiditätszufuhr erfolgreich stabilisiert – selbst, als die ohnehin schon niedrigen Staatsanleihenrenditen durch die pandemiebedingte Flucht der Anleger in Qualität weiter sanken. Vor diesem Hintergrund erzielten die meisten Festzinssegmente eine starke Performance.

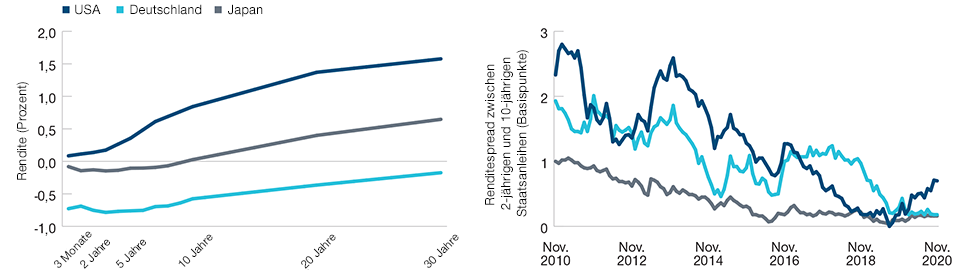

Mit Blick auf 2021 sollten sich die Anleger jedoch auf einige Herausforderungen einstellen, glaubt Vaselkiv. In einem Umfeld mit ultraniedrigen oder negativen Kurzfristrenditen und einer potenziellen Versteilerung der Renditekurve in den USA im Falle höherer Wachstumsraten und Inflationserwartungen (Abbildung 1), könnten Zinsrisiken zu einem entscheidenden Faktor werden.

Zudem scheinen Unternehmensanleihen seit dem Start der geldpolitischen Rettungsaktionen im Jahr 2020 weniger attraktiv, da die Spreads von Investment-Grade- und Hochzinsanleihen trotz der anhaltenden Folgen der Corona-Pandemie wieder fast auf den historischen Durchschnitt gesunken sind, stellt Vaselkiv fest. Daher kommt es im kommenden Jahr aus seiner Sicht entscheidend auf eine aktive Portfolioverwaltung und eine fundierte Titelauswahl an, um attraktive Renditepotenziale ausfindig zu machen und ein erfolgreiches Risikomanagement sicherzustellen.

„Wir glauben, dass es einiges an Kreativität erfordert, um in einem solchen Niedrigzinsumfeld attraktive Anlagepotenziale aufzuspüren“, sagt Vaselkiv.

Kreativität, erklärt er, könnte bedeuten, ein breiteres Spektrum zu nutzen, das Engagement in variabel verzinslichen Krediten und anderen Assets mit niedriger Duration aufzustocken und die Märkte außerhalb der USA stärker ins Visier zu nehmen. Dabei könnten kompetente Bonitätsanalysen erfolgsentscheidend sein.

Die Renditekurven sind niedriger, aber steiler als zu Beginn des Jahres 2020

(Abbildung 1) Renditekurven für Staatsanleihen (links) und Neigung der Renditekurve (rechts)

Stand: 30. November 2020.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle: Analysen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Ein erweitertes Universum an Unternehmensanleihen

Der US-Markt wurde im letzten Jahr mit neuen USD-Unternehmensanleihen geflutet: im Volumen von schätzungsweise 2 Billionen Dollar im Investment-Grade- und mehr als 500 Milliarden Dollar im Hochzinssegment. Vaselvik sieht darin zusätzliche Anlagechancen, aber auch zusätzliche Risiken.1

Einerseits bieten Unternehmensanleihen nach wie vor interessante relative Renditen. Obwohl viele Unternehmen stärker verschuldet sind, hat sich ihre Liquidität in vielen Fällen sogar verbessert, führt Vaselkiv weiter aus. Dies sollte Unternehmen, die in zyklischen Sektoren arbeiten, darunter Energie-, Beherbergungs- und Fluggesellschaften, helfen, eine Insolvenz abzuwehren, bis sich das Wirtschaftsumfeld wieder normalisiert.

Andererseits könnten die großzügigen Finanzierungsbedingungen strukturell schwächeren Unternehmen helfen, die Krise zu überleben – obwohl ihre längerfristigen Rentabilitätsaussichten eher düster sind. „Schlussendlich könnten viele Unternehmen noch weitere fünf bis sieben Jahre vor sich hinvegetieren, nur weil die Kreditmärkte sie über Wasser gehalten haben“, glaubt Vaselkiv.

In einem Umfeld, in dem die Kurzfristzinsen bei oder nahe Null liegen, während die Aussicht auf eine Nachkrisenerholung steigt, könnte die Duration, die wichtigste Messgröße für das Zinsrisiko, im Jahr 2021 für viele Festzinsanleger zu einem entscheidenden Faktor werden, so Vaselkiv.

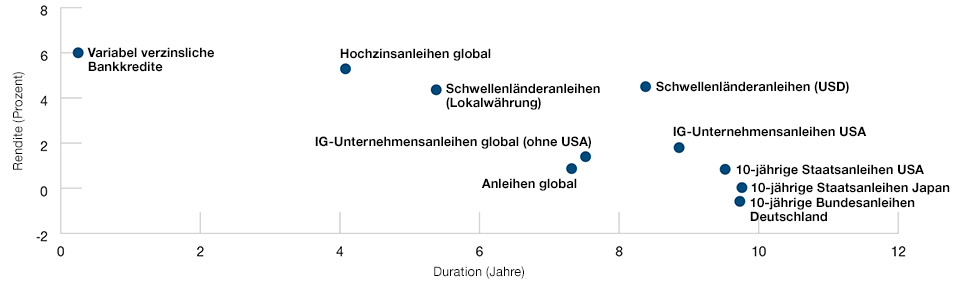

Wenn bonitätsstarke Staatsanleihen und Investment-Grade-Unternehmensanleihen eine höhere Duration aufweisen (Abbildung 2), können selbst kleinere Zins- und Inflationssteigerungen erhebliche Kapitalverluste nach sich ziehen, warnt er.

Potenzielle Chancen bei variabel verzinslichen Bankkrediten und Schwellenländeranleihen

Variabel verzinsliche Bankkredite – syndizierte Kredite an Unternehmen, die an Investmentfonds und andere institutionelle Investoren verkauft werden – bieten in diesem Umfeld potenziell attraktive Vorteile, glaubt David Giroux, CIO, Equity and Multi-Asset. Bankkredite haben in der Kapitalstruktur des Kreditnehmers einen höheren Rang als Hochzinsanleihen, erklärt er, weshalb sie bei Ausfallereignissen üblicherweise höhere Erlösquoten erzielen.

Zinsrisiken machen Assets mit kürzerer Duration potenziell attraktiver

(Abbildung 2) Renditen vs. Zinsrisiko (Duration)

Stand: 30. November 2020.

Die Rendite und die Duration können sich ändern.

Quellen: Analysen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten. J.P. Morgan Chase & Co. und Bloomberg Barclays (siehe Abschnitt „Zusätzliche Angaben“). Die Performance des Index dient lediglich der Veranschaulichung und ist kein Indikator für eine bestimmte Anlage. Anleger können nicht direkt in einen Index investieren. Variabel verzinsliche Bankkredite = J.P. Morgan Leveraged Loan Index; Globale Hochzinsanleihen = Bloomberg Barclays Global High Yield Index; Schwellenmarktanleihen (Lokalwährung) = J.P. Morgan GBI‑EM Global Diversified Composite Index; Schwellenmarktanleihen (USD) = J.P. Morgan EMBI Global Index; Globale Investment-Grade-Unternehmensanleihen (ohne USA) = Bloomberg Barclays Global Corporate IG Index; Investment-Grade-Unternehmensanleihen USA = Bloomberg Barclays U.S. Investment Grade Corporate (300MM) Index; Aggregierte globale Anleihen = Bloomberg Barclays Global Aggregate Index; 10-jährige Staatsanleihen USA = U.S. Benchmark Bond–10 Yr; 10-jährige Bundesanleihen Deutschland = Germany Benchmark Bond–10 Yr; 10-jährige Staatsanleihen Japan = Japan Benchmark Bond–10 Yr.

Aufgrund ihrer variablen Verzinsung haben Bankkredite zudem ein ähnlich niedriges Durationsprofil wie US-Schatzanleihen (Treasury Bills) und andere Kurzläufer – jedoch bei wesentlich höheren Renditen, führt Giroux aus. „Variabel verzinsliche Bankkredite sind normalerweise die einzigen Festzinspapiere, die bei steigenden Zinsen tendenziell zulegen“, argumentiert er.

Auf Lokalwährung lautende Nicht-US-Titel, insbesondere Unternehmensanleihen der Schwellenländer, könnten für globale Anleiheinvestoren im Jahr 2021 ebenfalls interessant sein, glaubt Vaselkiv, wobei ein schwächerer US-Dollar die Renditepotenziale noch erhöhen könnte. Denn für Dollaranleger steigen in diesem Fall die Renditepotenziale von Nicht-Dollar-Papieren, während sich zugleich die Bonität der Emittenten von USD-Anleihen potenziell verbessert.

Schlüsselfaktoren wie relative Zinssätze, relative Wachstumsraten und relative Zentralbankliquidität lassen für 2021 einen fortgesetzten Abwertungstrend des US-Dollars erwarten, argumentiert Vaselkiv. „Die Dollarzyklen dauern normalerweise sehr lange, was internationalen Allokationen potenziell zugutekommt – nicht nur Festzinsanlagen, sondern auch Aktien von Unternehmen, die einen wesentlichen Teil ihrer Erträge außerhalb der USA erwirtschaften“.

Fazit

Das Jahr 2021 könnte Festzinsanleger vor einige Herausforderungen stellen. Der Markt wurde im vergangenen Jahr durch sinkende Renditen und Kreditspreads gestützt, was sich in diesem Jahr kaum wiederholen dürfte. Stattdessen könnte in den kommenden Monaten das Zinsrisikomanagement wichtig werden, wenn die Duration steigt und die Inflation etwas anzieht. In diesem Umfeld erscheinen vor allem variabel verzinsliche Bankkredite interessant.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Januar 2021 / INVESTMENT INSIGHTS