Marzo 2023 / INVESTMENT INSIGHTS

In che modo le considerazioni sul clima e la biodiversità incidono sul rischio di credito

Il ruolo dell'industria degli investimenti nella creazione di soluzioni di finanziamento innovative

Punti essenziali

- La gestione del cambiamento climatico è un aspetto importante ai fini del rischio sovrano e di credito.

- I green bond stanno convogliando capitali verso la prevenzione e l'adattamento a questo fenomeno.

- Gli organismi sovranazionali possono svolgere un ruolo di rilievo nel creare soluzioni di finanziamento innovative

Negli ultimi mesi, si sono moltiplicate le notizie di eventi meteorologici estremi in tutto il mondo e, nel suo intervento alla COP27, il Segretario delle Nazioni Unite ha detto chiaramente che l'obiettivo di limitare il riscaldamento globale a 1,5°C "resiste, ma con segni vitali deboli da allarme rosso". Anche se la mitigazione, ossia la lotta per limitare il riscaldamento globale, mantiene un ruolo cruciale, l'adattamento agli effetti del cambiamento climatico è percepito sempre di più come un'esigenza pressante. Diversi paesi hanno già iniziato a fare piani in tal senso e stanno destinando risorse finanziarie a questi sforzi. Tuttavia, gli investimenti sono ancora esigui e in generale non tengono il passo con l'evoluzione del clima. Attualmente solo il 7% degli investimenti legati a questo fenomeno è destinato all'adattamento, secondo la Climate Policy Initiative.1

Ma è qui che risiede l'opportunità per i governi. Le autorità dispongono degli strumenti per dirigere i fondi verso la riduzione delle emissioni e le strategie di adattamento al cambiamento climatico, mentre i mercati possono entrare in gioco influenzando il costo del capitale. Il rapporto pubblicato nel 2019 dalla Commissione globale sull'adattamento2 ha stimato che l'investimento di 1,8 trilioni di dollari USA per l'adattamento climatico potrebbe generare benefici netti per 7,1 trilioni di USD puntando su cinque aree specifiche: sistemi di allerta precoce, infrastrutture resilienti, produzione agricola su terreni aridi, protezione delle mangrovie e gestione resiliente delle risorse idriche.

Gli aspetti relativi al cambiamento climatico contano molto per il rischio sovrano e di credito

Come investitori obbligazionari, ci concentriamo sulla capacità e la volontà di un emittente di pagare le cedole e rimborsare il capitale. Siamo convinti che per le scadenze più lunghe, la traiettoria delle emissioni a livello sovrano, le ambizioni positive nette sulla biodiversità e le considerazioni più ampie in materia ambientale, sociale e di governance (ESG) potrebbero diventare elementi ancora più determinanti ai fini del rischio di credito sovrano.

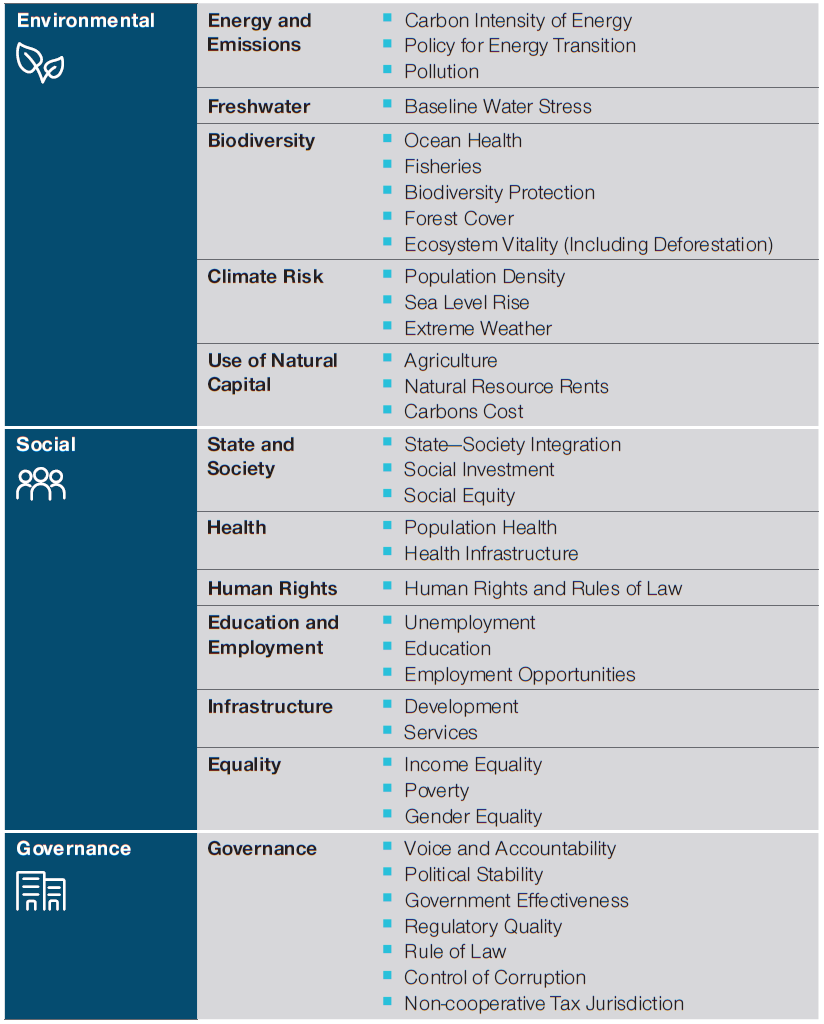

Esempio di considerazioni ESG per i titoli sovrani

(Fig. 1) Categorie di analisi in base al modello indicatore di T. Rowe Price

per l'investimento responsabile*

Categorie di analisi in base al modello indicatore di T. Rowe Price per l'investimento responsabile*

Categorie di analisi in base al modello indicatore di T. Rowe Price per l'investimento responsabile*

Al 28 febbraio 2023. A soli fini illustrativi.

*Il nostro Modello indicatore di investimento responsabile (Responsible Investing Indicator Model, RIIM) è una struttura proprietaria concepita specificamente per aiutare i gestori e gli analisti a integrare i fattori ESG nel processo di investimento, con modalità consone alla loro strategia.

Fonte: T. Rowe Price.

Questo vale soprattutto nei casi in cui si prospettano implicazioni più profonde per le sorti del prodotto interno lordo di una nazione. Per esempio, i paesi che sono altamente dipendenti dall'agricoltura probabilmente vedranno che la produzione su terreni arabili è particolarmente vulnerabile all'andamento variabile delle condizioni meteorologiche. In alcuni casi, l'innalzamento del livello del mare potrebbe minacciare l'esistenza stessa di un emittente sovrano. Può sembrare una tesi estrema, ma alcune isole del Pacifico come Tuvalu sono già costrette a prepararsi per questo scenario peggiore, tragicamente probabile.

Man mano che l'integrazione ESG diventa una pratica standard, gli investitori passeranno al vaglio tutti gli aspetti ambientali e le relative implicazioni per il profilo di rischio e remunerazione potenziale di ogni opportunità. È probabile che le decisioni di investimento saranno influenzate da un'analisi più approfondita, che sfocerà in una maggiore comprensione dei rischi e dell'efficacia con cui vengono gestiti e alla fine potrebbe anche incidere sul costo del capitale. Questo è uno dei modi in cui gli investitori possono segnalare i temi che considerano importanti e le aree in cui ritengono che si stia agendo troppo poco.

Certi investitori, in particolare gli asset manager e i soggetti istituzionali, si trovano potenzialmente in una posizione privilegiata per influenzare gli emittenti e le strutture di debito attraverso il coinvolgimento. Per esempio, contattare gli emittenti prima che una nuova obbligazione arrivi sul mercato può essere l'occasione per condividere punti di vista, incoraggiare la trasparenza e l'adozione delle migliori pratiche e supportare il processo di valutazione delle opportunità di investimento.

I green bond stanno convogliando capitali verso la prevenzione e l'adattamento al cambiamento climatico

I green bond sono titoli di debito concepiti espressamente per sostenere progetti ambientali o legati al clima. Secondo la Climate Bonds Initiative, a oggi più di 40 paesi hanno emesso obbligazioni verdi, i cui proventi vengono utilizzati per finanziare progetti di efficienza energetica, energia rinnovabile, edifici verdi e prevenzione dell'inquinamento.

Un esempio recente è quello del governo svizzero, che ha emesso il suo primo green bond l'ottobre scorso. Il ricavato della vendita servirà a finanziare progetti di decarbonizzazione dei trasporti e biodiversità, dato che lo Swiss Green Bond Framework include fra le categorie idonee trasporti puliti, agricoltura, silvicoltura, paesaggi naturali e biodiversità; edifici verdi ed efficienza energetica, ed energia rinnovabile. Siamo convinti che questo tipo di iniziative possa contribuire in misura rilevante a ridurre le emissioni complessive di gas serra del paese. Inoltre, una parte dei proventi derivati dal green bond svizzero potrebbe essere destinata a sostenere la transizione verso modelli economici più compatibili con la salute dell'ambiente nei paesi emergenti e in via di sviluppo, essendo anche questa un'opzione prevista dal quadro normativo. Si tratta di un concetto innovativo e coinvolgente dato che lo stato svizzero, grazie al merito di credito stabile, in genere può accedere ai mercati dei capitali a condizioni decisamente più vantaggiose di tanti altri, e di sicuro molto migliori rispetto alle economie emergenti e in via di sviluppo.

Le obbligazioni legate alla sostenibilità possono allineare gli incentivi agli obiettivi connessi al clima

Contrariamente a quanto accade con i green bond, i proventi delle obbligazioni legate alla sostenibilità (SLB) non sono destinati a progetti specifici: questi titoli prevedono invece un legame fra le caratteristiche finanziarie e/o strutturali e obiettivi di sostenibilità predefiniti, misurati tramite indicatori chiave di performance (KPI) specificati. Consideriamo cruciale che le obbligazioni SLB seguano le raccomandazioni contenute nei principi dell'International Capital Market Association, anche per quanto riguarda la selezione di KPI che oltre a soddisfare i criteri di rilevanza, pertinenza all'attività core e materialità per l'emittente, siano credibili e ambiziosi, nonché quantificabili e verificabili dall'esterno.

L'Uruguay ha lanciato di recente il suo primo titolo SLB, che è stato solo il secondo strumento di debito di questo tipo mai emesso da uno Stato sovrano, dopo quello del Cile nel 2022.

Il governo del paese ha definito traguardi basati su una riduzione delle emissioni aggregate di gas serra, piuttosto che della sola anidride carbonica (CO2), che per la maggior parte dei paesi ben rappresenta l'insieme delle emissioni. Considerato l'alto numero di bovini allevati in Uruguay, circa l'80%3 delle emissioni di gas serra del paese deriva dal settore agricolo, con metano e ossido di azoto che ne costituiscono la quota ampiamente preponderante. Mentre la CO2 ha un effetto più duraturo nell'atmosfera, secondo il Programma ambientale delle Nazioni Unite (UNEP), il metano ha un potenziale di riscaldamento 80 volte maggiore nei primi 20 anni da quando raggiunge l'atmosfera.4 Per questo l'inclusione esplicita di emissioni legate a gas serra diversi dalla CO2 conferisce credibilità alle ambizioni dell' Uruguay.

Il titolo emesso dal paese incorpora anche KPI relativi alla biodiversità. Per quanto la biodiversità stia conquistando sempre più spazio nei programmi relativi alla sostenibilità, non sempre se ne riconosce lo stretto legame con il cambiamento climatico. Questo fenomeno è una delle cause principali della perdita di biodiversità, mentre la distruzione degli ecosistemi erode la capacità della natura di regolare le emissioni di gas serra e proteggersi dagli eventi meteorologici estremi, il che a nostro giudizio accelera il cambiamento del clima. Siamo convinti che le iniziative di protezione, ripristino e rafforzamento degli ecosistemi ci aiuteranno anche a gestire alcune conseguenze del cambiamento climatico e ad adattarci a un mondo sempre più caldo. Spesso le soluzioni basate sulla natura (come la creazione di litorali viventi per limitare le inondazioni e l'erosione delle coste, o lo sviluppo di coperture arboree per ridurre l'accumulo di acqua piovana e gli effetti del calore urbano) oltre a rivelarsi più efficaci di sistemi che richiedono complesse progettazioni, implicano anche vantaggi economici notevoli.

Gli organismi sovranazionali possono sfruttare la presenza sui mercati

Le organizzazioni sovranazionali possono svolgere un ruolo di rilievo mettendo a frutto la loro presenza sui mercati dei capitali per creare soluzioni di finanziamento innovative. La Banca Mondiale ha contribuito molto allo sviluppo del mercato del debito etichettato come sostenibile attraverso la prima emissione di green bond al mondo nel 2008.5 Da allora, le obbligazioni verdi sono state emesse da società, Stati sovrani, enti sovranazionali e agenzie (SSA), da enti locali e società cartolarizzate. Intanto la stessa Banca Mondiale ha emesso più di 200 green bond.

Con uno status affermato di emittente obbligazionario di alta qualità, l'accesso a progetti ambientali che necessitano di finanziamento e l'infrastruttura per generare la rendicontazione necessaria, un organismo sovranazionale come la Banca Mondiale era e resta ben posizionato per assistere la gestione dei capitali destinati a trovare soluzioni per i problemi più pressanti del pianeta.

Un esempio recente di finanziamento innovativo si è presentato con il Wildlife Conservation Bond della Banca Mondiale (IBRD), anche noto come Rhino-bond, i cui proventi sono destinati al salvataggio dei rinoceronti neri del Sudafrica, una specie ad alto rischio di estinzione . Anziché erogare cedole agli investitori, questo bond innovativo effettua pagamenti per finanziare attività di conservazione. Alla scadenza del titolo, oltre al rimborso del capitale, gli investitori ricevono un pagamento per il successo del salvataggio in base al tasso di crescita della popolazione di rinoceronti che è stato raggiunto.

Siamo convinti che i gestori e i proprietari di asset possano collaborare con organizzazioni come la Banca Mondiale per continuare a promuovere opzioni di finanziamento innovative, insistere su traguardi ambiziosi e sulla misurazione credibile dei progressi, oltre a fornire gli investimenti essenziali sottostanti.

Un ruolo importante per l'industria degli investimenti nello sforzo di riduzione delle emissioni

Secondo un rapporto della UN Climate Change,6 gli obiettivi fissati finora a livello nazionale non bastano per limitare l'innalzamento della temperatura globale a 1,5°C entro la fine del secolo. Purtroppo, anche a fronte degli impegni già assunti, in molti casi non sono state adottate politiche che possano garantire il raggiungimento dei traguardi.

Lo sviluppo continuativo della finanza sostenibile, con il coinvolgimento del settore degli investimenti, di per sé non sarà sufficiente. Ciò non toglie che il settore degli investimenti può svolgere un ruolo importante contribuendo fattivamente ai progressi e fornendo il capitale necessario a finanziare le innovazioni e i cambiamenti economici che consentiranno di ridurre le emissioni e aiutare il mondo ad adattarsi a temperature sempre più elevate.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Marzo 2023 / INVESTMENT INSIGHTS