Novembre 2021 / INVESTMENT INSIGHTS

Giappone: nuova leadership politica e prospettive

Le prospettive per le azioni appaiono positive in un contesto di attesa continuità del sostegno politico

Punti essenziali

- Alla luce dei prima passi verso una riapertura dell’economia e degli sviluppi politici favorevoli, riteniamo che le prospettive per le azioni giapponesi siano promettenti.

- Il nostro outlook positivo si basa sul processo di normalizzazione sociale ed economico che ha fatto seguito alla pandemia da coronavirus e sulle aspettative di una certa continuità delle politiche sotto la nuova leadership.

- La forte correlazione tra gli utili delle società giapponesi e la ripresa economica globale rafforza il nostro ottimismo per quanto riguarda il mercato azionario del Paese.

Il Giappone ha attraversato un anno difficile. Dopo le sovraperformance registrate nel 2020, il Paese ha deluso gli investitori nel 2021, in parte a causa del lento avvio delle campagne di vaccinazione contro il Covid-19, ma anche per via della reazione negativa dell’opinione pubblica alla decisione del governo di ospitare le Olimpiadi in un contesto di timori relativi alla propagazione del virus. Questi fattori hanno contribuito alla decisione del primo& ministro Yoshihide Suga, già indebolito da un consenso ai minimi storici, di rassegnare le dimissioni a settembre.

Oggi, tuttavia, le Olimpiadi sono alle nostre spalle, la campagna di vaccinazione del Giappone è più avanzata rispetto ad altri Paesi sviluppati e c’è stato qualche sviluppo positivo sul fronte politico. In questo contesto, il Giappone ha cominciato a sovraperformare.

In un webinar recente, il gestore di portafoglio Archibald Ciganer ha illustrato la sua visione sulla situazione in Giappone soffermandosi in particolare sulle implicazioni del cambiamento di leadership per gli investitori e sulla possibilità di un deragliamento del processo di riforme positive attuate dal governo negli ultimi anni. Il gestore ha inoltre illustrato la gestione del portafoglio in questo periodo critico, esponendo le opportunità future. Di seguito presentiamo una sintesi della sessione di domande e risposte.

Com’è la vita in Giappone oggi sul fronte della pandemia?

La situazione sta tornando gradualmente alla normalità e dovremmo assistere a una lenta riapertura dell’economia nei prossimi mesi. A fine settembre lo stato di emergenza è stato interamente revocato per la prima volta da oltre sei mesi e i treni, i negozi, i bar e i ristoranti si stanno nuovamente riempiendo.

Il Giappone ha avviato la sua campagna di vaccinazione contro il Covid-19 in ritardo per via di difficoltà incontrate nell’ottenimento delle autorizzazioni per i vaccini, nell’approvvigionamento in quantità sufficiente e nella gestione della distribuzione. Tuttavia, da maggio il Paese ha rapidamente recuperato questo ritardo e il suo tasso di vaccinazione (la percentuale della popolazione totalmente vaccinata) è adesso superiore a quello di Stati Uniti ed Europa. Ciò significa che un eventuale aumento dei casi dovrebbe essere più gestibile in termini di impatto sulla società e sull’economia.

Quali sono le possibili implicazioni del recente cambiamento di leadership?

In seguito alle dimissioni di Suga, l’ex Ministro degli Esteri Fumio Kishida è stato eletto leader del Partito Liberal Democratico (LDP) agli inizi di ottobre, dopo aver sconfitto il ministro per la vaccinazione Taro Kono e due altri candidati al ballottaggio, diventando così il nuovo primo ministro del Giappone .

Questo esito ha deluso le aspettative dei mercati e dei cittadini, che avevano sperato in un’accelerazione dei cambiamenti avviati sotto la leadership di Kono, considerato come un riformatore. Kishida è stato visto come il candidato della continuità e come una figura affidabile, appoggiato dall’influente gruppo di legislatori dell’LDP che hanno eletto il loro nuovo leader

Le elezioni per la potente Camera bassa del Parlamento si sono tenute il 31 ottobre con l’LDP che ha mantenuto il controllo tenuto conto della vasta maggioranza e del tasso di consenso inferiore al 10% per i partiti di opposizione. In vista delle elezioni il partito puntava ad una riduzione al minimo delle perdite, in seguito alle dimissioni di Suga e alla percezione diffusa che il suo governo avesse gestito malamente la risposta alla pandemia. Le elezioni per la Camera alta del Parlamento si terranno prima della prossima e estate. Nel frattempo non prevediamo cambiamenti significativi che potrebbero provocare un’ulteriore perdita di consensi per l’LDP.

La nostra opinione è che la vittoria di Kishida sia un’occasione mancata di accelerare il cambiamento. La struttura del potere all’interno dell’LDP (che include l’ex primo ministro Shinzo Abe tra le sue figure principali) rimane invariata, e il programma “Abenomics”, che prevede un aggressivo allentamento monetario, stimoli fiscali e riforme strutturali, segue il suo corso. Prevediamo che il ritmo delle riforme non sarà spettacolare, ma si manterrà costante. Non siamo preoccupati dalla recente speculazione dei media sulle possibili politiche messe in atto da Kishida, tra cui un aumento della tassa sulle plusvalenze (che il primo ministro ha confermato di non aver inserito nella sua agenda).

Avete apportato variazioni al portafoglio in seguito ai recenti sviluppi?

Non abbiamo effettuato alcun cambiamento sostanziale al portafoglio e abbiamo mantenuto il nostro approccio: una selezione dei titoli bottom-up su base individuale .

In termini di posizionamento, ci siamo orientati verso un’esposizione meno ciclica, poiché la ripresa è già stata scontata ed è riflessa nelle valutazioni. Abbiamo introdotto un gran numero di titoli ciclici a metà 2020, in vista della ripresa globale che si è poi prodotta. La maggior parte di questi titoli ha sovraperformato in maniera significativa, spingendosi a livelli di valutazione che, in alcuni casi, non riteniamo più interessanti.

Nel complesso, tenuto conto del contesto più stabile, la maggior parte dei settori sembra presentare livelli di prezzi in linea con i fondamentali. Ci sono alcune sacche di debolezza nei servizi; tuttavia, a condizione che l’economia nazionale riapra rapidamente con un ritorno dei turisti stranieri, questi settori potrebbero ancora sovraperformare quest’anno.

Qual è la sua visione attuale sulle società small‑cap?

La relazione tra i titoli small‑ e large‑cap in Giappone tende ad essere ciclica, e il nostro approccio tipico consiste nell’investire in entrambi. Le azioni small‑cap possono offrire il potenziale di ampi rendimenti, mentre le azioni large‑cap tendono a offrire qualità di trasformazione e possono fornire un profilo di rendimento più stabile con un livello di rischio più basso.

Deteniamo diverse società small‑cap in portafoglio, ed eventuali incrementi del sentiment nei confronti delle small‑cap dovrebbero alimentare le performance.

Quali sono stati i driver di performance nel portafoglio?

Le performance del portafoglio quest’anno sono state deludenti (insieme al 2014, questo è soltanto il secondo anno di sottoperformance da quando Archibald Ciganer ha cominciato a gestire la strategia nel dicembre 2013). Gran parte della sottoperformance di quest’anno è il risultato di un’inversione rispetto al 2020, quando i titoli growth hanno fortemente sovraperformato i value e il portafoglio ha registrato una sovraperformance sostanziale.

Abbiamo assistito a uno scenario abbastanza unico quando la correlazione tra industriali e finanziari è diventata negativa, una situazione estremamente rara. Miriamo a strutturare il portafoglio in modo da non renderlo troppo vulnerabile ad un ciclo macroeconomico. Abbiamo sovrappesato i titoli industriali e sottopesato quelli finanziari, nell’aspettativa che quando i finanziari sovraperformano, gli industriali seguano la stessa tendenza, allo scopo di tentare di fornire una certa protezione contro un rialzo macroeconomico.

Sebbene questo approccio abbia avuto tendenza a favorire la performance del portafoglio, quest’anno, le aspettative sui tassi di interesse sono aumentate sulla scia di prospettive di una reflazione globale, e ciò ha condotto i titoli finanziari a sovraperformare, mentre, parallelamente, la diffusione della variante Delta ha causato interruzioni alle catene di fornitura e ha bloccato la produzione industriale in numerose regioni del mondo. Ci aspettiamo che la correlazione tra i titoli industriali e finanziari torni positiva quando l’ondata della variante delta si placherà.

Considerate ancora la trasformazione digitale del Giappone come un tema interessante?

Continuiamo a cercare opportunità che possano beneficiare della riforma digitale del Giappone. Il Paese ha preso coscienza del suo ritardo rispetto ai suoi omologhi dei mercati sviluppati in materia di digitalizzazione, e sta recuperando rapidamente. È una priorità del governo, sostenuta dal fatto che la riforma digitale è necessaria per far avanzare l’economia. Tenuto conto della riduzione della manodopera giapponese, la crescita dovrà provenire da una migliore produttività, in particolare da una maggiore diffusione della tecnologia digitale.

Il lancio della prima Agenzia digitale giapponese a settembre ha costituito una tappa importante che ha permesso di aggiornare i sistemi arcaici utilizzati dalla maggior parte degli enti locali e pubblici. L’Agenzia digitale è un progetto di ampia portata che dovrebbe diventare un modello di riferimento per l’innovazione in Giappone, spingendo le società a modernizzarsi rapidamente .

L’agenzia è finanziata dal settore privato piuttosto che da burocrati, e ciò costituisce una rottura positiva con il passato. Riteniamo che queste misure avranno un effetto alone, accelerando il ritmo della trasformazione digitale e creando numerose opportunità di investimento pluriennali. Non prevediamo che il cambiamento di leadership in Giappone modificherà questo orientamento .

La pandemia ha fatto deragliare il processo di riforme della governance societaria in Giappone?

Le riforme della governance societaria in Giappone stanno continuando ad avanzare e osserviamo un miglioramento costante degli standard.

L’allocazione del capitale evolve e dovrebbe costituire un potente driver per i corsi azionari nella prossima fase del ciclo. Abbiamo constatato una diminuzione dei buyback lo scorso anno per via della carenza di liquidità causata dalla pandemia, tuttavia la flessione è inferiore a ciò che ci saremmo aspettati ed è di gran lunga minore rispetto alle crisi precedenti. Il Giappone potrebbe non raggiungere quest’anno il livello record di buyback di azioni registrato nel 2019, ma pensiamo che le società riprenderanno il ritmo dei riacquisti una volta che l’impatto della pandemia si sarà attenuato.

Rispetto alla crisi finanziaria globale del 2008-2008 un numero inferiore di società ha ridotto i dividendi. Per quanto riguarda il ROE, gli utili delle società giapponesi sono fortemente connessi all’economia globale, maggiormente rispetto le società europee, ad esempio. In Giappone i livelli di ROE sono inferiori rispetto all’Europa, ma pensiamo che recupereranno il terreno perso. Sarà più difficile raggiungere i livelli di ROE degli Stati Uniti, dove l’attenzione posta sul rendimento e la pressione degli azionisti sono maggiori, e dove ci sono semplicemente più società leader a livello globale .

Qual è la vostra opinione sulla valutazione delle azioni giapponesi e sulle prospettive di mercato?

Riteniamo che il consensus sottovaluti probabilmente l’impatto della ripresa sugli utili e l’effetto della leva operativa del Giappone sull’economia globale. Pensiamo; che gli utili sorprenderanno al rialzo e che il mercato reagirà di conseguenza, con un incremento del consensus.

L’accelerazione del programma di vaccinazione contro il coronavirus in Giappone dovrebbe continuare a sostenere il mercato azionario, mentre le misure di sostegno supplementari attuate sotto la nuova leadership politica potrebbero rappresentare un ulteriore vento a favore. Il miglioramento della governance rafforza inoltre le nostre prospettive positive di lungo periodo.

Pensiamo che la ripresa economica globale attesa continuerà a svilupparsi ed estendersi fino al 2021 ed oltre, ritrovando lentamente una forma di normalità. Dato che il Giappone è uno dei mercati più ciclici e più aperti, fortemente dipendente dalla salute dell’economia globale, pensiamo che sarà uno dei principali beneficiari della ripresa globale.

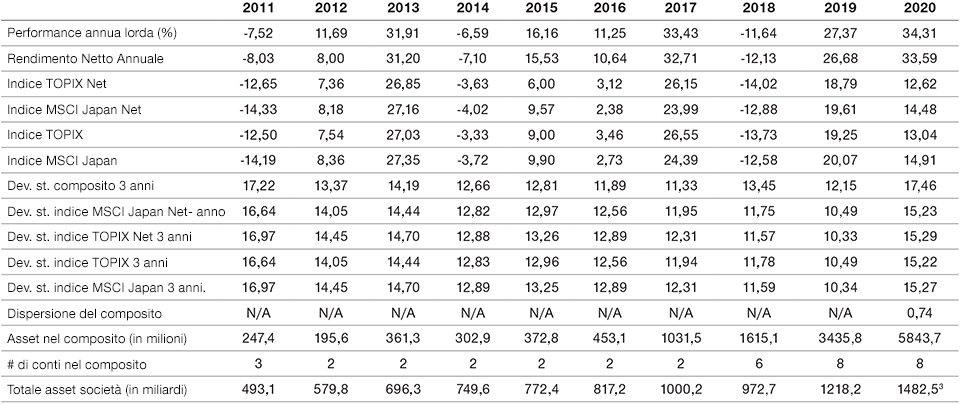

Rapporto Composito GIPS®

Giappone Equity Composite

Periodo chiuso il 31 dicembre 2020

Cifre riportate in dollari USA

1Riflette la deduzione delle commissioni di gestione applicabili più elevate, senza considerare gli sconti breakpoint. Il rendimento dell'investimento e il valore del capitale investito sono soggetti a variazione. La performance passata non è un indicatore attendibile della performance futura. La performance composita mensile è disponibile su richiesta. Si rimanda al prosieguo per maggiori informazioni sui calcoli degli importi al netto delle commissioni.

2 Il benchmark principale è l’indice TOPIX TSE First Section Index Net e il benchmark secondario è l’indice MSCI Japan Index Net A partire dal 01 giugno 2019, il benchmark del composito è indicato non più al lordo, ma al netto delle ritenute fiscali. Le ragioni del cambiamento risiedono nella considerazione che il nuovo benchmark è più coerente con gli impatti fiscali dei portafogli nel composito. Le rappresentazioni storiche del benchmark sono state rielaborate.

3 Preliminare-soggetto a rettifica.

T. T. Rowe Price (TRP) si dichiara conforme ai Global Investment Performance Standards (GIPS®) e ha redatto e presentato questo rapporto attenendosi agli standard GIPS. La società è stata sottoposta a revisione indipendente da parte di KPMG LLP per il periodo di 24 anni conclusosi il 30 giugno 2020. La relazione sulla revisione è disponibile su richiesta. Una società che si dichiara conforme agli standard GIPS deve predisporre politiche e procedure che le consentano di soddisfare tutti i requisiti previsti da tali standard. La revisione serve ad accertare se le politiche e le procedure dell'azienda relative alla gestione del composito e del fondo in pool, nonché al calcolo, alla presentazione e all'attribuzione della performance, siano state concepite nel rispetto degli standard GIPS e implementate a ogni livello della società. La revisione non garantisce l'accuratezza della presentazione di alcun composito specifico. T. Rowe Price (TRP) è una società di gestione degli investimenti statunitense che si avvale di vari consulenti di investimenti registrati presso la Securities and Exchange Commission statunitense, la UK Financial Conduct Authority e altri enti regolatori in vari paesi e si propone come tale ai potenziali clienti per le finalità degli standard GIPS. TRP si definisce inoltre in base agli standard GIPS come gestore discrezionale di investimenti che fornisce i propri servizi principalmente a clienti istituzionali con riferimento a vari mandati, tra cui strategie statunitensi, internazionali e globali; sono esclusi i servizi del gruppo Private Asset Management. Per l'inclusione nei compositi, i portafogli azionari devono avere un livello minimo di asset pari a 5 milioni di dollari USA; prima del gennaio 2002 tale limite era fissato a 1 milione& di dollari USA. Il livello minimo di patrimonio per i portafogli a reddito fisso e asset allocation per essere inclusi nel composito è di 10 milioni di dollari USA; prima dell'ottobre 2004 il minimo era di 5 milioni di dollari USA e prima di gennaio 2002 tale limite era fissato a 1 milione di dollari USA. Le valutazioni e le performance sono calcolate e riportate in dollari USA.

La performance lorda viene presentata al lordo delle commissioni di gestione e di tutte le altre commissioni, laddove applicabili, ma al netto delle spese di negoziazione. La performance al netto delle commissioni riflette la deduzione della massima commissione di gestione applicabile che sarebbe addebitata in base al piano di commissioni incluso in questo materiale, senza considerare gli sconti breakpoint. La performance lorda e quella netta riflettono il reinvestimento dei dividendi e sono al netto delle ritenute alla fonte non recuperabili su dividendi, interessi attivi e plusvalenze. A partire dal 30 giugno 2013 la valutazione del portafoglio e le masse in gestione vengono calcolate in base al prezzo di chiusura del titolo nel mercato di riferimento.

È possibile che in precedenza i portafogli detentori di titoli internazionali siano stati adeguati per tenere conto di eventi verificatisi nel dopo mercato. I criteri adottati per la valutazione dei portafogli, il calcolo della performance e la redazione di presentazioni conformi sono disponibili su richiesta.

La dispersione viene misurata dalla deviazione standard dei rendimenti dei portafogli ponderati sul patrimonio rappresentati all'interno di un composito per l'intero anno. La dispersione non viene calcolata per i compositi con un numero di portafogli pari o inferiore a cinque.

Alcuni portafogli possono negoziare future, opzioni e altri derivati potenzialmente ad alto rischio, che di norma rappresentano meno del 10% di un portafoglio.

I benchmark sono tratti da fonti pubblicate e potrebbero differire dal composito in termini di metodologie di calcolo, orari di pricing e fonti dei tassi di cambio.

I criteri stabiliti per il composito prevedono l'eliminazione temporanea di qualsiasi portafoglio che registri un massiccio afflusso o deflusso di capitale avviato da un cliente, di entità pari o superiore al 15% del patrimonio. Tale eliminazione viene effettuata all'inizio del periodo di misurazione in cui si verifica il flusso di cassa rilevante e il portafoglio viene reinserito nel composito l'ultimo giorno del mese corrente successivo. Maggiori informazioni sulla gestione dei flussi di cassa di entità rilevante sono disponibili su richiesta.

È possibile ottenere dietro richiesta l'elenco delle descrizioni del composito della società, un elenco delle descrizioni dei fondi in pool a distribuzione limitata e un elenco dei fondi in pool ad ampia distribuzione. GIPS® è un marchio registrato di CFA Institute. CFA Institute non appoggia né promuove questa entità e non garantisce l’accuratezza o la qualità del contenuto qui riportato.

Un cambio di gestione del portafoglio è avvenuto il 27 dicembre 2013. Non vi sono state modifiche al programma o alla strategia d’investimento in relazione a questo composito.

Alcuni portafogli possono negoziare futures, opzioni e altri derivati potenzialmente ad alto rischio, che di norma rappresentano meno del 10% di un portafoglio.

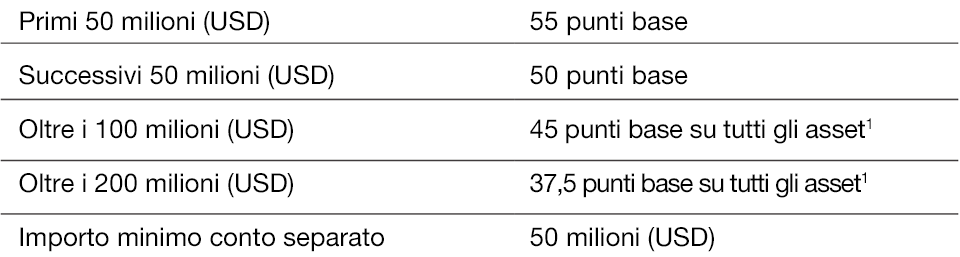

Schema commissionale

Japan Equity Composite. La strategia Japan Equity Composite mira a generare un apprezzamento del capitale nel lungo periodo principalmente attraverso l’investimento in società large, mid e small-cap scambiate nei mercati giapponesi, che presentano una crescita più rapida degli utili e livelli di valutazione ragionevoli rispetto alle medie di mercato/settore. La capitalizzazione di mercato delle partecipazioni all’interno di questi portafogli sarà tipicamente compresa tra $4 e $20 miliardi. (Creato nel giugno 2006; lanciato il 31 dicembre 1995.)

1Allo schema commissionale viene applicato un credito transitorio quando il patrimonio scende al di sotto del breakpoint

Rischi—I seguenti rischi possono determinare un impatto rilevante sul portafoglio:

Rischio valutario—Le oscillazioni dei tassi di cambio possono ridurre il guadagno o amplificare la perdita sull’investimento.

Rischi connessi alle small e mid-cap—I titoli di società a piccola e media capitalizzazione possono essere più volatili di quelli emessi da società di maggiori dimensioni.

Rischi connessi allo stile—I diversi stili d’investimento possono essere più o meno apprezzati dagli investitori in base alle condizioni di mercato e al livello di fiducia.

Rischi generali di portafoglio

Rischi di capitale—Il valore dell’investimento può variare e non è garantito. È soggetto alle variazioni del tasso di cambio tra la valuta di base del portafoglio e la valuta di sottoscrizione, qualora diversa.

Rischio ESG e di sostenibilità: può determinare un impatto negativo rilevante sul valore di un investimento e la performance del portafoglio.

Rischio azionario: in generale, le azioni sono più rischiose delle obbligazioni o degli strumenti del mercato monetario.

Rischio di concentrazione geografica: quando un portafoglio investe un'ampia porzione del patrimonio in una regione geografica specifica, la performance sarà influenzata in misura maggiore dagli eventi che coinvolgono tale area.

Rischio di copertura: il tentativo di un portafoglio di ridurre o eliminare alcuni rischi attraverso tecniche di copertura potrebbe non dare gli esiti auspicati.

Rischio portafogli di investimento: l'investimento in portafogli comporta determinati rischi evitabili investendo direttamente nei mercati.

Rischio di gestione: in alcune circostanze, può accadere che gli obblighi del gestore o dei suoi delegati nei confronti di un portafoglio siano in conflitto con gli obblighi degli stessi soggetti nei confronti di altri portafogli di investimento affidati alla loro gestione (anche se in questi casi, tutti i portafogli saranno gestiti in modo imparziale).

Rischio operativo: eventuali errori operativi possono comportare l'interruzione delle operazioni del portafoglio o generare perdite finanziarie.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Novembre 2021 / INVESTMENT INSIGHTS

Archibald Ciganer è il gestore di portafoglio di Japan Equity Strategy, posizione a cui è approdato dopo essersi occupato dei settori telecomunicazioni, trasporti, servizi di pubblica utilità, media e consumatori in qualità di analista di ricerca all'interno della divisione Equity.