Dicembre 2020 / MARKET OUTLOOK

Idee d'investimento per il 2021

Riallocare il portafoglio in vista di nuove sfide e opportunità

Punti chiave

- Il 2020 è stato particolarmente impegnativo per gli investitori. La pandemia da coronavirus ha ribaltato le prospettive di crescita, generando risposte politiche senza precedenti.

- I cinque temi chiave del 2021: ripresa post-pandemia, politica e pandemia, politica e bassi rendimenti, diversificazione degli stili nel pieno della disruption e costo della "protezione".

- In un ambiente dinamico, il nostro team ha identificato una serie di idee di investimento potenzialmente efficaci per poter affrontare il 2021.

Gli investitori ricorderanno il 2020 con emozioni contrastanti. Da una parte è stato l'anno della pandemia da coronavirus, con pesanti ripercussioni in termini sia di vite umane sia economici. Dall'altra parte, seppur in un contesto difficile, ha permesso ai risparmiatori di ottenere risultati straordinari nei più disparati settori di mercato.

A fronte di dinamiche così contrastanti, cosa possiamo aspettarci dal 2021 e come gli investitori dovrebbero riallocare il proprio portafoglio?

Cercare di prevedere il futuro non è mai un compito facile. E a maggior ragione non lo è in tempi tutt'altro che normali e dall'elevato grado di incertezza. Ciò nonostante, siamo riusciti a identificare cinque temi chiave che potrebbero guidare economie e mercati:

- La ripresa post-pandemia

- Politica e pandemia

- Politica e rendimenti bassi

- Diversificazione degli stili nel pieno della disruption

- Il costo della "protezione"

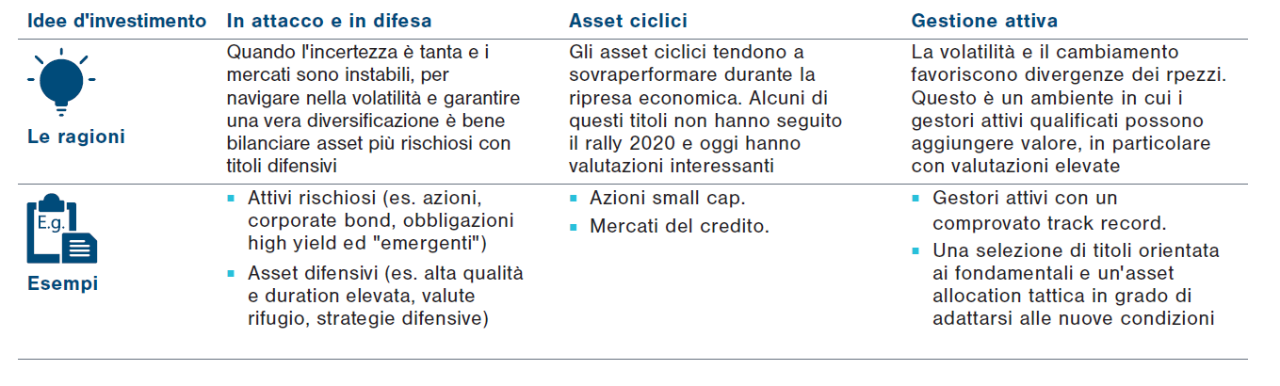

1. La ripresa post-pandemia

La pandemia si ripercuote sui mercati in modi differenti. In primis ha effetti sull'economia a livello globale, sia per quanto riguarda l'attuale fase di rallentamento sia per quanto riguarda la futura forma della ripresa. A nostro avviso, l'economia continuerà a migliorare, ma è probabile che la ripresa sarà discontinua, con una potenziale doppia contrazione prima della commercializzazione dei vaccini. A quel punto, ci auguriamo che inizierà un lento ritorno alla normalità.

Una seconda conseguenza da non sottovalutare è l'impatto sui comportamenti. La classe politica sembra pronta a fare tutto quanto in suo potere per stimolare l'economia, ma le aziende e i consumatori tenderanno a muoversi con cautela in un ambiente ancora tanto incerto. Come abbiamo già avuto modo di sperimentare durate il 2020, il sentiment può passare velocemente da esplosioni di ottimismo a momenti di puro pessimismo, strettamente collegati agli "up and down" della curva dei contagi, agli sforzi dei governi per controllare i focolai e alle notizie sul vaccino.

Se c'è una certezza, questa è proprio l'incertezza. Gli investitori professionali sono stati formati per gestire i mercati e l'economia, non per trattare con virus e epidemie. Considerando questa premessa, la nostra idea è diversificare il portafoglio tra asset difensivi e investimenti capaci di aggiungere rendimento. Così, quando i mercati sono guidati da fattori ed emozioni sconosciute, i portafogli dovrebbero bilanceranno gli asset offensivi con quelli difensivi, beneficiando di eventuali vantaggi e proteggendosi dal rischio.

Un'altra idea di investimento è includere in portafoglio anche asset ciclici. Si tratta di titoli che tendono a sovraperformare durante la fase di ripresa economica e che durante il 2020 sono rimasti indietro rispetto al rally degli asset più rischiosi. Questo ci suggerisce che il prossimo anno le loro valutazioni potrebbero risultare interessanti.

La nostra terza idea, invece, è quella di identificare e utilizzare una gestione attiva qualificata. Il passaggio dal contesto pre-pandemico, relativamente favorevole, allo shock della crisi e in fine alla ripresa post-pandemia ha creato volatilità e divergenza tra prezzi e valori intrinseci. L'ambiente è già abbastanza maturo per una gestione attiva che porti valore, soprattutto perché le valutazioni di alcuni asset sono salite, rendendo difficile per gli investimenti passivi generare rendimenti interessanti.

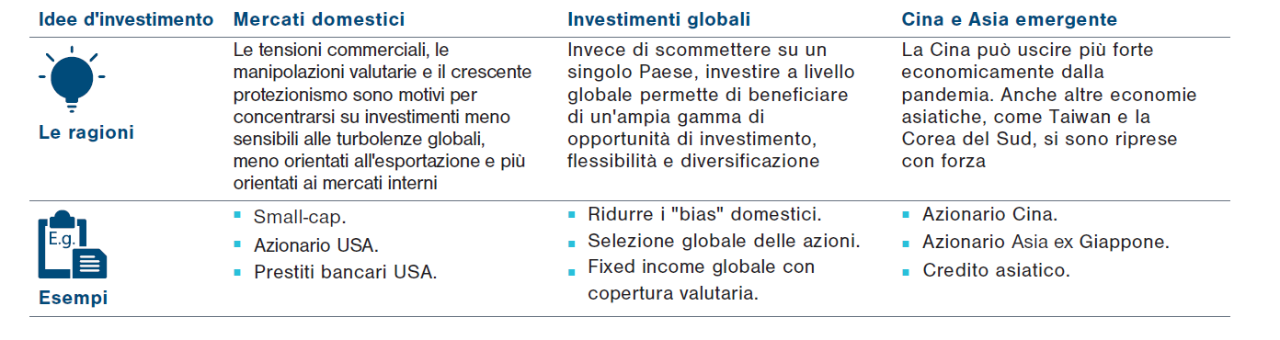

2. Politica e pandemia

In tempi "normali", la geopolitica è per lo più rumore di sottofondo per i mercati. Ma questi tempi non esistono più ormai da un decennio. La pandemia ha accelerato una serie di cambiamenti secolari, come il crescente divario di ricchezza, l'aumento del malcontento sociale, la crescita di fenomeni populisti, l'aumento del protezionismo e l'ascesa della Cina. E anche se ci aspettiamo che il neo Presidente americano, Joe Biden, sia meno conflittuale di Donald Trump e che nel Vecchio Continente l'uscita del Regno Unito dall'Unione Europea sia ormai sostanzialmente risolta, riteniamo che le tensioni geopolitiche siano destinate a perdurare.

Gli Stati Uniti, d'altro canto, devono adattarsi al Presidente eletto e alle politiche della nuova amministrazione, con la possibilità che un Congresso diviso imponga blocchi normativi. La "giapponesizzazione" dell'Europa è in corso e sta mettendo il Vecchio Continente e la sua unità a dura prova. In Russia, la leadership potrebbe cambiare, mentre la Cina sta emergendo più forte dalla pandemia da un punto di vista economico, risolvendo le tensioni con gli USA in quella che definiamo la Seconda Guerra Fredda.

Qui, la nostra prima idea di investimento è concentrarsi sugli asset dei mercati domestici meno suscettibili alle turbolenze globali, alle oscillazioni valutarie e ai cambiamenti dei modelli di business globalizzati e delle catene di approvvigionamento. Un'altra idea potrebbe essere diversificare e investire a livello globale, cercando opportunità un po' ovunque, nei mercati sia azionari sia obbligazionari, riducendo così il rischio che un importante sviluppo geopolitico influisca negativamente sul mercato interno.

La nostra terza idea è investire nella Cina e nell'Asia emergente, Paesi che compongono circa l'80% dell'Indice MSCI Emerging Markets, tra i meno colpiti dalla pandemia. Fortunatamente, Pechino ha bisogno di esportare i suoi prodotti negli USA e trovare una "casa" per i suoi risparmi interni, mentre gli Stati Uniti hanno bisogno di importare merci dalla Cina e finanziare i suoi deficit commerciali e governativi, mantenendo così un certo equilibrio.

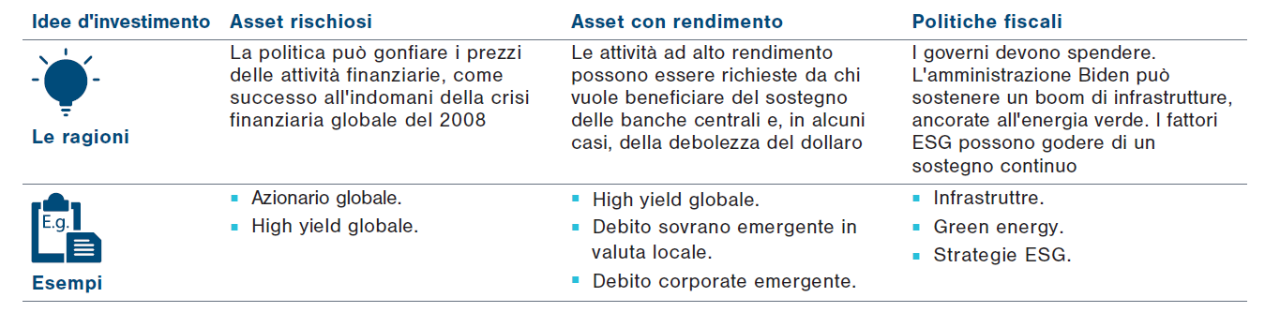

3. Politica e bassi rendimenti

La pandemia e le tensioni geopolitiche hanno spinto i governi a responsabilizzare le regioni. Se fino a oggi le politiche monetaria non convenzionale e l'espansione dei bilanci delle banche centrali sono state la nuova normalità nell'ultimo decennio, lo stimolo fiscale e l'espansione dei deficit pubblici diventeranno la nuova normalità di domani.

In quasi tutte le economie sviluppate, imprese e consumatori continueranno a beneficiare di tassi di interesse record. Il quantitative easing continuerà, se necessario, non lasciando ai governi altra scelta che indebitarsi per poter spendere. La mano invisibile di Adam Smith è scomparsa.

È possibile che il rallentamento economico, combinato alle politiche estremamente accomodanti, mantenga i rendimenti obbligazionari su livelli molto bassi. Certo, potrebbero anche risalire dai minimi del 2020, ma è improbabile che crescano in modo significativo, poiché si prevede che sia l'economia sia l'inflazione continueranno a essere deboli. Ma anche i persistenti programmi di acquisto delle banche centrali contribuiranno a mantenere bassi i rendimenti - negli ultimi dieci anni, "combattere la Fed" si è rivelato un gioco da perdenti. Un altro motivo che incide sui rendimenti è che quando i rendimenti delle obbligazioni aumentano allora investitori come i fondi pensione si affretteranno ad acquistare i titoli di Stato a prezzi più convenienti, esercitando una nuova pressione al ribasso sui rendimenti. In conclusione, nel 2021 rendimenti e reddito resteranno carenti.

Nonostante l'incertezza e le valutazioni elevate, in questo scenario un'idea d'investimento può essere puntare sugli asset a rischio, che dovrebbero continuare a ricevere sostegno da parte delle banche centrali, pronte ad aiutare i mercati in caso dati negativi.

Una seconda idea è per gli investitori a caccia di rendimento, che possono ampliare le loro opportunità. Alcuni asset, come l'high yield, godono del sostegno esplicito delle banche centrali, mentre altri, come il debito emergente, possono beneficiare della recente debolezza del dollaro americano, che prevediamo possa diventare il trend futuro nel medio termine. Sebbene i default potrebbero aumentare a causa del coronavirus, la politica dovrebbe supportare le imprese, tenendo così a bada i tassi e lo spread. La ricerca e una gestione attiva qualificata possono aiutare a mitigare l'esposizione verso gli emittenti inadempienti.

La terza idea è cercare risorse che possano trarre vantaggio dalla spesa fiscale e dalle nuove politiche di Joe Biden.

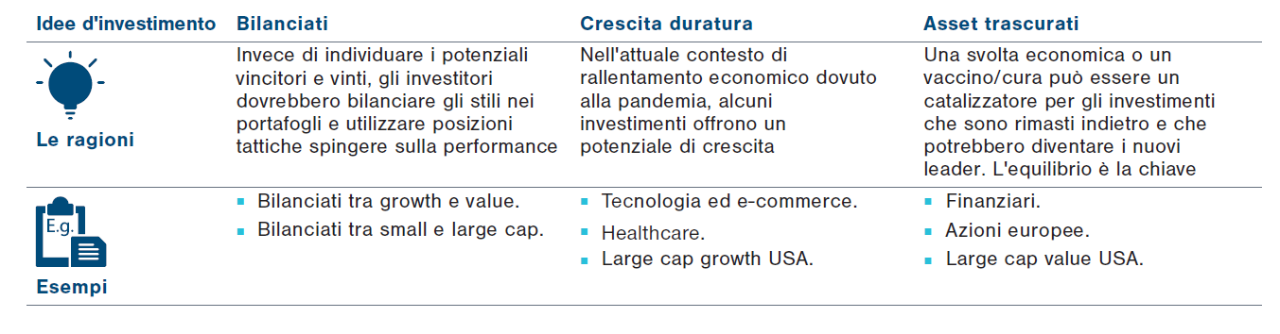

4. Diversificazione degli stili nel pieno della disruption

Un altro tema chiave del 2020 è la differente sorte di alcuni segmenti di economia e mercato.

La volatilità e la dispersione, tra vincitori e vinti, possono creare rischi, ma anche opportunità. Mentre alcune aree continuano a soffrire, come il settore alberghiero e la vendita al dettaglio, altre potrebbero continuare a ottenere benefici, come la tecnologia e l'e-commerce.

L'ambiente d'investimento che ci attende sarà probabilmente caratterizzato da nuovi leader.

L'aumento dei contagi e il continuo freno alle attività possono causare un ambiente "risk-off, Covid-on", con una ouperformance di growth e large cap e un rafforzamento del dollaro. Ma le notizie sul vaccino e sull'allentamento dei lockdown potrebbero invertire il mood in "risk-on, COVID-off", dove il value e le small cap prenderanno il comando, mentre il dollaro resterà debole. Qui, la nostra prima idea di investimento è mantenere l'equilibrio tra potenziali vincitori e vinti, utilizzando una gestione attiva.

Sebbene la pandemia sia distruttiva, in alcuni casi la distruzione può anche essere costruttiva.

Man mano che ci adattiamo alla convivenza con il virus, alcune aree prospereranno per poi essere colpite dalla disruption, mentre altre appassiranno.

A questo proposito, il nostro consiglio d'investimento è selezionare strumenti che offrano una crescita duratura nonostante la pandemia.

Infine, il coronavirus ha favorito una divergenza delle valutazioni. Alcuni prezzi, come quelli del settore tecnologico e dei titoli di Stato si sono impennati e ora le loro valutazioni appaiono tirate; altri, come quelli di finanziari e titoli europei, sono rimasti indietro e ora sembrano avere il vento a favore. Se da un lato è vero che comprare a buon mercato non è sempre sufficiente, dall'altro lato è pur vero che una ripresa economica più stabile o l'arrivo di un vaccino o di una cura potrebbe favorire quei titoli che fino a oggi sono rimasti indietro. La nostra terza idea allora è investire bilanciando i possibili vincitori con le azioni trascurate.

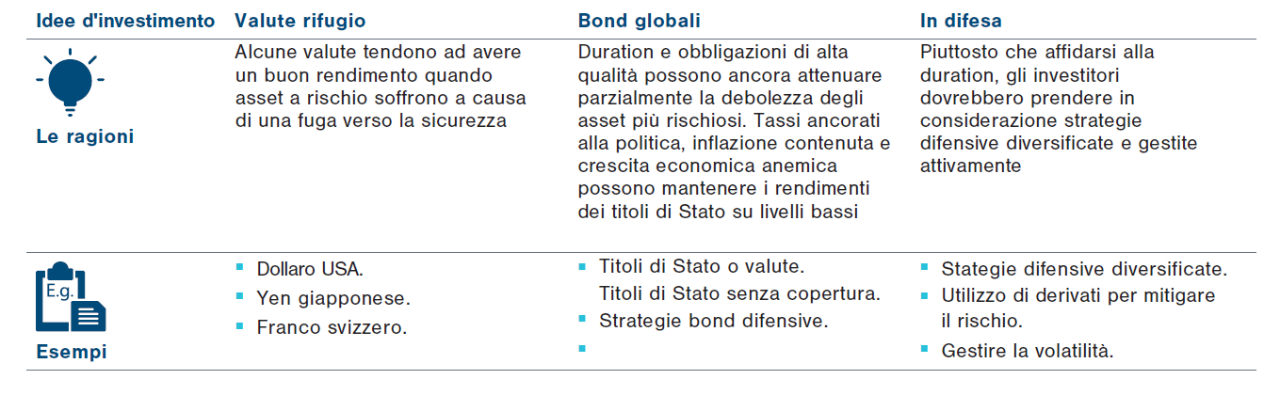

5. Il costo della "protezione"

Le politiche estremamente accomodanti e la pressione sui rendimenti hanno spinto al rialzo i prezzi degli asset conservatori. Tradizionalmente, per diversificare il rischio azionario si agisce sulla duration del portafoglio, ma attualmente i titoli di Stato sono costosi, con rendimenti su livelli storicamente bassi.

Quando questo accade, la possibilità che gli asset a rischio cadano durante i sell-off si riduce, limitando il potere difensivo dei titoli di Stato.

Il dollaro USA può essere un altro metodo comprovato in grado di mitigare il rischio al ribasso, ma non è economico. A causa dell'ambiente tanto incerto "proteggersi" è diventato costoso.

Un'idea di investimento può essere quella di includere nei portafogli valute rifugio, partendo dal dollaro e finendo per includere lo yen giapponese e il franco svizzero. Un'altra opzione è utilizzare strategie attive per attingere al mercato obbligazionario globale, così da ridurre il rischio ribassista.

Infine, possiamo sempre far ricorso a ogni arma del nostro arsenale per creare strategie difensive attive e diversificate, con tecniche sia tradizionali sia innovative.

Insomma, il tema chiave del 2021 è l'equilibrio, ovvero bilanciare investimenti che possano sfruttare il rialzo se i mercati continuano a far bene con beni "rifugio", utili in caso di difficoltà dei mercati. Quando il futuro è incerto, è bene che i portafogli siano pronti a risultati sia positivi sia negativi. Infatti, sono pochi gli investitori che possono permettersi di ripiegare completamente su attività risk-free, soprattutto quando queste sembrano molto più costose rispetto al passato.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Novembre 2020 / INVESTMENT INSIGHTS

Dicembre 2020 / INVESTMENT INSIGHTS

Yoram Lustig è Responsabile delle Soluzioni Multi-Asset, EMEA , all’interno della divisione di Asset Allocation. Prima di entrare in T. Rowe Price nel 2017, Lustig ricopriva il ruolo di Responsabile degli Investimenti Multi-Asset UK presso AXA Investment Managers.

Michael Walsh è uno stratega di soluzioni con sede a Londra nel team Multi-Asset Solutions per EMEA.