2026年下半年市場展望:重塑市場格局的五大轉變

多股力量交織,帶來更廣泛且更複雜的投資機遇

2026年上半年,市場可謂波瀾起伏。一連串由地緣政治事件引發的衝擊,與人工智能投資急速增長、企業盈利強勁及美國經濟穩健增長交織並存。在多重因素交錯影響下,風險資產表現仍然相對強韌。然而,投資者需要警惕的是,切勿將這種市場韌性視作為風平浪靜。

年初提出的多項投資主題大致已得到印證:人工智能帶動的增長、股市升勢擴闊,同時在債券收益率面臨上行壓力下,信貸市場仍持續強韌。隨著人工智能投資主題延伸至實體經濟,加上地緣政治分裂重塑環球經濟格局,這些宏觀力量正推動大市演變,形成更多新穎且多元化的投資機遇。事實上,市場格局正在轉變。

2026年上半年的市況提醒投資者: 即使環球局勢動盪不安,市場仍能展現韌性。地緣政治衝突、能源衝擊、通脹高企,加上供應鏈重組,在年初至今為市場帶來考驗。然而,美國經濟增長強勁、企業盈利表現理想,以及人工智能投資持續,為風險資產提供支持。

不過,在這種韌性背後,全新的市場格局開始形成。

環球經濟更趨碎片化、更重視實體資產,也更講求精挑細選。各國政府與企業愈來愈重視能源安全、本土製造業及供應鏈多元化,而非單純追求效率。這種轉變可能令通脹升溫,而且市場波幅或會高於投資者過往經歷的水平。

信貸市場保持強韌,但嚴選信貸至關重要。鑑於通脹持續,我們認為通脹掛鈎證券及實質資產均可作為投資組合的對沖工具。

人工智能正從純數碼主題,演變為實質基建熱潮。投資對象正從大型科技平台擴展至電力、網絡連接與設備等領域。投資機會持續擴大,開始重塑市場領漲範疇,由掌握經濟瓶頸的領域主導。

與此同時,超大型科技股的主導地位或會開始消退,因為資本開支增加令自由現金流受壓。市場領漲範疇逐漸擴大至不同行業及地區,為主動投資及審慎選股策略創造更有利的環境。隨著分歧擴大及基準集中度減弱,小型股、價值主導行業及個別非美國投資機會可望受惠。

對投資者和財務顧問而言,明確的訊息是:宏觀因素再次顯得重要。

未來的致勝關鍵,可能較少取決於基準配置,而是更多在於能否辨識那些企業與行業,能夠在經濟碎片化、基建投資及盈利持續增長的環境下脫穎而出。

我們早前預期股市的領先地位將不再局限於超大型科技股,這個判斷大致正確;但戰爭引發的衝擊卻削弱我們對非美國股市的正面看法。

踏入2026年中,我們回顧了去年11月發布的《環球市場展望》中提出的各項主題。我們當時預期的多個主要趨勢,包括信貸市場持續展現韌性,以及股市升勢擴闊,均大致按預期發展。

然而,各地區的走勢則較為參差。儘管非美國股市不時錄得優異表現,但由於能源供應衝擊,支持非美國股市的理據遭到削弱。

| 2026年初的預期 | 表現評估 | 經審視後 |

|---|---|---|

| 財政擴張及人工智能投資將有助支持 美國經濟增長 | 財政擴張及人工智能相關投資支持美國經濟錄得優於預 期的增長,推動經濟表現 | |

| 美國將表現領先,歐元區的增長可能遜色,因為關稅措施造成提前進口效應令製造業受壓 | 在人工智能相關投資的強勁支持及財政利好因素推動下, 美國經濟一如所料表現出色,但原先預期的歐元區製造業疲弱表現則未如預期般明顯 |

| 2026年初的預期 | 表現評估 | 經審視後 |

|---|---|---|

| 股市的領先地位將不再局限於超大型科技股 | 股市的領先地位已由超大型科技股擴展至更廣泛的領域, 小型股及價值股年初至今1表現理想,即使人工智能相關企業仍然是回報的重要動力 | |

| 人工智能將繼續是重要的市場動力, 但領先的板塊或有所改變 | 人工智能仍然是主導市場的驅動力,但領先的板塊已開 始擴展至基建及半導體相關設備供應商 |

| 2026年初的預期 | 表現評估 | 經審視後 |

|---|---|---|

| 財政擴張將推高政府債券收益率 | 能源價格衝擊、財政赤字及債券發行量增加,令市場受 壓,政府債券收益率持續面對上行壓力,加大政策因素 對利率的影響力 | |

| 信貸市場將保持強韌,但審慎挑選至為關鍵 | 信貸市場大致保持強韌,但估值偏高及市場出現分化, 再次突顯嚴選信貸的重要性 |

| 2026年初的預期 | 表現評估 | 經審視後 |

|---|---|---|

| 偏好股票多於債券 | 股票整體表現優於債券 | |

| 非美國股票將提供較佳投資機會 | 非美國股票的基本因素有所改善,亦於個別時期表現領先1,但能源成本上漲及貨幣政策趨緊帶來阻力, 令市場質疑這些基本因素能否持續 |

「2026年初的預期」來自我們在2025年11月刊發的2026年環球市場展望。評分卡並不反映該報告所載的全部觀點及預期。「表現評估」反映我們截至撰文時所作出的正確及錯誤判斷。橙色橫線反映我們的判斷部分正確。未來結果可能顯著不同,所提供的資料可予更改。過往表現並非未來表現的保證或可靠指標。

1 以指數數據為基礎,截至2026年5月29日。

環球局勢日益緊張,促使各國重新投資本土產能,並加速環球經濟走向碎片化。

各國政策官員愈來愈重視能源安全、本土生產及供應鏈掌控能力,而非單純追求效率及一體化。在此情況下,依賴環球市場及對貿易敏感的行業將持續受壓,各地區之間的表現差異料將進一步擴大。雖然大市年初至今仍然相對強健,但持續的經濟碎片化可能會導致市場環境更加分化和波動。

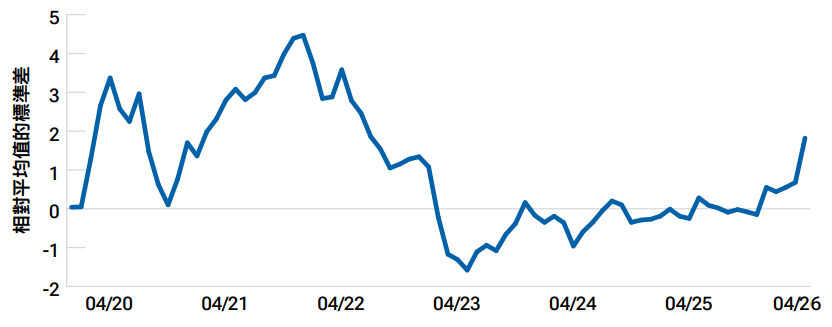

今年環球供應鏈壓力急升

能源衝擊及人工智能需求令交付時間延長

截至2026年4月30日。

資料來源:環球供應鏈壓力指數(Global Supply Chain Pressure Index,GSCPI),紐約聯邦儲備銀行。

註:GSCPI用以量度供應鏈狀況。正數標準差表示供應鏈可能受壓。最近數月的GSCPI數據可能會在實際數據公布後作出修訂,以取代透過主成分分析產生的估算值。此外,部分數據系列(尤其是美國勞工統計局空運成本指數)每次發布新數據時均可能修訂過去最多12個月的數據,因此,相關修訂可能影響長達一年的歷史數據。

供應鏈受阻將會怎樣?

能源衝擊對通脹、增長及利率的潛在影響

截至2026年5月31日。分析由普徠仕進行。僅供說明用途。

製造業復甦、財政擴張及政策轉變帶來新的風險,令抗通脹任務變得愈來愈艱巨。

在當前能源衝擊下,各國央行陸續停止減息,甚至重新轉向加息部署,而滯脹風險亦令部分國家的貨幣政策面臨更大挑戰。與此同時,環球製造業復甦及工業價格上升,進一步加劇通脹壓力。市場似乎低估了長期的通脹風險。

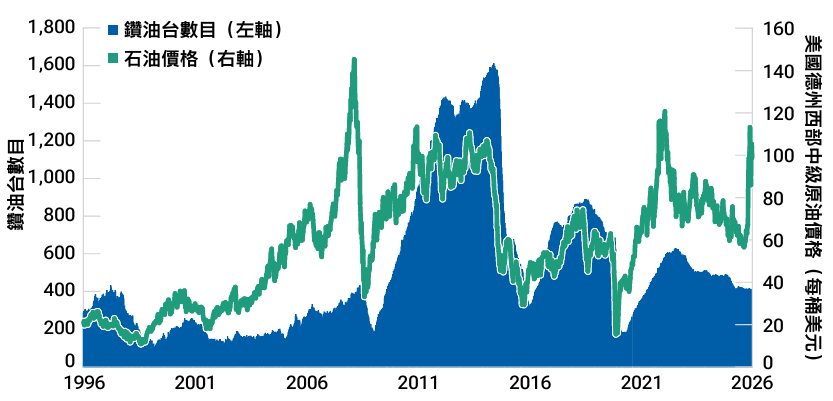

能源稀缺正在重塑供應鏈,並為商品相關行業帶來投資機遇。

戰爭引發的供應衝擊暴露出能源市場的脆弱性,導致能源價格結構性上升、地區性供應短缺,以及市場對不同能源來源的需求增加。在此新格局下,能源安全、能源多元化,以及關鍵礦物生產等主題,均締造吸引的投資機遇。

伊朗戰爭爆發前,石油市場供應本已趨於緊張

儘管油價高企,鑽油台數目卻下降

截至2026年4月30日。資料來源:Baker Hughes,美國德州西部中級原油價格。

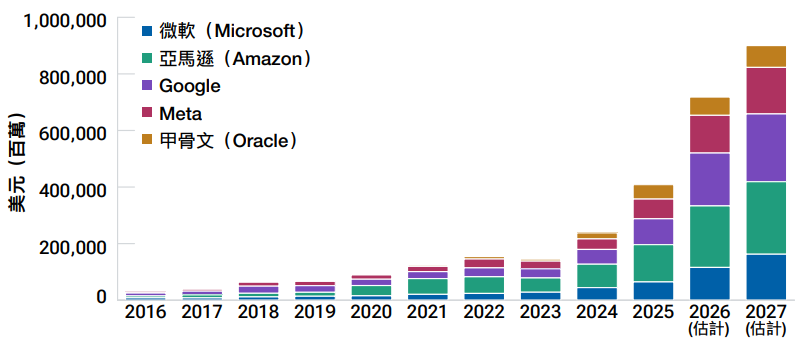

人工智能正從一個集中在科技領域的投資主題,擴闊為一個涵蓋工業及基建的投資週期。

隨著超大規模企業在人工智能領域的投資開支加速增長,投資機會正從半導體領域擴展至基建及工業等板塊,它們有望受惠於不斷增長的電力需求、網絡連接及營運需求。相對於廣泛地參與人工智能概念,精挑細選的投資策略預料將更具優勢。

人工智能資本開支持續飆升

超大規模企業資本開支(過去四季總額)

截至2026年5月15日。

所識別及所述的特定證券僅供參考,並不代表買入或出售任何證券的建議。僅供說明用途。估計為普遍估計。

實際結果可能與估計數字顯著不同。估計數字可予更改。超大規模企業是指營運規模極大的雲端服務平台的企業。文中所列僅為美國部分超大規模企業的例子,並非完整名單。資料來源:普徠仕使用FactSet Research Systems Inc.的數據進行分析。版權所有。

大輪換

回報可能轉向基建供應商

分析由普徠仕進行。僅供說明用途。實際結果可能顯著不同。

構成市場集中的條件正在轉變,投資機會不再局限於上一個週期的贏家。

過往,壟斷市場的商業模式以大規模和輕資產為主;惟時移勢易,人工智能基建的龐大投資重塑了市場格局,主導力量已不再局限於單一行業或地區。在這輪市場轉型中,主動型投資者有望能夠區分哪些資本投資有助提升回報、哪些則會攤薄收益,從而捕捉筒中的投資機遇。

2026年短期資產配置觀點

截至2026年5月31日

普徠仕多元資產部署 — 資產類別

股票

- 我們對股票維持中性配置,反映我們在基本因素強健(包括利好的盈利前景及財政刺激措施)與估值偏高及地緣政治環境之間持平衡觀點。

- 綜觀股票方面,我們最近把環球(美國除外)的偏高比重下調至中性,對增長股轉持適度偏高比重,並在小型股表現領先後獲利套現,同時維持偏高比重。

債券

- 我們對長期美國國庫券及核心債券持偏低比重, 並對高收益債券持偏高比重,從而維持短存續期配置。

- 我們亦維持短期美國國庫抗通脹債券的長倉。

現金

- 雖然我們認為現金/現金等價物的收益率水平仍算 吸引,但由於現金收益率略低於短期債券收益率,因此我們維持中性部署。

僅供參考用途。本資料不擬作為投資意見或採取任何特定投資行動的建議。未來的實際結果與所作任何前瞻性陳述可能顯著不同。

焦點基金

中國新視野股票基金

以主動方式管理及主要投資於中國公司股票的多元化投資組合以及顯著投資於較小型資本公司。

多元收益債券基金

以主動方式管理及主要投資於全球(包括新興市場)發行人的所有類別債務證券的多元化投資組合。

環球焦點增長股票基金

以主動方式管理及主要投資於具有潛力取得高於平均及可持續盈利增長率的公司股票的多元化投資組合。該等公司可能遍佈世界各地,包括新興市場。

環球多元資產收益基金

旨在透過投資於可產生收益的全球證券投資組合,以提供收入及長遠資本增值。

美國全方位股票基金

本附屬基金以主動方式管理及主要投資於美國公司所發行的股份或相關證券的多元化投資組合。

美國大型增長股票基金

以主動方式管理及主要投資於具有潛力取得高於平均水平及可持續盈利增長率的美國大型公司股票的多元化投資組合。

重要資料

當提及某項證券,所識別和描述的特定證券僅供參考,並不代表推薦。

本資料僅為一般資料用途而提供,並不構成或承諾給予任何性質的意見,包括受信投資意見。潛在投資者於作出任何投資決定前, 務須尋求獨立的法律、財務及稅務意見。普徠仕集團包括T. Rowe Price Associates, Inc.及/或其聯屬公司均可收取有關普徠仕投資產品及服務之收益。過往表現並非未來表現的保證或可靠指標。投資價值及自其產生的任何收入可升可跌。投資者取回的金額可能低於所投資的金額。

本資料並不構成於任何司法權區出售或購買任何證券,或進行任何特定投資活動的分銷、要約、邀請、個人或一般推薦或招攬。本資料並未經任何司法權區的任何監管機構審閱。

本資料所呈列的資訊及意見取自或源自被認為屬可靠及當前的資料來源;然而,我們無法保證資料來源是否準確或完備。概不保證所作出的任何預測將會發生。本資料所載的觀點乃截至本資料所標示之日期且可予修改而毋須給予通知;此等觀點可能與其他普徠仕集團公司及/或其員工的觀點有別。倘未獲普徠仕同意,於任何情況下概不得複印或轉發本資料的全部或任何部份。

投資涉及風險。投資者應參閱銷售文件以全面了解基金的目標、投資政策及風險詳情。

5719770