2024年1月 / 觀點

中國股市:是時候重新審視這個備受冷落的資產類別

中國經濟正處於轉型期

重點

- 我們相信,在疫後重啟的中國經濟復甦步伐緩慢,大致屬週期性質。

- 不少領域蘊藏結構性機遇:產業升級、消費增長,以及企業透過整合提升市場份額。

- 我們認為此輪經濟下行帶來機遇,投資者可考慮以吸引的價格投資於中國優質的企業。

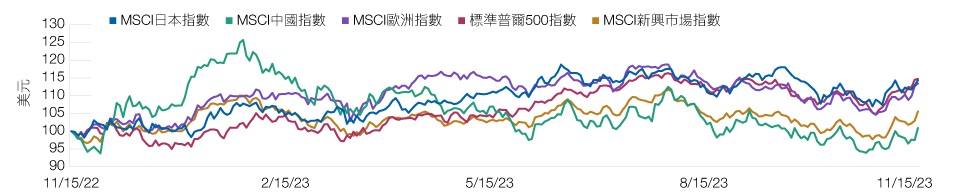

自2021年初以來,中國股市的表現令人失望,MSCI中國指數下跌超過一半。即使中國在去年年底擺脫疫情陰霾,但仍然表現失色。大部分其他經濟體在新冠疫情後重啟,消費隨之變得興旺。然而,中國的情況卻不一樣。

在疫情期間,多國政府大幅擴張資產負債表,落實一籃子覆蓋廣泛的支持方案。相比之下,中國政府並無推出任何重大的消費刺激措施,反而展開大型的金融去槓桿工作。

表現

(圖1)各地區12個月表現

截至2023年11月15日。過往表現並非未來表現的可靠指標。 表現以100為基數。資料來源:FactSet、MSCI。總回報以美元計算。

去槓桿

(圖2)內房業仍然低迷

截至2023年11月20日。實際結果可能與估計數字顯著不同。

資料來源:左圖:Haver Analytics / 中國國家統計局 / Markit。有關Markit資訊,請參閱額外披露。右圖:Haver Analytics / 中國國家統計局。

內房業陷入困境便是最佳證明。房地產供應鏈佔中國國內生產總值超過 20%1。然而,政府自2021年初開始收緊政策以來,房地產成交量已從高位下降30%-40%,回落至十年前的水平。新屋動工亦自高位下降60%,成為拖累中國經濟的主因。

在2020年至2022年期間,出口是另一股刺激中國經濟增長的動力,但隨著環球經濟走弱,出口在2023年亦有所下跌。跨國企業致力將供應鏈分散至中國以外的地區,亦為內地經濟帶來長期憂慮。自2018年中美貿易緊張局勢開始以來,中國佔美國進口的份額已從超過20%跌至低於15%。然而,從環球層面來看,隨著中國出口商進一步打入新興市場,中國出口份額持續增長。

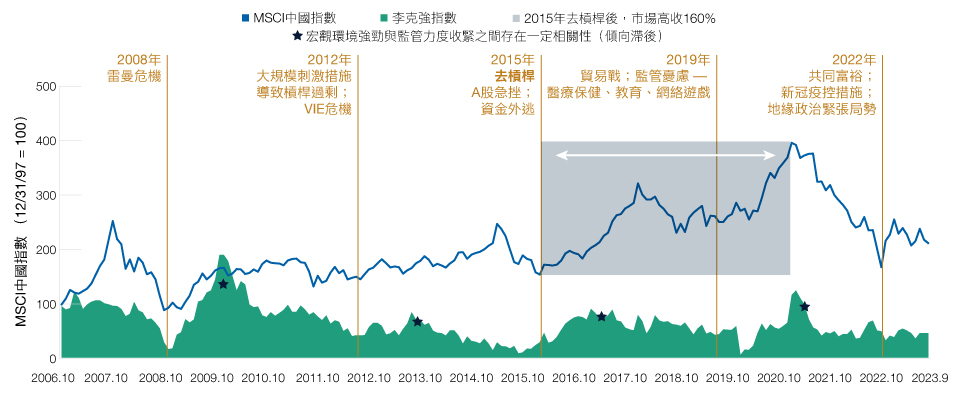

中國經濟無疑面臨結構性挑戰,例如房地產業及地方政府債台高築、地緣政治持續不明朗,以及人口結構的不利因素。然而,目前的經濟放緩很大程度上屬週期性質。從歷史角度來看,這並非獨特的時期。每隔三至四年,中國便會經歷一輪迷你經濟週期。上一次經歷大型去槓桿週期是在 2012年至2015年,當時導致中國股市急跌。此下行週期結束後的五年裡,中國股市錄得強勁表現,MSCI中國指數在期內高收160%,跑贏包括標普 500指數在內的主要市場2。

中國經濟轉型蘊藏獨特的結構性機遇

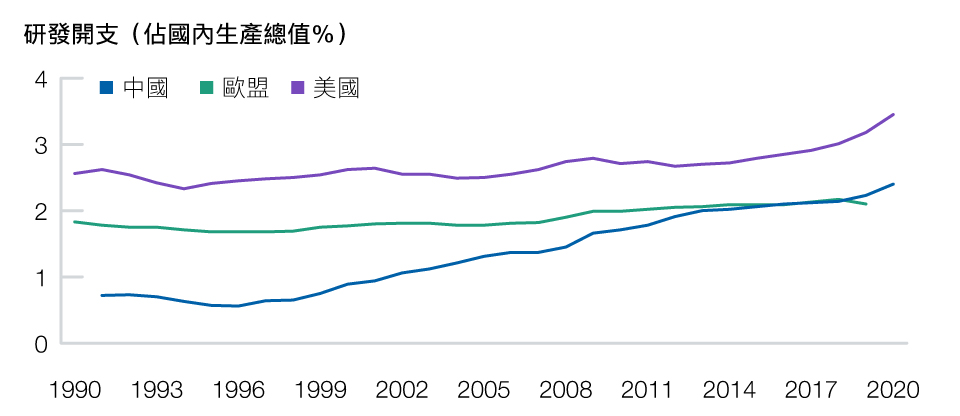

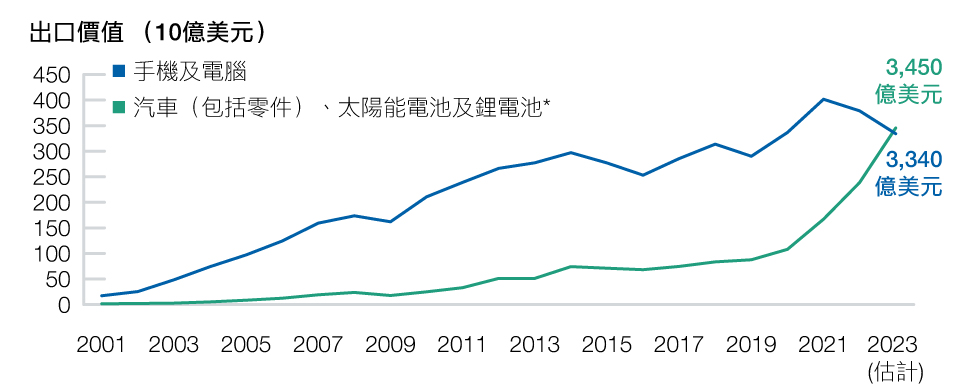

中國製造業正迅速發展,並在價值鏈內升級。目前,中國研發開支佔國內生產總值的比例已高於歐盟國家。這有助中國在多個迅速崛起的產業搶佔強大的領導地位。中國本來以手機及個人電腦組裝工序而聞名。不過,預計今年的中國汽車及可再生能源出口可望高於個人電腦及手機。

中國出口越趨多元化

(圖3)中國在美國以外地區的出口份額增加

截至2023年6月30日。

資料來源:中國海關、國家統計局、Wind、花旗投資研究。

似曾相識的情境

(圖4)MSCI中國指數對比李克強指數(中國實體經濟活動的組合指數)

截至2023年9月29日。過往表現並非未來表現的可靠指標。

VIE = 可變利益實體(variable interest entities)。

資料來源:Bloomberg Finance L.P.、MSCI。有關MSCI資料的更多資訊,請參閱額外披露頁面。

市場普遍預期,中國可望在2023年成為全球第一大汽車出口國。這是一個巨大的轉變,因為僅僅在三至四年前,中國汽車原始設備生產商仍苦苦掙扎、力求在國內市場立足。電動車轉型令市場形勢改變,本來不擅於生產內燃機引擎的中國汽車製造商正處於劣勢,但它們能夠藉開發電池動力系統的優勢而獲益。這種轉變並不止於汽車業。建築機械及戶外電力設備亦出現類似情況 — 在電氣化支持下,中國企業的市場份額日增。

分散及重整供應鏈的趨勢,確實使不少中國行業面對挑戰,尤其是高度依賴美國需求或美國技術的行業。然而,在許多新興行業,例如綠色科技、生物科技及流動互聯網,中國企業在規模及技術方面已穩佔市場龍頭地位。雖然這些企業在某些已發展市場可能面臨不明朗因素,但我們認為其全球競爭力將持續上升,版圖亦將不斷擴展。

展現機遇的領域:產業升級

(圖5)增加研發開支有助加強中國競爭力

截至2023年6月30日。實際結果可能與估計數字顯著不同。

* 2012年之前並無太陽能電池數據,2020年之前並無鋰電池數據。

資料來源:海關總署,摩根士丹利研究估計。

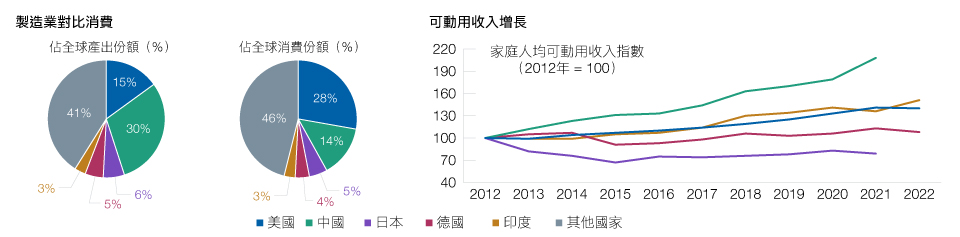

展現機會的領域

(圖6)從出口到消費

截至2023年9月30日。

資料來源:世界銀行、中國國家統計局、商務部經濟分析局、CAO、德意志聯邦銀行、印度統計和計劃執行部、Haver Analytics、環亞經濟數據。

供應鏈重整的副產品,是本土替代,而此趨勢已明顯加速。中國是眾多產品的最大市場。舉例來說,中國佔全球工業機械人需求的60%,並佔模擬半導體需求的30%至40%3。過去這些市場高度依賴外國供應商,然而,內地領先企業正在崛起,並迅速收窄與外國同業的差距。

綜觀多個傳統行業,許多企業已經開始節制資本開支,並進行行業整合。中國素來以出口產能過剩而聞名。對於一些新興行業來說,這情況可能仍然持續,但對於發展較成熟的行業而言,情況經已有變。自2016年供應面改革以來,煤炭、鋼鐵、液晶體顯示屏面板、啤酒等領域的資本開支投資已大幅下降,提高了這些行業的回報和盈利能力。而這些企業正在步入「收成期」,即投資階段已過,利潤率及現金流已強勁反彈。

儘管中國的疫後消費復甦較預期溫和,但結構性趨勢並無中斷,依然保持不變。中國消費者的購買力持續上升。在過去十年,家庭人均收入上升超過一倍。即使在相對疲弱的宏觀環境下,年初至今(截至2023年9月)家庭收入仍增長了6.5%。在2023年第三季,消費對中國國內生產總值增長的貢獻高 95%。

中國的工業產出佔全球30%,但消費需求只佔全球14%。中國的消費佔國內生產總值比率僅為38%,而其他主要經濟體則為50%-70%。現時,地緣政治局勢緊張,可望促使中國加快轉型步伐,邁向消費主導型經濟,而我們相信這將有助中國日後建立更平衡的貿易關係。

市場下行及欠缺效率帶來可觀機遇4

儘管經濟低迷,投資者應專注物色能夠持續提高盈利能力的企業。例如,在受惠於產業升級及綠色轉型的科技及工業領域,便可物色這些機會。在造船、離岸石油服務及銅等傳統行業,我們預期在利好的供求動力支持下,投資回報率可望改善。

此外,我們亦鼓勵投資者區分指數層面的表現,與中國股票的真正回報潛力。雖然在過去十年,MSCI中國指數的表現乏善可陳,但外資持股比例最高的首20隻A股表現顯著領先該指數。中國仍然是一個極為欠缺效率的市場,零售投資者佔成交量約70%,其平均持有期約為16天。這可能推高市場成交額,並衍生大量錯誤定價的機會。

中國股市還存在另一個脫鈎情況,即投資機會與投資者的資產配置出現落差。中國股市包含6,000多隻股票,但只有約1%是市值超過300億美元的超大型股。然而,這1%股票佔MSCI中國指數權重超過50%。平均來說,中國主流基金把超過一半的管理資產投資於僅佔市場1%的股票上。中國股票市場其餘的98%至99%可謂未被發掘。我們認為,除了廣受投資者青睞的大型股外,市場亦存在可觀的超額回報機會。

中國股市已連續第三年下跌,這是對投資者信心和耐性的考驗。但是,我們認為市場持續下行帶來機遇,投資者可以吸引的價格持有一些優質的中國企業。常言道,最惶恐不安的時期,往往展現最佳的投資機遇。我們相信中國股市目前正處於這樣的一個時期。

重要資料

重要資訊 當提及某項證券,所識別和描述的特定證券僅供參考,並不代表推薦。

本資料僅為一般資料用途而提供,並不構成或承諾給予任何性質的意見,包括受信投資意見,亦無意作為投資決策的主要依據。潛在投資者於作出任何投資決定前, 務須尋求獨立的法律、財務及稅務意見。普徠仕集團包括T. Rowe Price Associates, Inc.及/或其聯屬公司均可收取有關普徠仕投資產品及服務之收益。過往表現並非未來表現的可靠指標。投資涉及風險。投資價值及自其產生的任何收入可升可跌。投資者取回的金額可能低於所投資的金額。

本資料並不構成於任何司法權區出售或購買任何證券,或進行任何特定投資活動的分銷、要約、邀請、個人或一般推薦或招攬。

本資料並未經任何司法權區的任何監 管機構審閱。 本資料所呈列的資訊及意見取自或源自被認為屬可靠及當前的資料來源;然而,我們無法保證資料來源是否準確或完備。概不保證所作出的任何預測將會發生。本資料所載的觀點乃截至本資料所標示之日期且可予修改而毋須給予通知;此等觀點可能與其他普徠仕集團公司及/或其員工的觀點有別。倘未獲普徠仕同意,於任何情況下概不得複印或轉發本資料的全部或任何部份。

本資料不擬供禁止或限制本資料派發的司法權區的人士使用,而於若干國家,投資者於提出特定要求後方可獲提供本資料。

由普徠仕香港有限公司(地址為香港中環干諾道中8號遮打大廈6樓)於香港刊發。普徠仕香港有限公司獲證券及期貨事務監察委員會(證監會)發牌及受其監管。本資料並未經證監會審核。

© 2024。版權所有。普徠仕、INVEST WITH CONFIDENCE及大角羊設計共同及╱或個別為T. Rowe Price Group, Inc.之商標。

鄭聞立為國際股票部中國新視野股票策略的基金經理,並共同管理國際探索股票策略中的大中華投資組合。鄭聞立於2008年在普徠仕開展投資工作,時任科技、媒體及電訊分析師;此前於凱捷任職策略顧問。