Dezember 2022 / MARKET OUTLOOK

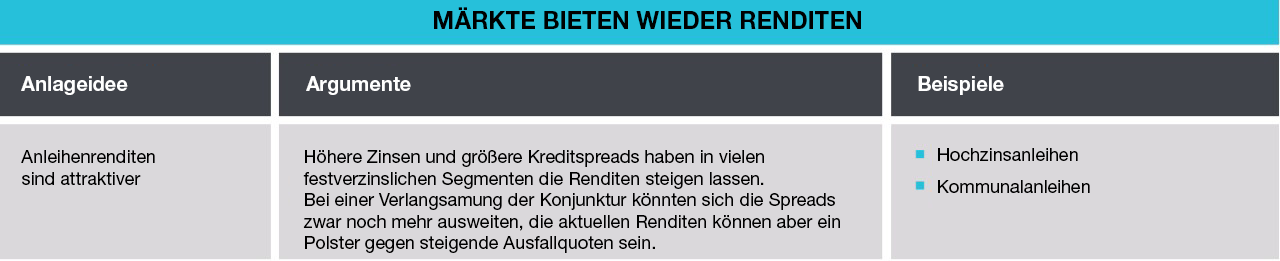

Märkte bieten wieder Renditen

Bestimmte Märkte bieten attraktive Renditen und Einstiegsgelegenheiten. Für Anleger ist jedoch wichtig, die Volatilität im Auge zu behalten.

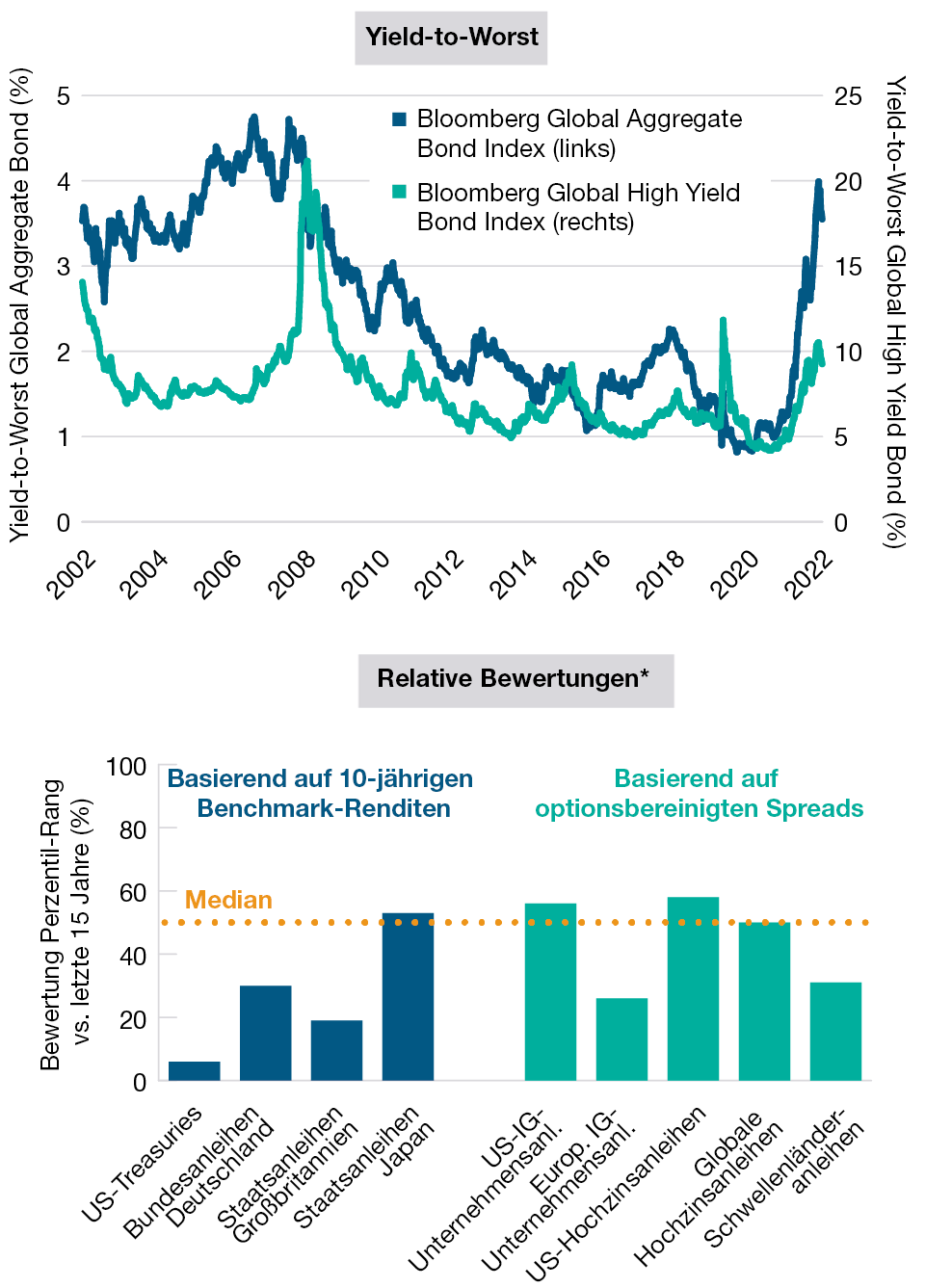

2022 war ein brutales Jahr für die Anleihemärkte, das mit einem Hoffnungsschimmer für die Anlegerinnen und Anleger endet: Die Anleiherenditen sind auf die attraktivsten Niveaus seit der globalen Finanzkrise gestiegen.

Diese höheren Renditen (Abb. 4, oben) spiegelten sich in klar verbesserten Bewertungen für Staats- und private Anleihen wider, und zahlreiche Sektoren notierten Ende November im Bereich ihrer Mediane für die letzten 15 Jahre oder darunter (Abb. 4, unten).

Qualitativ höherwertige Titel im Bereich der hypotheken- und forderungsbesicherten Wertpapiere verzeichnen zudem Mittelzuflüsse von Anlegern, die ihr Geld investieren oder die Duration (ein Maß für die Zinssensitivität) verlängern wollen, fügt McCormick hinzu.

„Dadurch bietet sich erstmals seit über einem Jahrzehnt die Chance, hohe einstellige Renditen zu sichern“, erklärt McCormick. „Jedes Mal, wenn sich andeutete, dass die US-Notenbank bereit sein könnte, ihr Zinserhöhungstempo zu drosseln, oder die Inflation den Höhepunkt erreicht haben könnte, haben wir beobachten können, dass wieder Geld in die Märkte fließt.“

McCormick und Page sind sich einig, dass Hochzinsanleihen 2023 besonders attraktive Ertragschancen bieten könnten. Page weist auf drei potenziell positive Aspekte hin:

- Die Kreditspreads – die Renditedifferenz zwischen privaten Unternehmensanleihen und US-Treasuries mit vergleichbarer Laufzeit – haben sich ausgeweitet, während die Ausfallquoten relativ niedrig geblieben sind.

- Die Bilanzen der Unternehmen sind im Allgemeinen in einer sehr guten Verfassung.

- Auf den Energiesektor entfällt heute ein kleinerer Teil der US-Hochzinsanleihen als früher, was die Ausfallsensitivität verringert.

Page räumt aber ein, dass die Ausfallquoten mit ziemlicher Sicherheit steigen werden, falls die US-Wirtschaft in die Rezession rutscht. Doch es würde schon sehr viel nötig sein, um den Renditevorteil auszugleichen, den die aktuellen Spreads bieten. „In jedem Szenario außer einer schweren Rezession scheinen die Bewertungen recht deutlich für US-Hochzinsanleihen zu sprechen“, sagt er.

Ende November, ergänzt McCormick, schätzten die Kreditanalysten von T. Rowe Price, dass die Ausfallquoten in den USA im Jahr 2023 auf knapp unter 3% bei Hochzinsanleihen und knapp über 3% bei variabel verzinslichen Bankkrediten steigen könnten – erheblich weniger als die aktuellen Kreditspreads. Diese Prognose geht davon aus, dass die US-Wirtschaft eine milde Rezession durchläuft, fährt McCormick fort.

Durch die Baisse am Anleihemarkt haben sich die Renditen und die relativen Bewertungen gebessert

(Abb. 4) Renditen im Aggregate Bond Index und im High Yield Index; Anleihebewertungen vs. historische Durchschnitte

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Renditen, Stand: 25. November 2022. Bewertungen, Stand: 30. November 2022. Änderungen vorbehalten.

*US- Treasuries = 10‑jährige US-Staatsanleihen, Bundesanleihen Deutschland = 10‑jährige deutsche Bundesanleihen, Staatsanleihen Großbritannien = 10‑jährige britische Staatsanleihen (Gilts), Staatsanleihen Japan = 10‑jährige japanische Staatsanleihen, US-IG-Unternehmensanl. = Bloomberg U.S.

Investment Grade Corporate Index, Europ. IG-Unternehmensanl. = Bloomberg EuroAggregate Credit Index, US-Hochzinsanleihen = Bloomberg U.S. Aggregate Credit–Corporate High

Yield Index, Globale Hochzinsanleihen = Bloomberg Global High Yield Index, Schwellenländeranleihen = Bloomberg Emerging Markets USD Aggregate Index.

Quellen: Bloomberg Financial L.P. und Bloomberg Index Services Limited (siehe Abschnitt „Zusätzliche Angaben“). Analysen von T. Rowe Price, basierend auf Daten von FactSet Research

Systems Inc. Alle Rechte vorbehalten.

Der Ausblick für europäische Hochzinsanleihen sei jedoch zurückhaltender, mahnt McCormick. Die Renditen haben sich nach seinen Worten zwar auch in diesen Märkten gebessert, jedoch sei das Wertpotenzial aufgrund des Konjunkturumfelds weniger überzeugend.

Illiquide Märkte könnten volatil sein

Durch die zügige Straffung der Geldpolitik hat sich die Marktliquidität im Jahr 2022 verschlechtert, bemerkt McCormick. Wenn die Zentralbanken ihre Bilanzen im Jahr 2023 verkleinern, werden neue Käufer benötigt. Durch die nach der globalen Finanzkrise erlassenen strengeren Kapitalvorschriften wird es für Anleihehändler jedoch schwieriger, Liquidität bereitzustellen.

„An einigen Märkten für erstklassige Anleihen wie britische und US-amerikanische Staatsanleihen haben wir bereits hier und da eine erhöhte Illiquidität beobachtet“, sagt McCormick. „Wir sehen ein erhöhtes Risiko, dass es weitere solcher Episoden geben könnte.“

Doch eine geringe Liquidität und Kursschwankungen könnten auch Chancen für längerfristig orientierte Anleger schaffen, räumt McCormick ein. Der Markt für US-Kommunalanleihen zum Beispiel verzeichnete Ende 2022 mehrere Monate lang Mittelabflüsse, weil die Anleger Verluste steuerlich geltend machen wollten und ihre Positionierung auf höhere Zinsen ausrichteten.

Die Kreditbedingungen am Markt für Kommunalanleihen wirken nach McCormicks Worten gut. Er merkt an, dass bundesstaatliche und kommunale Verwaltungen während des pandemie-bedingten Shutdown Unterstützung von der US-Bundesregierung erhielten und nach der Wiedereröffnung der Wirtschaft steigende Steuereinnahmen verzeichneten. Angesichts dieser Fundamentaldaten waren die Renditen und Spreads der Kommunalanleihen, gemessen an den meisten historischen Standards, Ende November weiter attraktiv. Dies zog auf dem Markt wieder Käufer an.

Diversifikation in einem Inflationsumfeld

Die höhere Volatilität hat auch starke Auswirkungen auf die Portfoliokonstruktion, meint Page. Das Kernproblem ist jedoch die Quelle dieser Volatilität – und deren Auswirkungen auf die Korrelationen zwischen den Anlageklassen.

In der Vergangenheit, so Page, hätten sich die Erträge von Aktien und US-Treasuries in der Regel in dieselbe Richtung entwickelt, wenn die Inflation und die Zinsen – wie im Jahr 2022 – große Sorgen bereiteten. Dies kann die Diversifizierungsvorteile von US-Treasuries zerstören.

Doch wenn sich die größten Sorgen um das Wirtschaftswachstum drehen, können sich die Erträge gegenläufig entwickeln, was die Diversifizierungsvorteile von US-Treasuries vergrößert.

Sollten die Wachstumsbedenken im Jahr 2023 überwiegen, könnten US-Treasuries wieder ihre traditionelle Rolle als Portfoliodiversifizierung erfüllen, sagt Page voraus. Doch längerfristig würden möglicherweise andere Lösungen benötigt, meint er. Dazu könnten zählen:

- „Barbell“-Strukturen, die Anleiheallokationen auf langfristige US-Treasuries und festverzinsliche diversifizierende Papiere wie Hochzins- und Schwellenländeranleihen sowie variabel verzinsliche Schuldtitel aufteilen.

- Alternative Strategien, die positive absolute Renditen anstreben.

- Aktien, die sich auf Sachwerte beziehen, zum Beispiel Aktien aus den Sektoren Energie, Immobilien, Metalle und Bergbau.

- Aktienstrategien, die Abwärtsrisiken in einem Inflationsumfeld potenziell abmildern können, wenn US-Treasuries dies nicht gelingt.

Nur zur Veranschaulichung. Diese Informationen verstehen sich nicht als Anlageberatung oder als Empfehlung für bestimmte Transaktionen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Andy McCormick ist der Head der Fixed Income Division. Er beaufsichtigt das Fixed Income Investment Management.

Sébastien Page ist Head of Global Multi-Asset und Chief Investment Officer. Er ist Mitglied des Asset Allocation Committee, das für taktische Investmententscheidungen in den Asset Allocation Portfolios verantwortlich ist. Sébastien Page ist auch Mitglied des Management Committee der T. Rowe Price Group, Inc.

Justin Thomson ist Head of International Equity und Co-Leiter Global Equity. Justin ist Mitglied des Management Committee, Vorsitzender des International Equity Steering Committee und Mitglied des Asset Allocation sowie des Environmental, Social und Governance Committee. Er ist außerdem Chief Investment Officer für International Equities.